企业财务预算的编制方法.docx

《企业财务预算的编制方法.docx》由会员分享,可在线阅读,更多相关《企业财务预算的编制方法.docx(48页珍藏版)》请在冰豆网上搜索。

企业财务预算的编制方法

第一十章财务预算

第一节 财务预算的含义与体系(了解)

财务预算是一系列专门反映企业未来一定预算期内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称。

具体包括现金预算、财务费用预算、预计利润表、预计利润分配表和预计资产负债表等内容。

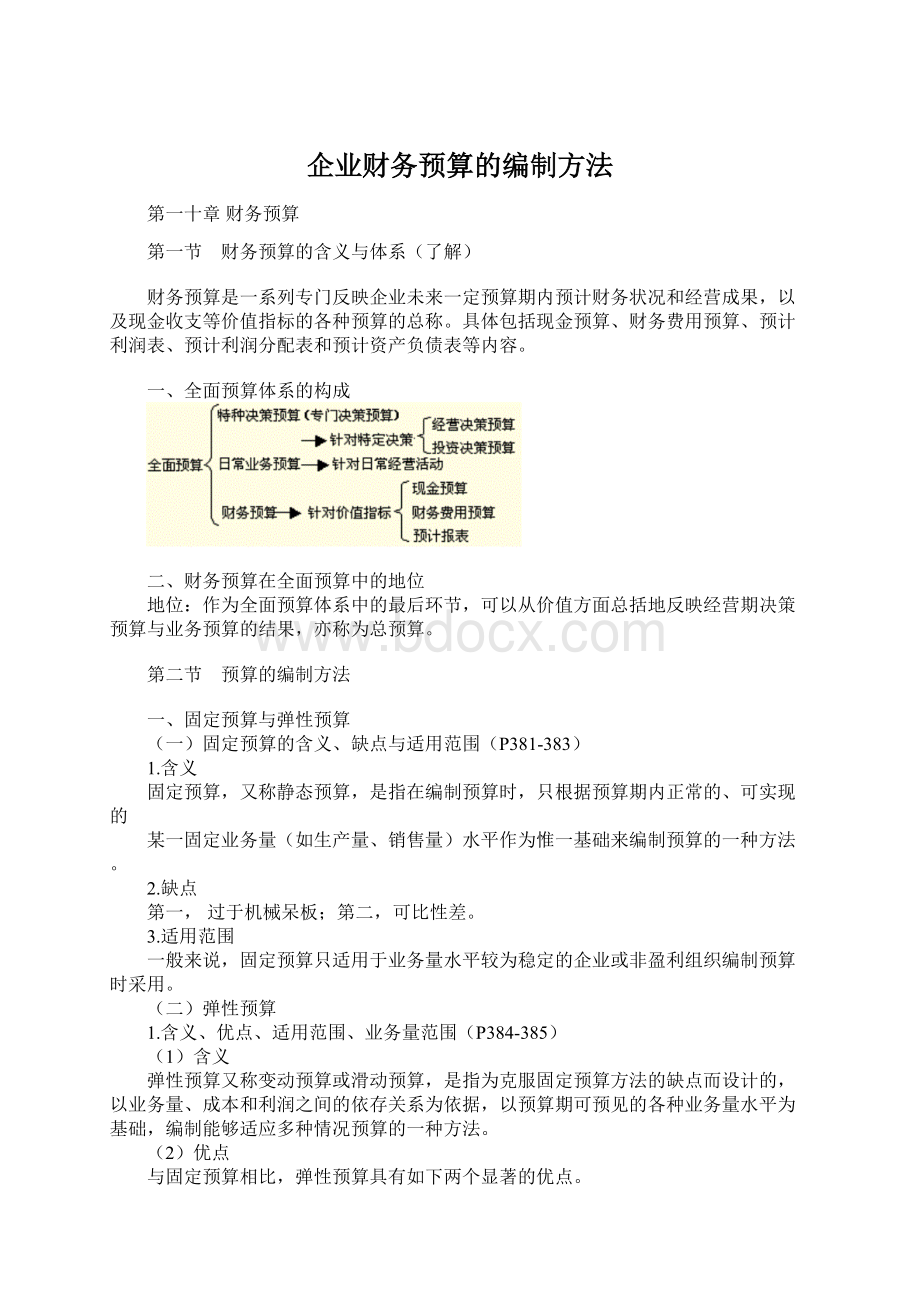

一、全面预算体系的构成

二、财务预算在全面预算中的地位

地位:

作为全面预算体系中的最后环节,可以从价值方面总括地反映经营期决策预算与业务预算的结果,亦称为总预算。

第二节 预算的编制方法

一、固定预算与弹性预算

(一)固定预算的含义、缺点与适用范围(P381-383)

1.含义

固定预算,又称静态预算,是指在编制预算时,只根据预算期内正常的、可实现的

某一固定业务量(如生产量、销售量)水平作为惟一基础来编制预算的一种方法。

2.缺点

第一,过于机械呆板;第二,可比性差。

3.适用范围

一般来说,固定预算只适用于业务量水平较为稳定的企业或非盈利组织编制预算时采用。

(二)弹性预算

1.含义、优点、适用范围、业务量范围(P384-385)

(1)含义

弹性预算又称变动预算或滑动预算,是指为克服固定预算方法的缺点而设计的,以业务量、成本和利润之间的依存关系为依据,以预算期可预见的各种业务量水平为基础,编制能够适应多种情况预算的一种方法。

(2)优点

与固定预算相比,弹性预算具有如下两个显著的优点。

第一,预算范围宽;第二,可比性强。

(3)适用范围

弹性预算方法从理论上讲适用于编制全面预算中所有与业务量有关的各种预算。

但从实用角度看,主要用于编制弹性成本费用预算和弹性利润预算等。

2.弹性成本预算的编制

业务量的选择:

业务量变动范围是指弹性预算所适用的业务量变动区间。

业务量变动范围的选择应根据企业的具体情况而定。

一般来说,可定在正常生产能力的70%~120%之间,或以历史上最高业务量或最低业务量为其上下限。

3.弹性成本预算编制方法(两种方法优缺点)P386、387

(1)公式法。

是指通过确定成本公式yi=ai+bixi中的ai和bi来编制弹性预算的方法。

[例10-2]弹性成本预算的编制--公式法

ABC公司按公式法编制的制造费用弹性预算如表10-3所示。

其中较大的混合成本项目已经被分解。

表10-3 ABC公司预算期制造费用弹性预算(公式法)

直接人工工时变动范围:

70000~120000小时 单位:

元

项 目

a

b

管理人员工资

保险费

设备租金

维修费

水电费

辅助材料

辅助工工资

检验员工资

15000

5000

8000

6000

500

4000

-

-

-

-

-

0.25

0.15

0.30

0.45

0.35

合 计

38500

1.50

【答疑编号1010001:

针对该题提问】

根据表10-3,可利用y=38500+1.5x,计算出人工小时在70000~120000的范围内,任一业务量基础上的制造费用预算总额:

也可以计算出在该人工小时变动范围内,任一业务量的制造费用中某一费用项目的预算额,如,维修费y=6000+0.25x,检验员工资y=0.35x等。

公式法的优点:

是在一定范围内不受业务量波动影响,编制预算的工作量较小;

缺点:

是在进行预算控制和考核时,不能直接查出特定业务量下的总成本预算额,而且按细目分解成本比较麻烦,同时又有一定误差。

(2)列表法

[例10-3] 弹性成本预算的编制--列表法

ABC公司按列表法编制的制造费用弹性预算如表10-4所示。

【答疑编号1010002:

针对该题提问】

表10-4 ABC公司预算期制造费用弹性预算(列表法) 单位:

元

直接人工小时

70000

80000

90000

100000

110000

120000

生产能力利用(%)

70%

80%

90%

100%

110%

120%

1.变动成本项目

辅助工人工资

检验员工资

2.混合成本项目

维修费

水电费

辅助材料

3.固定成本项目

管理人员工资

保险费

设备租金

56000

31500

24500

59500

23500

11000

25000

28000

15000

5000

8000

64000

36000

28000

66500

26000

12500

28000

28000

15000

5000

8000

72000

40500

31500

73500

28500

14000

31000

28000

15000

5000

8000

80000

45000

35000

80500

31000

15500

34000

28000

15000

5000

8000

88000

49500

38500

87500

33500

17000

37000

28000

15000

5000

8000

96000

54000

42000

94500

36000

18500

40000

28000

15000

5000

8000

制造费用预算

143500

158500

173500

188500

203500

218500

优点:

可以直接从表中查得各种业务量下的成本预算,便于预算的控制和考核。

缺点:

这种方法工作量较大,且不能包括所有业务量条件下的费用预算,故适用面较窄。

4.弹性利润预算的编制(两种方法适用范围、编制)P388、389

(1)因素法。

该方法是根据受业务量变动影响的有关收入、成本等因素与利润的关系,列表反映在不同业务量条件下利润水平的预算方法。

利润=单价×销量-单位变动成本×销量-固定成本

[例10-4] 弹性利润预算的编制--因素法

预计ABC公司预算年度某产品的销售量在7000~12000件之间变动;销售单价为100元;单位变动成本为86元;固定成本总额为80000元。

要求:

根据上述资料以1000件为销售量的间隔单位编制该产品的的弹性利润预算。

【答疑编号1010003:

针对该题提问】

解:

依题意编制的弹性利润预算如表10-5所示。

表10-5 ABC公司弹性利润预算 单位:

元

销售量(件)

7000

8000

9000

10000

11000

12000

单价

100

100

100

100

100

100

单位变动成本

86

86

86

86

86

86

销售收入

700000

800000

900000

1000000

1100000

1200000

减:

变动成本

602000

688000

774000

860000

946000

1032000

贡献边际

98000

112000

126000

140000

154000

168000

减:

固定成本

80000

80000

80000

80000

80000

80000

营业利润

18000

32000

46000

60000

74000

88000

适用范围:

这种方法适用于单一品种经营或采用分算法处理固定成本的多品种经营的企业。

(2)百分比法。

本法又称销售额百分比法,是指按不同销售额的百分比来编制弹性利润预算的方法。

[例10-5]弹性利润预算的编制--百分比法

ABC公司预算年度的销售业务量达到100%时的销售收入为1000000元,变动成本为860000元,固定成本为80000元。

要求:

根据上述资料以10%的间隔为ABC公司按百分比法编制弹性利润预算。

【答疑编号1010004:

针对该题提问】

解:

根据题意编制的弹性利润预算如表10-6所示。

表10-6 ABC公司弹性利润预算 单位:

元

销售收入百分比

(1)

80%

90%

100%

110%

120%

销售收入

(2)=1000000×

(1)

800000

900000

1000000

1100000

1200000

变动成本

(3)=860000×

(1)

688000

774000

860000

946000

1032000

贡献边际

(4)=

(2)-(3)

112000

126000

140000

154000

168000

固定成本(5)

80000

80000

80000

80000

80000

利润总额

(6)=(4)-(5)

32000

46000

60000

74000

88000

应用百分比法的前提条件是销售收入必须在相关范围内变动,即销售收入的变化不会影响企业的成本水平(单位变动成本和固定成本总额)。

这种方法适用于多品种经营的企业。

例题:

各种产品销售业务量为100%时的销售收入为5500万元,变动成本为3300万元,企业年固定成本总额为1300万元,利润为900万元,则当预计业务量为70%时的利润为( )

A.540万元

B.240万元

C.630万元

D.680万元

【答疑编号1010005:

针对该题提问】

答案:

B

解析:

5500×70%-3300×70%-1300=240(万元)

二、增量预算和零基预算

(一)增量预算(含义P390、假定P390、缺点P391)

1.增量预算方法的含义

是指以基期成本费用水平为基础,结合预算期业务量水平及有关影响成本因素的未来变动情况,通过调整有关原有费用项目而编制预算的一种方法。

2.增量预算方法的假定

增量预算方法源于以下假定:

第一,现有的业务活动是企业所必需的。

第二,原有的各项开支都是合理的。

第三,增加费用预算是值得的。

3.增量预算方法的缺点

第一,受原有费用项目限制,可能导致保护落后。

第二,滋长预算中的“平均主义”和“简单化”。

第三,不利于企业未来的发展。

(二)零基预算(特点P391、优点P393、适用范围P394)

1.零基预算方法的含义

不考虑以往会计期间所发生的费用项目或费用数额,而是将所有的预算支出均以零为出发点,一切从实际需要与可能出发。

编制预算时,首先要确定各个费用项目是否应该存在,然后按项目的轻重缓急,安排企业的费用预算。

[例10-6]零基预算方法的应用案例

ABC公司为深入开展双增双节运动,降低费用开支水平,拟对历年超支严重的业务招待费、劳动保护费、办公费、广告费、保险费等间接费用项目按照零基预算方法编制预算。

经多次讨论研究,预算编制人员确定上述费用在预算年度开支水平如表10-7所示。

表10-7 ABC公司预计费用项目及开支金额 单位:

元

费用项目

开支金额

1.业务招待费

2.劳动保护费

3.办公费

4.广告费

5.保险费

180000

150000

100000

300000

120000

合 计

850000

经过充分论证,得出以下结论:

上述费用中除业务招待费和广告费以外都不能再

升级会员

升级会员