计量经济学第六章案例分析.docx

《计量经济学第六章案例分析.docx》由会员分享,可在线阅读,更多相关《计量经济学第六章案例分析.docx(18页珍藏版)》请在冰豆网上搜索。

计量经济学第六章案例分析

6013205281金融一班谢明亮

习题6.1

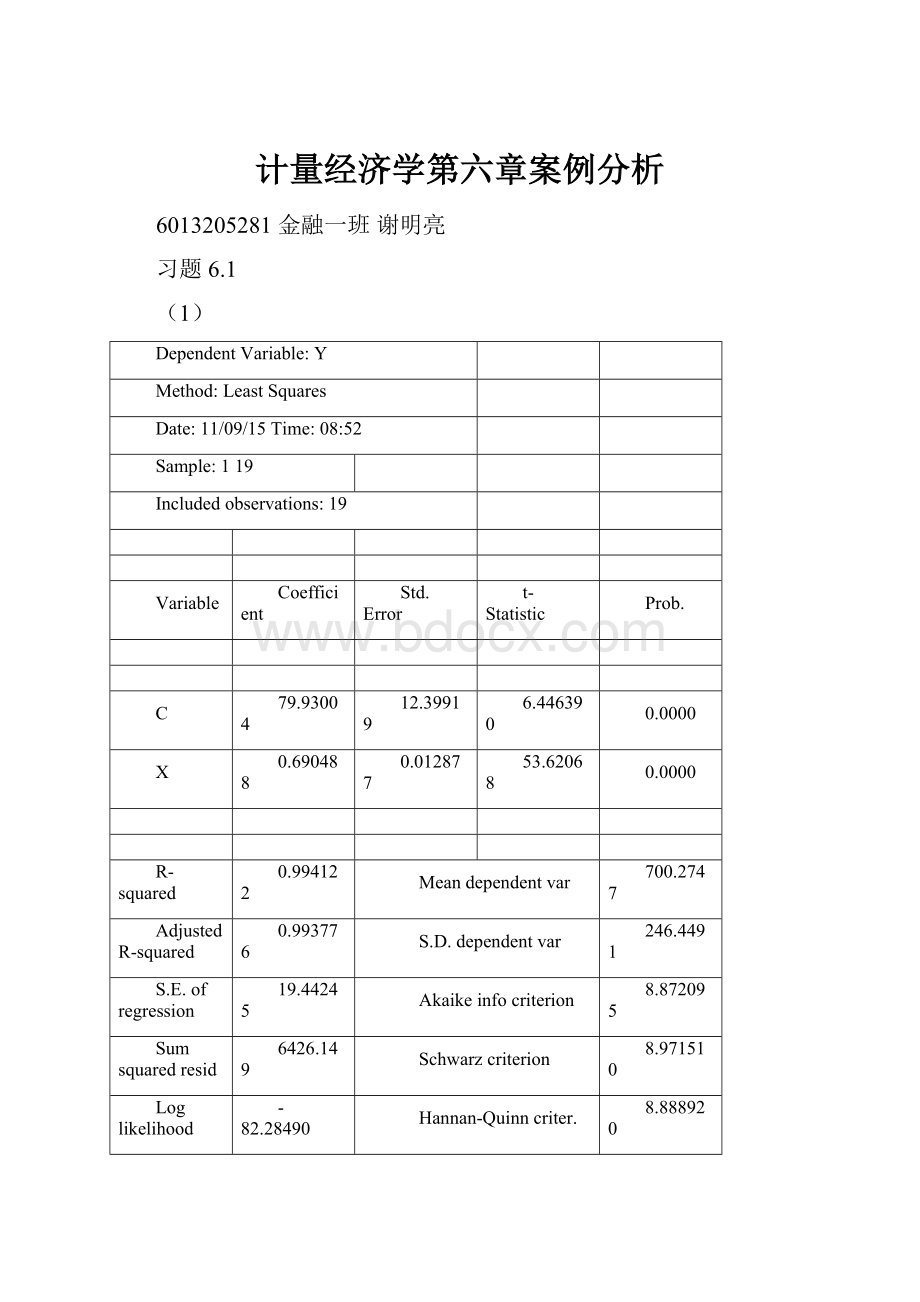

(1)

DependentVariable:

Y

Method:

LeastSquares

Date:

11/09/15Time:

08:

52

Sample:

119

Includedobservations:

19

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

79.93004

12.39919

6.446390

0.0000

X

0.690488

0.012877

53.62068

0.0000

R-squared

0.994122

Meandependentvar

700.2747

AdjustedR-squared

0.993776

S.D.dependentvar

246.4491

S.E.ofregression

19.44245

Akaikeinfocriterion

8.872095

Sumsquaredresid

6426.149

Schwarzcriterion

8.971510

Loglikelihood

-82.28490

Hannan-Quinncriter.

8.888920

F-statistic

2875.178

Durbin-Watsonstat

0.574663

Prob(F-statistic)

0.000000

分析结果如下:

=79.9300+0.6905

(12.3992)(0.0129)

T=(6.4464)(53.6207)

=0.9941

=0.9938

F=2875.178n=19DW=0.5747

(2)

该回归方差的可决系数较高,回归系数显著。

对样本量为,一个解释变量的模型,5%的显著水平,查DW统计表可知,

=1.180,

=1.401,模型中DW<

,说明消费模型中有自相关。

DependentVariable:

E

Method:

LeastSquares

Date:

11/09/15Time:

08:

59

Sample(adjusted):

219

Includedobservations:

18afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

E(-1)

0.657352

0.177626

3.700759

0.0018

R-squared

0.440747

Meandependentvar

1.717433

AdjustedR-squared

0.440747

S.D.dependentvar

17.85134

S.E.ofregression

13.34980

Akaikeinfocriterion

8.074833

Sumsquaredresid

3029.692

Schwarzcriterion

8.124298

Loglikelihood

-71.67349

Hannan-Quinncriter.

8.081653

Durbin-Watsonstat

1.634573

DependentVariable:

Y-0.6573*Y(-1)

Method:

LeastSquares

Date:

11/09/15Time:

09:

15

Sample(adjusted):

219

Includedobservations:

18afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

11.66011

26.87864

0.433806

0.6702

X--0.6573*X(-1)

0.179504

0.017043

10.53225

0.0000

R-squared

0.873945

Meandependentvar

278.1351

AdjustedR-squared

0.866066

S.D.dependentvar

105.1878

S.E.ofregression

38.49554

Akaikeinfocriterion

10.24340

Sumsquaredresid

23710.51

Schwarzcriterion

10.34233

Loglikelihood

-90.19061

Hannan-Quinncriter.

10.25704

F-statistic

110.9283

Durbin-Watsonstat

1.444633

Prob(F-statistic)

0.000000

=11.6601+0.1796

(26.8786)(0.0170)

T=(0.4338)(10.5323)

=0.8740

=0.8661F=110.9283n=18DW=1.444633

由于使用了广义差分数据,样本容量减少一个,为18个。

5%的显著水平,查DW统计表可知,

=1.158,

=1.931,模型中DW=1.444633,

,说明在5%显著性水平下广义差分模型中以无自相关。

(3)

经济意义解释:

其他条件不变的情况下,人均实际收入每增加1元,人均实际支出就增加0.179504元。

习题6.2

DependentVariable:

Y

Method:

LeastSquares

Date:

11/09/15Time:

09:

25

Sample:

19852011

Includedobservations:

27

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1668.731

555.7701

-3.002555

0.0060

X

0.265056

0.011719

22.61745

0.0000

R-squared

0.953406

Meandependentvar

8521.571

AdjustedR-squared

0.951542

S.D.dependentvar

7680.981

S.E.ofregression

1690.825

Akaikeinfocriterion

17.77501

Sumsquaredresid

71472219

Schwarzcriterion

17.87100

Loglikelihood

-237.9626

Hannan-Quinncriter.

17.80355

F-statistic

511.5491

Durbin-Watsonstat

0.601376

Prob(F-statistic)

0.000000

分析结果如下:

=-1668.731+0.2651

(555.7701)(0.0117)

T=(-3.0026)(22.6174)

=0.9534

=0.9515F=511.5491n=27DW=0.6014

该回归方差的可决系数较高,回归系数显著。

5%的显著水平,查DW统计表可知,

=1.316,

=1.469,模型中DW<

,显然消费模型中有自相关,这一点从残差图中也可以看出。

DependentVariable:

E

Method:

LeastSquares

Date:

11/10/15Time:

14:

20

Sample(adjusted):

19862011

Includedobservations:

26afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

E(-1)

0.700133

0.144281

4.852570

0.0001

R-squared

0.484955

Meandependentvar

-21.17165

AdjustedR-squared

0.484955

S.D.dependentvar

1687.099

S.E.ofregression

1210.774

Akaikeinfocriterion

17.07361

Sumsquaredresid

36649313

Schwarzcriterion

17.12200

Loglikelihood

-220.9569

Hannan-Quinncriter.

17.08754

Durbin-Watsonstat

1.645156

DependentVariable:

Y-0.7001*Y(-1)

Method:

LeastSquares

Date:

11/10/15Time:

14:

27

Sample(adjusted):

19862011

Includedobservations:

26afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-460.9703

458.2325

-1.005975

0.3245

X--0.7001*X(-1)

0.057798

0.005806

9.955501

0.0000

R-squared

0.805056

Meandependentvar

3279.442

AdjustedR-squared

0.796933

S.D.dependentvar

2968.340

S.E.ofregression

1337.622

Akaikeinfocriterion

17.30898

Sumsquaredresid

42941592

Schwarzcriterion

17.40575

Loglikelihood

-223.0167

Hannan-Quinncriter.

17.33685

F-statistic

99.11200

Durbin-Watsonstat

1.578832

Prob(F-statistic)

0.000000

=-460.9703+0.057798

(458.2325)(0.0058)

T=(-1.0060)(9.9555)

=0.8051

=0.7969F=99.1120n=26DW=1.5788

由于使用了广义差分数据,样本容量减少一个,为26个。

5%的显著水平,查DW统计表可知,

=1.302,

=1.461,模型中DW=1.578832,

,说明在5%显著性水平下广义差分模型中以无自相关。

习题6.3

(1)

DependentVariable:

Y

Method:

LeastSquares

Date:

11/10/15Time:

14:

50

Sample:

19812006

Includedobservations:

26

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

2995.318

271.4633

11.03397

0.0000

X

1.195811

0.062948

18.99680

0.0000

R-squared

0.937643

Meandependentvar

7305.946

AdjustedR-squared

0.935044

S.D.dependentvar

2981.130

S.E.ofregression

759.7823

Akaikeinfocriterion

16.17774

Sumsquaredresid

13854461

Schwarzcriterion

16.27452

Loglikelihood

-208.3107

Hannan-Quinncriter.

16.20561

F-statistic

360.8784

Durbin-Watsonstat

0.409551

Prob(F-statistic)

0.000000

分析结果如下:

=2995.318+1.1958

(271.4633)(0.0629)

T=(11.0338)(18.9968)

=0.9376

=0.9350F=360.8784n=26DW=0.4096

(2)

该回归方差的可决系数较高,回归系数显著。

对样本量为26,一个解释变量的模型,5%的显著水平,查DW统计表可知,

=1.3021,

=1.461,模型中DW<

,消费模型中有自相关,这一点从残差图中也可以看出。

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

34.44637

Prob.F(2,22)

0.0000

Obs*R-squared

19.70687

Prob.Chi-Square

(2)

0.0001

TestEquation:

DependentVariable:

RESID

Method:

LeastSquares

Date:

11/10/15Time:

15:

15

Sample:

19812006

Includedobservations:

26

Presamplemissingvaluelaggedresidualssettozero.

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-14.67235

140.7680

-0.104231

0.9179

X

0.000905

0.032591

0.027777

0.9781

RESID(-1)

1.268989

0.166615

7.616299

0.0000

RESID(-2)

-0.650628

0.170205

-3.822616

0.0009

R-squared

0.757956

Meandependentvar

-1.01E-12

AdjustedR-squared

0.724951

S.D.dependentvar

744.4316

S.E.ofregression

390.4184

Akaikeinfocriterion

14.91295

Sumsquaredresid

3353383.

Schwarzcriterion

15.10651

Loglikelihood

-189.8684

Hannan-Quinncriter.

14.96869

F-statistic

22.96424

Durbin-Watsonstat

2.180156

Prob(F-statistic)

0.000001

P=0.0001远小于0.05,拒绝

,存在2阶自相关。

习题6.4

(1)

DependentVariable:

LOG(Y)

Method:

LeastSquares

Date:

11/10/15Time:

15:

19

Sample:

19802000

Includedobservations:

21

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

2.171041

0.241025

9.007529

0.0000

LOG(X)

0.951090

0.038897

24.45123

0.0000

R-squared

0.969199

Meandependentvar

8.039307

AdjustedR-squared

0.967578

S.D.dependentvar

0.565486

S.E.ofregression

0.101822

Akaikeinfocriterion

-1.640785

Sumsquaredresid

0.196987

Schwarzcriterion

-1.541307

Loglikelihood

19.22825

Hannan-Quinncriter.

-1.619196

F-statistic

597.8626

Durbin-Watsonstat

1.159788

Prob(F-statistic)

0.000000

=2.171041+0.951090

(0.241025(0.038897)

T=(9.007529)(24.45123)

=0.969199

=0.967578F=597.8626n=21DW=1.15978

(2)

DependentVariable:

LOG(Y)

Method:

LeastSquares

Date:

11/10/15Time:

15:

25

Sample(adjusted):

19812000

Includedobservations:

20afteradjustments

Convergenceachievedafter136iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

441.2249

157823.1

0.002796

0.9978

LOG(X)

0.442293

0.067962

6.507951

0.0000

AR

(1)

0.999876

0.044793

22.32218

0.0000

R-squared

0.990826

Meandependentvar

8.078990

AdjustedR-squared

0.989747

S.D.dependentvar

0.549358

S.E.ofregression

0.055627

Akaikeinfocriterion

-2.802817

Sumsquaredresid

0.052604

Schwarzcriterion

-2.653457

Loglikelihood

31.02817

Hannan-Quinncriter.

-2.773660

F-statistic

918.0413

Durbin-Watsonstat

1.589711

Prob(F-statistic)

0.000000

InvertedARRoots

1.00

升级会员

升级会员