担保业务八级分类评分指标.docx

《担保业务八级分类评分指标.docx》由会员分享,可在线阅读,更多相关《担保业务八级分类评分指标.docx(26页珍藏版)》请在冰豆网上搜索。

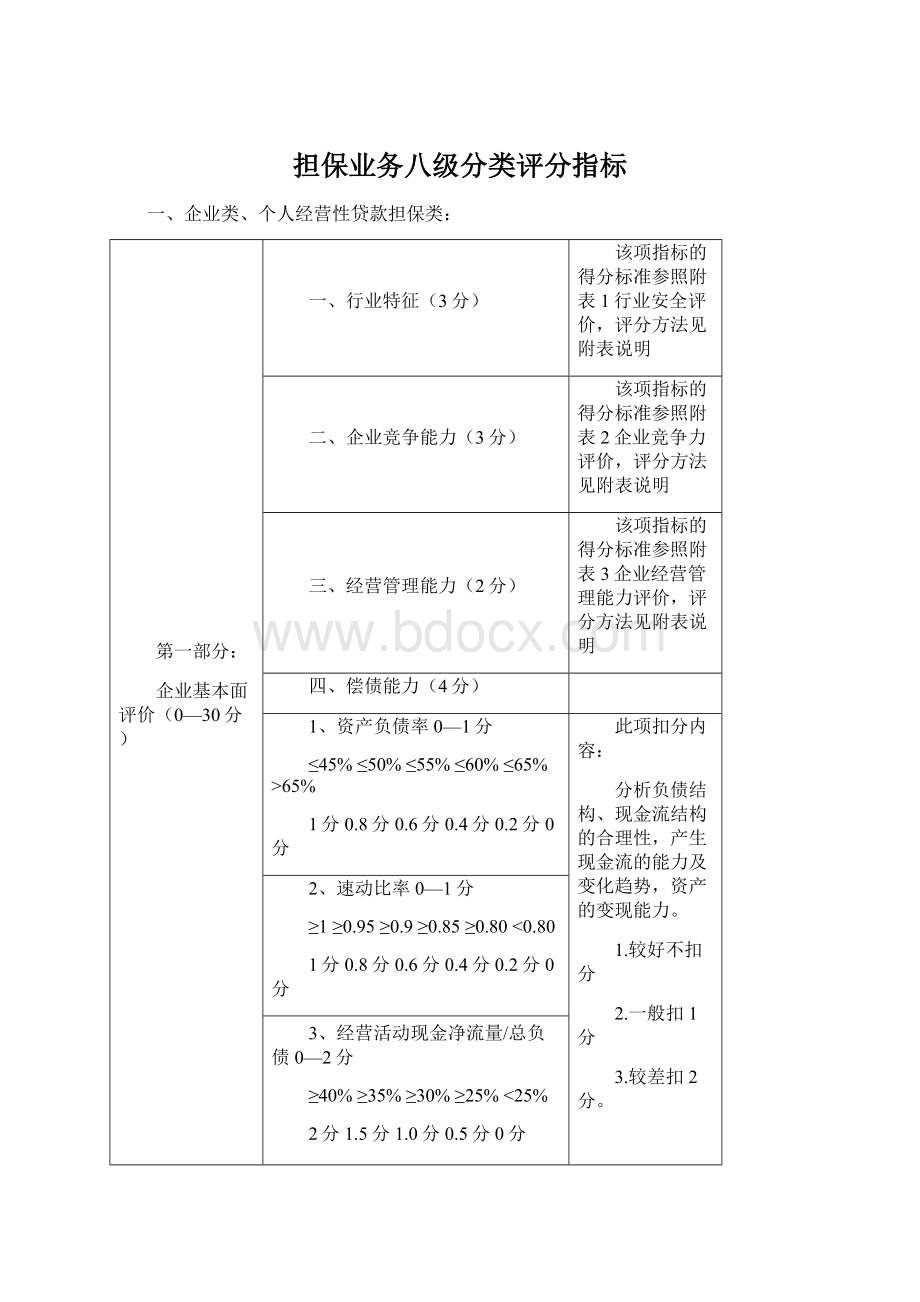

担保业务八级分类评分指标

一、企业类、个人经营性贷款担保类:

第一部分:

企业基本面评价(0—30分)

一、行业特征(3分)

该项指标的得分标准参照附表1行业安全评价,评分方法见附表说明

二、企业竞争能力(3分)

该项指标的得分标准参照附表2企业竞争力评价,评分方法见附表说明

三、经营管理能力(2分)

该项指标的得分标准参照附表3企业经营管理能力评价,评分方法见附表说明

四、偿债能力(4分)

1、资产负债率0—1分

≤45%≤50%≤55%≤60%≤65%>65%

1分0.8分0.6分0.4分0.2分0分

此项扣分内容:

分析负债结构、现金流结构的合理性,产生现金流的能力及变化趋势,资产的变现能力。

1.较好不扣分

2.一般扣1分

3.较差扣2分。

2、速动比率0—1分

≥1≥0.95≥0.9≥0.85≥0.80<0.80

1分0.8分0.6分0.4分0.2分0分

3、经营活动现金净流量/总负债0—2分

≥40%≥35%≥30%≥25%<25%

2分1.5分1.0分0.5分0分

五、资产质量(3分)

1、资产规模0—1分

资产规模在同行业中处于平均水平以上,净资产呈增长趋势为1分;否为0分。

**相关行业数据请参考由国务院国资委统计评价局制定、经济科学出版社出版的《XXXX年企业绩效评价标准值》

2、资产结构0—1分

流动资产和长期资产比例符合行业特征、资产结构和分布合理、存货无积压、应收帐款回收安全且及时为1分;否为0分。

3、资产真实性0—1分

帐面资产能体现其真实价值,包括已计提各项准备和折旧、无虚增和隐瞒资产、主要资产真实可靠、资产无抵押和质押为1分;否为0分。

六、经营效率(2分)

存货周转率、应收帐款周转率

在考虑应收账款实际可收回性、应收账款发生的时间分布以及存货是否真实的基础上参考公司近期财务报表和同行业同期该比率的平均水平来计算此项得分。

较好为2分、一般为1分、较差为0分。

此项扣分内容:

从企业生产经营管理效率、产供销环节是否顺畅、部门之间的协作等方面进行分析

1.较好不扣分

2.一般扣1分

3.较差扣2分。

七、盈利能力(3分)

1、销售利润率、净资产收益率0—1分

销售利润率和净资产收益率可以参考同行业平均水平的盈利情况,较好为1分、一般为0.5分、较差为0分。

此项扣分内容:

1、从企业提供的销售合同、纳税凭证及资金结算等方面分析,收入和利润真实不扣分;否则扣1分。

2、利润对产业政策、市场规模、生产规模、定价策略等过度敏感扣1分;否则不扣分。

2、主营业务收入增长率0—1分

主营业务收入增长率呈增长趋势为1分、无明显变化为0.5、呈减少趋势为0分。

3、利润增长率0—1分

利润增长率呈增长趋势为1分、无明显变化为0.5、呈减少趋势为0分。

八、信用状况(10分)

1、企业银行借款记录0—3分;

a企业银行借款本息偿还无不良历史记录且现在也没有为3分;

b企业银行借款本息偿还以前有不良历史记录但现在没有为2分;

c企业银行借款本息偿还以前有不良历史记录且现在还有为0分;

d企业无银行借款记录为1分;

2、企业对外担保记录0—2分;

a企业无对外担保不良历史记录且现在也没有为2分;

b企业有对外担保不良历史记录但现在没有为1分;

c企业有对外担保不良历史记录且现在还有为0分;

3、企业信用意识0—1分;

a企业有按期偿还银行借款和承担对外担保连带责任的信用意识为1分;

b企业无按期偿还银行借款和承担对外担保连带责任的信用意识为0分;

4、企业经济合同的履行0—2分;

a企业严格履行经济合同、无恶意欠款现象或为重合同守信用企业为2分;

b企业因自身原因不履行经济合同、有恶意欠款现象或被工商部门批评处罚的为0分;

5、企业纳税记录0—2分;

a企业依法纳税的为2分;

b企业故意瞒报税款并被税务部门处罚的为0分;

第二部分:

担保项目指标情况及项目能力评价(0—30分)

项目贷款

预期目标是指在项目经理的调查报告中所预计的各项指标。

(下同)

1.贷款项目的实际进展情况与预期目标的比较,包括项目进度、销售进度等(7分)(只计算最高得分,下同)

1)完成情况达到或超过预期并且取得的效果良好(7分)

2)完成情况达到预期目标≥90%(6分)

3)完成情况达到预期目标≥80%(5分)

4)完成情况达到预期目标≥70%(4分)

5)完成情况达到预期目标≥60%(3分)

6)完成情况达到预期目标≥50%(2分)

7)完成预期目标<50%(1.5分以下)

2.是否按合同用途使用贷款(3分)

1)完全或基本按合同要求使用(3分)

2)挪用资金占总资金<15%(2分)

3)挪用资金占总资金<30%(1分)

4)挪用资金占总资金<50%(0.5分)

5)挪用资金占总资金≥50%(0分)

3.贷款和企业自筹资金到位的配比情况及对还款的影响(4分)

1)企业自筹资金到位达总投资≥40%(4分)

2)企业自筹资金到位达总投资≥30%(3分)

3)企业自筹资金到位达总投资≥20%(2分)

4)企业自筹资金到位达总投资≥10%(1分)

5)企业自筹资金到位达总投资<10%(0—1分)

4.担保贷款企业实际情况与项目经理在调查报告中预期产生的现金流量比较(16分)

担保贷款企业预期由经营活动(或投资活动、或融资活动)产生的现金流量与实际比较:

1)实际产生的现金流和预期产生的相比,较正常且有稳定充足的现金流回笼

(满分)

2)实际产生的现金流和预期产生的相比,有一定的差距但是有趋向正常的迹象

(满分的80%――50%)

3)实际产生的现金流和预期产生的相比,处于非正常状况并伴随继续恶化的迹

(满分的50%――35%)

4)企业财务状况已经恶化,并且预期其产生的现金流入很小,或者是不会有现金流入,将对如期还款造成直接影响

(满分的35%――0分)

在经营活动、投资活动、融资活动三种现金流量中,作为第一还款来源的满分为12分,其他两种得分别为满分2分,对于第一还款来源的现金流量,要依据企业现金流量表并参考企业近期相应会计凭证、银行进帐单等有效性、真实性较高的凭据来审查,并分为1)、2)、3)、4)四种情况来打分。

其余两种现金流则为检测企业的辅助现金流量指标,实际情况达到或基本达到预期目标为满分,否则为1.5--0分,评分时请参考下述特殊说明事项。

特殊说明:

1.如果第一还款来源是来自经营活动产生的现金流量则最高得分为12分,其余两种按各2分的比例进行评价。

2.如果第一还款来源是来自于投资活动产生的现金流量或融资活动产生的现金流量,项目经理要对企业的现金流性质进行调查,如果有足够的证据说明企业在投资或融资方面有足够的现金流回流,这种情况可以给最高分12分的第一还款来源得分,其余两项辅助指标按满分各2分计分,否则该项作为第一还款来源的最高得分为9分,此时经营活动产生的现金流量调整为最高得分5分,另外一项辅助现金流量的最高得分为2分。

流动资金贷款

1.净资产保障倍数(2分)

1)净资产保障倍数≥3(2分)

2)净资产保障倍数≥2(1.5分)

3)净资产保障倍数≥1.5(1分)

4)净资产保障倍数≥1(0.5分)

净资产保障倍数=最新净资产额/担保金额

担保发生前担保金额取项目经理在调查报告中的申请数,担保发生后取实际担保余额。

2.销售收入保障倍数(2分)

1)销售收入保障倍数≥5(2分)

2)销售收入保障倍数≥4(1.5分)

3)销售收入保障倍数≥3(1分)

4)销售收入保障倍数≥2(0.5分)

销售收入保障倍数=最近12个月主营销售收入/担保金额

担保发生前担保金额取项目经理在调查报告中的申请数,担保发生后取实际担保余额。

3.担保贷款企业利用贷款进行的业务实际进展情况与预期目标的比较,包括业务进展进度、销售进度等等(7分)

1)完成情况达到或超过预期并且取得的效果良好(7分)

2)完成情况达到预期目标≥90%(6分)

3)完成情况达到预期目标≥80%(5分)

4)完成情况达到预期目标≥70%(4分)

5)完成情况达到预期目标≥60%(3分)

6)完成情况达到预期目标≥50%(2分)

7)完成预期目标<50%(1.5分以下)

4.担保贷款企业实际情况与项目经理在调查报告中预期产生的现金流量比较(19分)

担保贷款企业预期由经营活动(或投资活动、或融资活动)产生的现金流量与实际比较:

1)实际产生的现金流和预期产生的相比,较正常且有稳定充足的现金流回笼

(满分)

2)实际产生的现金流和预期产生的相比,有一定的差距但是有趋向正常的迹象

(满分的80%――50%)

3)实际产生的现金流和预期产生的相比,处于非正常状况并伴随继续恶化的迹

(满分的50%――35%)

4)企业财务状况已经恶化,并且预期其产生的现金流入很小,或者是不会有现金流入,将对如期还款造成直接影响

(满分的35%――0分)

在经营活动、投资活动、融资活动三种现金流量中,作为第一还款来源的满分为15分,其他两种得分别为满2分,对于第一还款来源的现金流量,要依据企业现金流量表并参考企业近期相应会计凭证、银行进帐单等有效性、真实性较高的凭据来审查,并分为1)、2)、3)、4)四种情况来打分。

其余两种现金流则为检测企业的辅助现金流量指标,实际情况达到或基本达到预期目标为满2分,否则为1.5--0分,评分时请参考下述特殊说明事项。

特殊说明:

1.如果第一还款来源是来自经营活动产生的现金流量则最高得分为15分,其余两种各按满分为2分进行评分。

2.如果第一还款来源是来自于投资活动产生的现金流量或融资活动产生的现金流量,项目经理要对企业的性质进行调查,如果有足够的证据说明企业在投资或融资方面有足够的现金流回流,这种情况可以给最高分15分的第一还款来源得分,其余两项辅助指标按满分各2分计分,否则该项作为第一还款来源的最高得分为10分,此时经营活动产生的现金流量调整为最高得分7分,另外一项辅助现金流量的最高得分为2分。

第三部分:

反担保措施评价

(0—40分)

1.反担保物评估值覆盖的敞口比例(5分)(只计算最高分)

1)反担保物评估值覆盖敞口的比例200%以上(5分)

2)反担保物评估值覆盖敞口的比例150%---200%之间(4分)

3)反担保物评估值覆盖敞口的比例100%---150%之间(3分)

4)反担保物评估值覆盖敞口的比例60%---100%之间(2分)

5)反担保物评估值覆盖敞口的比例60%以下(2分以下)

反担保物的评估值以上报评审会的资料中记载的有评估师评估的价值为基准,如有变更需有评估师确认。

在计算得分的时候,以反担保物的评估值乘以相应的系数得出最终值所对应的分值(请参考下一栏目“2.反担保物的变现能力”):

①反担保物为第1)项的:

系数为1;

②反担保物为第2):

系数为0.8

③反担保物为第3)至第6)项的:

系数为0.5(一般公司股权系数为0;由管理部认可的优质公司系数为0.5)

④汽车合格证:

系数为0.5

说明:

如果在保后监管时发现反担保措施没有落实,则要从总的反担保物评估值中减去这部分反担保物的评估值来计算覆盖敞口比例的得分

2.反担保物的变现能力(7分)

1)国债;金融债券;国家AAA级企业债券等高流动性企业债券;公路收费权;期货标准仓单;银行汇票、支票、本票、存单;完备产权房产(5分)

2)股票;上市公司的股权质押(非

升级会员

升级会员