宁波市房地产行业报告.docx

《宁波市房地产行业报告.docx》由会员分享,可在线阅读,更多相关《宁波市房地产行业报告.docx(12页珍藏版)》请在冰豆网上搜索。

宁波市房地产行业报告

宁波市房地产行业报告

一、宁波房地产开展概况

宁波房地产起步较晚,迄今仅经历了一个房地产波动的完整周期(992—998年),房地产从992年开始起步并迅速开展,995—996年到达顶峰,然后逐渐回落,998年到达底点并开始了新一轮周期。

上一轮周期中,房地产价格一度飞涨并远远脱离当时经济开展状况,房地产价格泡沫的破灭也给金融系统带来深重灾难。

998年,全市金融机构不良贷款率为25.42%,在很大程度上与当时房地产不景气相关。

999年,宁波房地产市场复苏升温,当年0月房地产投资走出负增长区,宁波的房地产业开始了又一轮大开展。

(一)房地产投资情况

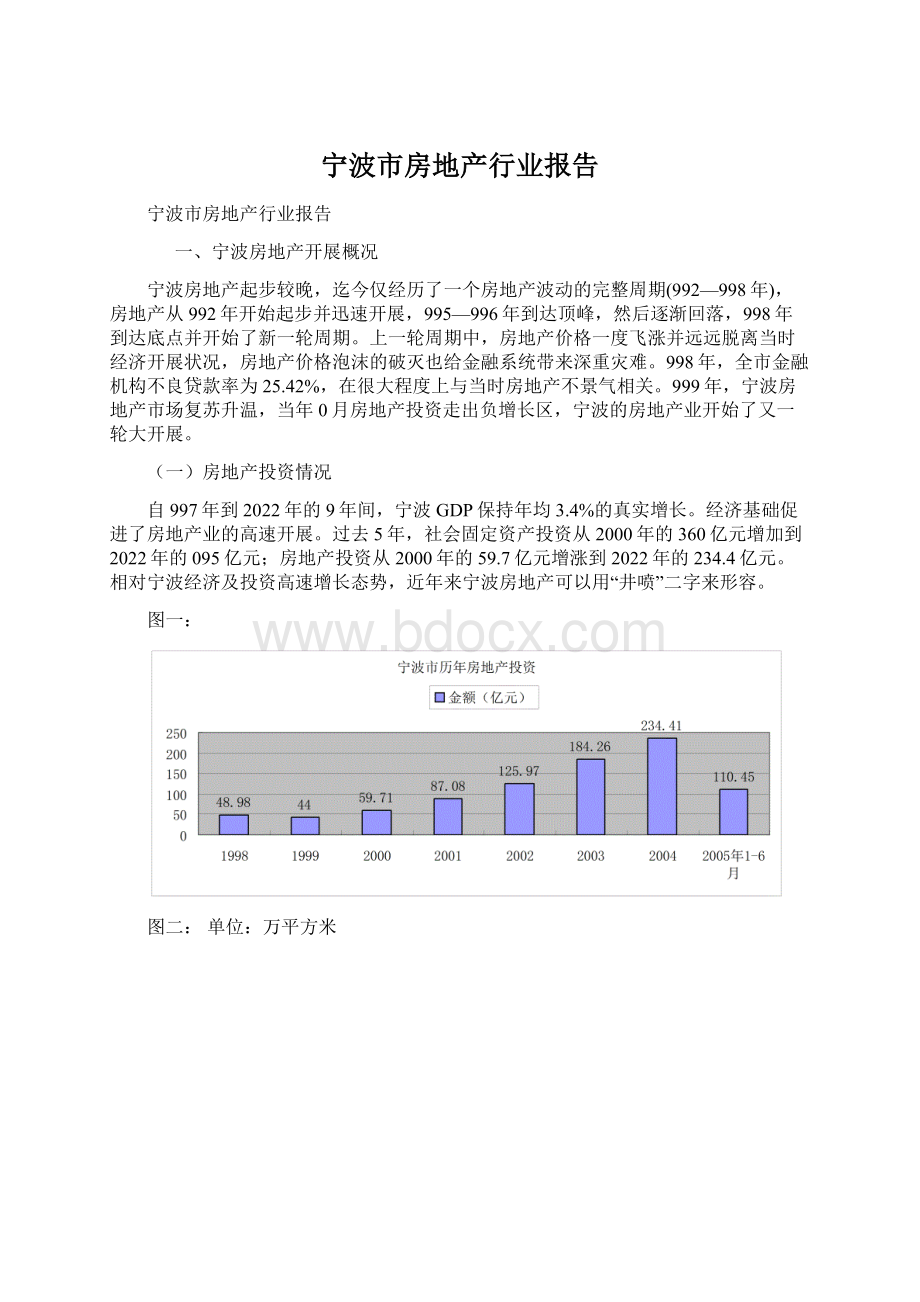

自997年到2022年的9年间,宁波GDP保持年均3.4%的真实增长。

经济基础促进了房地产业的高速开展。

过去5年,社会固定资产投资从2000年的360亿元增加到2022年的095亿元;房地产投资从2000年的59.7亿元增涨到2022年的234.4亿元。

相对宁波经济及投资高速增长态势,近年来宁波房地产可以用“井喷”二字来形容。

图一:

图二:

单位:

万平方米

(二)房价走势情况

2000年,宁波市商品房价格从当年月的2498元/平方米,升到年底的2729元/平方米;2022年,宁波房地产市场步入了加速度飞涨区,平均房价达2867元/平方米,比上年同期上涨.77%。

2022年房地产市场则由于拆迁工程启动、拆迁赔偿标准的提高,房地产需求表现强劲,房价一发而不可收,越涨越快,平均房价高达3543元/平方米,比上年同期上涨23.56%;2022年上半年商品住房均价走势平稳,均价维持在4000元/平方米左右,而下半年高档高层公寓楼销售量的大幅增加,直接导致商品住房的房价再次攀升,到2022年9月,房子均价升至4565元/平方米,比年初上涨4.96%,年底时房子均价又升至4884元/平方米;2022年虽受国家宏观调控措施、央行房贷新政策的实施及宁波市标准房地产市场相关政策的出台影响,但从全年来看,宁波市房地产市场继续保持高位运行,商品住宅房均价到达5739.8元/平方米;今年6月份统计显示商品房房价到达了603.83元/平方米,预计宁波房价将保持平稳上升趋势。

图三:

据统计部门数据,在全国35个大中城市中,宁波市房屋销售价格2000、2022、2022年的的涨幅均居全国第一,2022年的涨幅居全国第二,2022的涨幅居全国第五,今年4月份的涨幅退至与南京并列的第六位。

房价涨幅回落的原因,主要是政府采取了各项调控措施。

2022年,宁波增加土地供给,中心城区累计新增出让住宅用地20公顷,且全部采取挂牌和封顶招投标形式(拍卖形式暂停)。

同时,宁波还启动了限价商品房建设,每套面积控制在5595平方米,均价3000元/平方米左右。

此外,还减缓旧城改造步伐,将非成套房改造完成年限从2022年推迟到2022年,控制拆迁形成的被动住房需求。

(三)总体评价

宁波房地产市场整体开展水平仍在合理的范围内,在过去两年存在投资行为泡沫。

目前市场气氛回归理性,房地产市场不存在明显风险,房价未来趋向平稳,2022年宁波房地产的主题将是“调整”。

二、宁波房地产开展的几个特点

、商品房价格呈上涨趋势。

2000—2022年,宁波房地产价格涨幅连续三年居全国首位,2022年退居全国第二位。

2022—2022年平均涨幅为9.6%。

至2022年9月,商品房平均价比年初增长26.47%,超过前三年年平均涨幅6.87个百分点,房价存在加速上涨趋势。

2022年上半年房价涨幅大幅回荡,预计全年涨幅在6%左右。

2、商品房供销两旺,房地产投资增长与销售增长基本一致。

999年一2022年,全市房地产开发投资和商品房销售额分别增长3.96倍、2.87倍,二者之间表现出相当的一致性。

3、房地产高速开展中,理性与非理性因素并存。

此轮房地产的高涨,有宁波经济高速开展、城市化进程加快、港口优势突出、城市吸引力加大等基本面的支撑;同时,也与开发商与投资者的大肆炒作、居民从众行为导致的“非理性”消费不无关系。

三、对宁波房地产需要关注的地方

、商品房价格涨幅。

2000年一2022年9月间,商品房平均价格从2566元上升至5562元,增长.7倍,2022—2022年平均增幅达9.6%,同期居民消费价格指数和城镇居民人均可支配收入平均上涨率分别为一o.%、%。

房价涨幅分别高于后二者9.7、8.6个百分点。

房地产作为一种特殊的商品,其价格如果上升的幅度太大,甚至超过居民的承受能力,就可能导致泡沫的产生,影响到房地产市场的正常发育。

2、房地产投资占GDP及全社会固定资产投资比重。

关于上述比值的正常值,各方看法不一。

有专家认为0%、20%左右为宜。

999年以来,宁波市房地产投资占GDP和全社会固定资产投资比重持续上升,2022年9月分别为0.69%、22.05%。

考虑到宁波GDP及固定资产规模大的原因,此比重偏高。

而且从增长态势看,房地产投资999—2022年四年平均增幅为4.04%,远远高于GDP同期增幅(4.44%),高于全社会固定资产投资同期增幅(27.23%)。

房地产投资过快反映了对未来房价存在过高预期,有可能形成未来商品房的供过于求。

3、房价收入比。

房价收入比用于判断居民住房消费需求的可持续性。

一般认为,房价收入比在3—6倍较为合理。

宁波市房价收入比偏高,2022年末为9.3倍,四年平均房价收入比达7.83倍。

而且,此比例还有逐年上升的趋势,这也反映了随着商品房价格的逐步提高,居民住房消费需求的可持续性在逐步递减。

4、宁波城区已交付商品房空置率高。

2022年宁波的商品房空置率超过20%(官方统计数据),而宁波近年热点开发板块——鄞州中心区,官方统计数据显示2022年入住率仅为30%,实际考察个别楼盘甚至空置率高达60%以上。

四、影响当前房市的主要因素分析

(一)金融政策调整的影响。

当前宁波市房地产市场运行形势发生变化,金融政策的调整起到了主要的作用。

国家为了遏制投资过热势头。

降低金融风险,总体上实行了银根紧缩的金融政策,对房地产开发贷款和个人购房贷款进行了总量控制,调低了住宅按揭成数,提高了对第二套住房购置的按揭借款利率,严格了审核程序,很多银行还停止了对非市区购房户的购房贷款。

这对房地产市场的供给和需求两方面都产生了直接的影响。

由于房地产开发工程固有的特性,短期内不会减少供给,反而由于资金压力开发商会加紧出售房产以期回笼资金,而需求者实际购置力下降,下单显得更加谨慎,使得宁波市房地产市场的供求关系短期内发生转变,商品房预售期明显延长。

二手房交易量萎缩了一半以上。

另外,金融政策的这一变化促使投资性购房退潮,房地产市场竞争渐趋激烈,房产企业正在市场上重新“洗牌”。

有实力的企业将会获得更多的资源和开展空间。

(二)土地政策调整的影响。

根据国务院办公厅下发的《关于深入开展土地市场治理整顿严格土地管理的紧急通知》(国办创造电[2022]20号)的文件精神,宁波市土管部门集中半年左右的时间深入开展土地市场治理整顿。

暂停农用地转为非农建设用地的审批,暂停涉及基本农田保护区调整的各类规划修改,暂停新批的县改市(区)和乡改镇的各类规划修改,加强了建设工程用地的审查。

以中心城区为例,目前基本上没有现成的熟地、净地可出让,都需征地拆迁。

因此,在土地市场集中治理整顿期间基本上不可能新增土地,出现了土地供给在一段时期的断档,目前只能对局部已出让无需征地拆迁或已落实拆迁安置用地的土地进行消化。

这将影响宁波市房地产市场的持续有效供给。

(三)拆迁政策调整的影响。

为适应城市开展需要,2022年宁波市对拆迁安置政策及拆迁补偿标准作了进一步的调整。

调整后的拆迁政策和原政策相比,拆迁安置补偿标准有了相应的提高,使拆迁安置标准能与当前宁波市的住房价格相对应,这对宁波市的住房价格会有一个刚性支撑。

由于拆迁政策处于调整以及全国性拆迁难的状况,宁波市2022年未启动新的拆迁方案,拆迁规模大大减少,使得住房需求的过快释放在一定程度上得到有效抑制。

随着拆迁政策调整完成新拆迁方案的启动,将会增加市场需求,刺激住房消费。

(四)市场主体心里因素的影响。

当前的一些宏观调控政策对房地产市场造成直接的影响外,也影响着市场主体对宁波房市运行的判断和看法。

开发商:

看到银根紧缩对市场需求影响的同时。

也看到了土地政策将会缩减商品房供给,一定程度上增加了对市场的信心。

在目前市场前景不甚明朗的情况下,由于市场买涨不买跌的惯例,开发商不会冒着巨大的市场风险打破目前的价格秩序。

已有房源的投资者:

预计房价上涨空间有限,开始抛出房源,使得目前二手房广告中的次新房大量增加。

但住房不是股票,住房具有投资和居住消费双重性质,因此大局部投资者在资金压力不大的情况下,不愿大幅降价抛售,只是把原本虚高于市场正常价格的局部下调。

潜在购房者(包括投资购房和消费购房);在市场形势尚未明朗前不愿轻易下单,出现持币观望心态,使得其购置行为变得理性。

市场主体的这些心里因素是造成当前房市胶着状态的重要因素。

如无新的房市调整政策出台,市场主体的这种心里态势将会持续一段时间。

五、宁波房地产信贷风险分析

、房地产企业贷款风险。

目前,在宁波众多的房地产企业中,突出的一个特点就是总体资产负债率偏高,资金融通高度依赖于银行贷款,自有资金缺乏。

2022年底,全市房地产企业平均实收资本仅为604万元,规模小、资金实力薄弱的企业占大多数。

从房地产企业开发资金来源看,2022年资金来源合计95.69亿元,其中:

国内贷款55亿元,定金及预收款70.90亿元,自有资金4.02亿元。

考虑到建筑施工企业和购房者资金来源的贷款因素,估计宁波市房地产企业开发资金约有60%以上来自于银行贷款,而银行贷款的发放又以房产和土地为抵押的方式为主(2022年3月末,房地产企业贷款中62%为抵押贷款),房地产企业对银行贷款的依赖性过大。

2022年宁波房地产企业的自有资金比例仅为7.6%,与国家要求的35%及以上的比例有相当大的差距。

而且,宁波房地产企业倾向于开发大户型、大面积高档楼盘,结构性矛盾突出。

一旦市场需求发生变化导致房地产价格较大波动,自有资金少、资产负债率高的房地产企业可能难以承担风险,资金链断裂形成半拉子工程,银行不良资产将大幅上升,从而引发金融风险。

图四:

数据来源:

宁波市统计局

图五:

全市房地产企业经营情况

2022年单位:

万元

工程

总计

国有

集体

外商投资

港澳台投资

其他经济

年末资产负债情况

资产总计

334434

38844

252894

97620

287852

237327

负债总计

272649

322059

94580

67963

240375

9054

所有者权益

67643

66382

5834

29657

47477

4583

损益情况

经营总收入

25236

97957

895

4343

5947

74254

利润总额

72907

8072

5462

5594

70

26669

2022年

年末资产负债情况

资产总计

55023

428877

232067

20803

45935

426033

负债总计

458422

363352

7938

92945

38626

356283

所有者权益

9709

65525

52686

27858

73090

697950

损益情况

经营总收入

60008

00508

7883

33489

8882

30006

利润总额

26024

6005

9666

5429

2992

9749

数据来源:

宁波市统计局

2、个人消费信贷风险。

宁波城调队抽样调查显示,全市投资性购房的比例约为22.2%,过高的投资性购房比例推动了房地产市场的非理性繁荣。

个人消费贷款的快速增长无疑助长了这种状况的发生。

由于个人住房贷款不良率较低(2022年9月末仅为0.92%),各商业银行都不遗余力地推动此项业务的开展。

截至2022年9月末,宁波市金融机构自营性个人住房贷款余额为99.34亿元。

按照国际惯例,个人房贷的风险暴露期通常为3—8年。

随着时间的推移,个人房贷风险将逐步暴露。

一旦房地产价格发生大幅波动,局部投资购房者由于自身资金实力不强,其“以租养贷”的理想资金链条不可防止将断裂,有的投资者甚至出现“负资产”,银行最终将承担由此产生的风险。

3、土地储藏贷款风险。

土地储藏机构的运转依赖于银行贷款的支持。

近几年,宁波市土地储藏贷款增长迅速。

土地储藏贷款在增长过程中,抵押权难以落实、短贷长用等问题逐步显现,尤为突出的是由于土地储藏机构资本金缺乏,资金过分依赖银行贷款可能给银行贷款带来潜在隐患。

据统计,至2022年8月末,宁波十家土地储藏中心资本金总额约为4.5亿元,贷款余额则到达32亿元,贷款余额较2022年末增长4.64倍。

其贷款担保方式以土地抵押为主,也有局部是以财政承诺为担保。

受国家宏观调控土地控紧的影响,局部土地储藏机构资金滚动已出现困难。

同时,土地储藏贷款与房地产市场的依存度高,如果房地产价格较大幅度下滑,土地价格将随之下跌,土地出让收入减少,银行贷款难以保证。

六、宁波房地产未来前景看好

首先,经济支撑是楼市开展的主要原因。

当前经济环境良好,宁波经济特别是浙江经济将继续延续快速增长的势头。

据市统计局统计资料显示,上半年,我市完成生产总值(GDP)972.3亿元,按可比价格计算,同比增长6.%。

完成地方财政一般预算收入为84.96亿元,比去年同期增长20.4%;城镇居民人均可支配收入为8300,人均消费性支出5702元。

居民收入水平的提高,对住宅质量、环境、科技含量等有了更高的要求,使得建安本钱的增加,带来房价的进一步上升。

日前,市委书记在第十次党代会的指出,到2022年全市生产总超过3000亿元,年均增长2%左右,人均到达6000美元。

经济的增长一方面增强了居民消费信心;另一方面增强了居民购置力;更重要的是经济开展具有的惯性,为今后一个时期经济奠定了良好基础。

在正常情况下宁波经济仍将强势开展。

显而,经济的增长,居民收入的提高,为我市房地产的持续开展提供空间。

其次,城市化进程步伐加快,为楼市开展提供基础条件。

为加快城市化步伐,推动城乡一体化建设,我市正在加紧实施基础工程建设,市委书记在十次党代会上强调,坚持高起点规划,全面拉开大都市框架。

中心城区要进一步优化城市形态,完善功能布局。

三江片要加快整合、改造、提升步伐,大力开展商贸、文化等产业,加快东部新城、北仑、镇海、鄞州新区和东钱湖旅游度假区、高教园区、科技园区等建设步伐,余慈区域形成产业兴旺的北部都市区,奉化、宁海、象山形成区域特色产业带等等基础设施建设为宁波楼市提供有力保障。

综合种种因素分析,在宏观调控政策的向导指引下,宁波楼市在经历洗理和盘整之后,自用性消费占市场主流,房价将在小幅震荡之后缓步前行,最终将进入品质和理性消费时代。

附一:

全国房地产开发景气指数趋势图

5月份,“国房景气指数”为0.83,与4月份基本持平,比去年同月下降3.28点。

――本年资金来源分类指数为00.08,比4月份上升0.73点,比去年同月下降6.65点。

5月份,全国房地产开发企业本年资金来源累计为7753亿元,同比增长25.5%。

其中,国内贷款53亿元,增长8.7%;企业自筹资金2586亿元,增长34.6%;定金及预收款2949亿元,增长24.7%;利用外资2亿元,增长4.7%。

――土地开发面积分类指数为93.7,比4月份下降0.29点,比去年同月下降5.98点。

5月份,全国完成土地开发面积606万平方米,同比下降7.2%。

――房屋施工面积分类指数为02.90,比4月份上升.5点,比去年同月下降5.93点。

5月份,全国累计完成施工面积0.63亿平方米,同比增长8.8%。

其中,住宅施工面积8.2亿平方米,增长8.3%;办公楼施工面积0.47亿平方米,增长5.8%;商业营业用房施工面积.34亿平方米,增长2.2%。

――商品房空置面积分类指数为03.89,比4月份上升.57点,比去年同月下降3.69点。

5月末,全国商品房空置面积为0320万平方米,同比增长6.2%。

其中,商品住宅空置面积为5933万平方米,下降0.4%。

――房地产开发投资分类指数为00.09,比4月份上升0.92点,比去年同月下降2.32点。

5月份,全国累计完成房地产开发投资4644亿元,同比增长24.3%。

其中,完成住宅投资304亿元,增长2.8%。

完成经济适用房投资45亿元,下降6.7%。

――商品房销售价格分类指数为07.,比4月份下降3.46点,比去年同月上升2.6点。

5月份,全国商品房平均销售价格同比上涨8.9%。

其中,商品住宅平均销售价格上涨.3%;商业营业用房的销售价格上涨4.%;办公楼销售价格下降4.6%。

附二:

宁波地产幅员(中心篇和近郊篇)

、市中心板块

老三区作为传统的一个居住区域,在城市规模日益扩大的今天,其地位永远呈现一种“君临”姿态:

不仅在房价水平上是甬城楼市一个标杆,其中新开发的楼盘销售一般也不会有太大问题。

地理位置:

老三区范围内。

优势:

市中心板块的最大优势在于其稀缺性。

由于前几年的开发,市中心的土地资源非常稀缺,新开的楼盘都是高层,均价也是所有板块中最高的。

这里有一个价格可供参考,最近临姚江的“二线江景”地块江北宁动地块,标出的楼面价高达每平方米4755元。

如果以此底价成交,算下来该地块上日后开发的楼盘,其房价本钱就要每平方米8000多元,业界称其开盘均价肯定过万这个价位当可以作为2022年市中心房价新的标杆。

劣势:

由于受地价的限制,市中心寸土寸金,容积率相对较高,市民最为青睐的多层住宅今后肯定不会再有。

市中心板块楼盘除了房价高,由于地块小,在景观的设计上发挥的余地也不及近郊板块大,从居住品质上讲有时反而比不上近郊楼盘。

当然,如果拥有江景这种稀缺的资源,又是另当别论。

业界判断,市中心板块今后推出的地块其用地性质基本上会是商业用地,该板块将逐渐趋向开展写字楼等商业用房。

参展关注楼盘:

维科星城、新时代、君悦花园、彩虹国际、外滩花园

预计房价水平:

8000元0000元/平方米

2、姚江板块

地理位置:

位处新三江口,大致在江北大桥两端、姚江两岸。

优势:

该板块被誉为宁波最适合居住的区域。

而刚刚出台的江北西区规划称江北行政中心将移往该区域。

这对于该板块楼盘更是一大利好。

这里集中了一大批在建或者待建大型乃至特大型楼盘。

从中期来看,将成为一个成熟的适合居住的生活区域$劣势,周边配套不齐,公共交通不完善,聚拢人气尚需时间,将给普通购房者带来压力。

参展关注楼盘:

维科.水岸心境、青林湾.瞻洲、水尚阑珊、锦江花园

预计房价水平:

6000元7000元/平方米

3、鄞州中心区板块

地理位置:

鄞州区政府周边。

优势:

从市场看,鄞州区板块是目前的最大热门。

该板块总体规划科学,配套设施框架搭得不错,这是在几个近郊板块中最明显的优势。

建设中的万达广场将大大完善该板块内楼盘的生活配套功能。

劣势:

目前人气还相当冷清,居住气氛不浓,生活配套尚显缺乏。

在巨大的供给量背后,楼盘品质良莠不齐。

参展关注楼盘:

小城花园、春江花城、华丰紫郡、都市森林、中翠家园、四明春晓、华泰院仕花园

预计房价水平:

62022500元/平方米

4、科技园区板块

地理位置:

位于科技园区,大致在世纪大道以东、现东部新城规划区域以北。

优势:

与市区交通便利,绿化率高,环境较佳,人文气息浓厚,紧邻东部新城。

位于科技园的楼盘已呈规模,各类的配套设施正在逐步跟上,到市区的公共交通相比照较兴旺。

劣势:

从区域总体规划看,因为原先对居住一块的考虑不够,与鄞州中心区相比有距离,区域位置有点为难,定位尚不十清楚确。

而从该板块目前已建或在建楼盘看,缺乏标志性高品质大盘,对二次置业的购房者而言吸引力缺乏。

参展关注楼盘:

宾果70、萧峰青年公寓、锦诚明都、滨江花苑、香洲晓筑

预计房价水平:

5500元6500元/平方米

5、城西板块

地理位置:

位于环城西路与机场路之间的长方形区域,南到杭甬高速,北到新星路。

优势:

该板块与老城区的距离很近,基本上是海曙区的延伸。

经过近几年的开展,区域内已有联丰社区、天一家园、南都花城等诸多成规模、人气旺盛的大盘,其生活配套设施、交通、公建等均已相当成熟。

劣势:

新开楼盘基本上往机场方向靠,地理位置越来越偏,而由于城市开展中心的东移,该板块楼盘的吸引力稍显缺乏,升值预期也将受到一定影响。

参展关注楼盘:

西湖花园、盛世华城、雍景苑

预计房价水平:

6000元6500元/平方米

6、长丰板块

地理位置:

现长丰新村周边、大致在奉化江以东,环城南路以北,兴宁路以南。

优势:

该板块靠近市中心,距离三江口不过0分钟左右车程。

临奉化江,隔江与即将改造的鄞奉片区相望,未来区域环境改善值得期待。

劣势:

目前长丰新村周围的环境脏、乱、差,区域整体的规划布局没有特色,居住品质提升尚待时日。

由于游离于鄞州中心区板块,又归不到市中心板块,位置比较为难,市民对其缺乏认同感。

参展关注楼盘:

如意金水湾、芝兰新城

预计房价水平:

6000元6500元/平方米

7、城市东扩板块

地理位置:

世纪大道以西,未来的东部新城门户区前沿,包括局部东部新城规划范围。

优势:

东部新城建设于今年全面启动,该板块开展前景为所有人看好。

劣势:

尽管东部新城已全面启动,但受土地征用、拆迁等因素的影响,其成型时间到底有多长尚无定论,升温还需要相当长的时间$

参展关注楼盘:

BOBO城、新城国际

预计房价水平:

6300元6800元/平方米

升级会员

升级会员