1季度粮油市场行情分析报告及后期走势分析.docx

《1季度粮油市场行情分析报告及后期走势分析.docx》由会员分享,可在线阅读,更多相关《1季度粮油市场行情分析报告及后期走势分析.docx(31页珍藏版)》请在冰豆网上搜索。

1季度粮油市场行情分析报告及后期走势分析

一季度粮油市场

行情分析报告及后期走势分析

二0一一年三月

目 录

一季度食用油市场行情分析报告………………1

一季度稻米市场行情分析报告………………10

一季度小麦市场行情分析报告………………16

一季度玉米市场行情分析报告………………23

一季度食用油市场行情分析报告

一、一季度油脂油料市场基本情况

【国内现货市场】

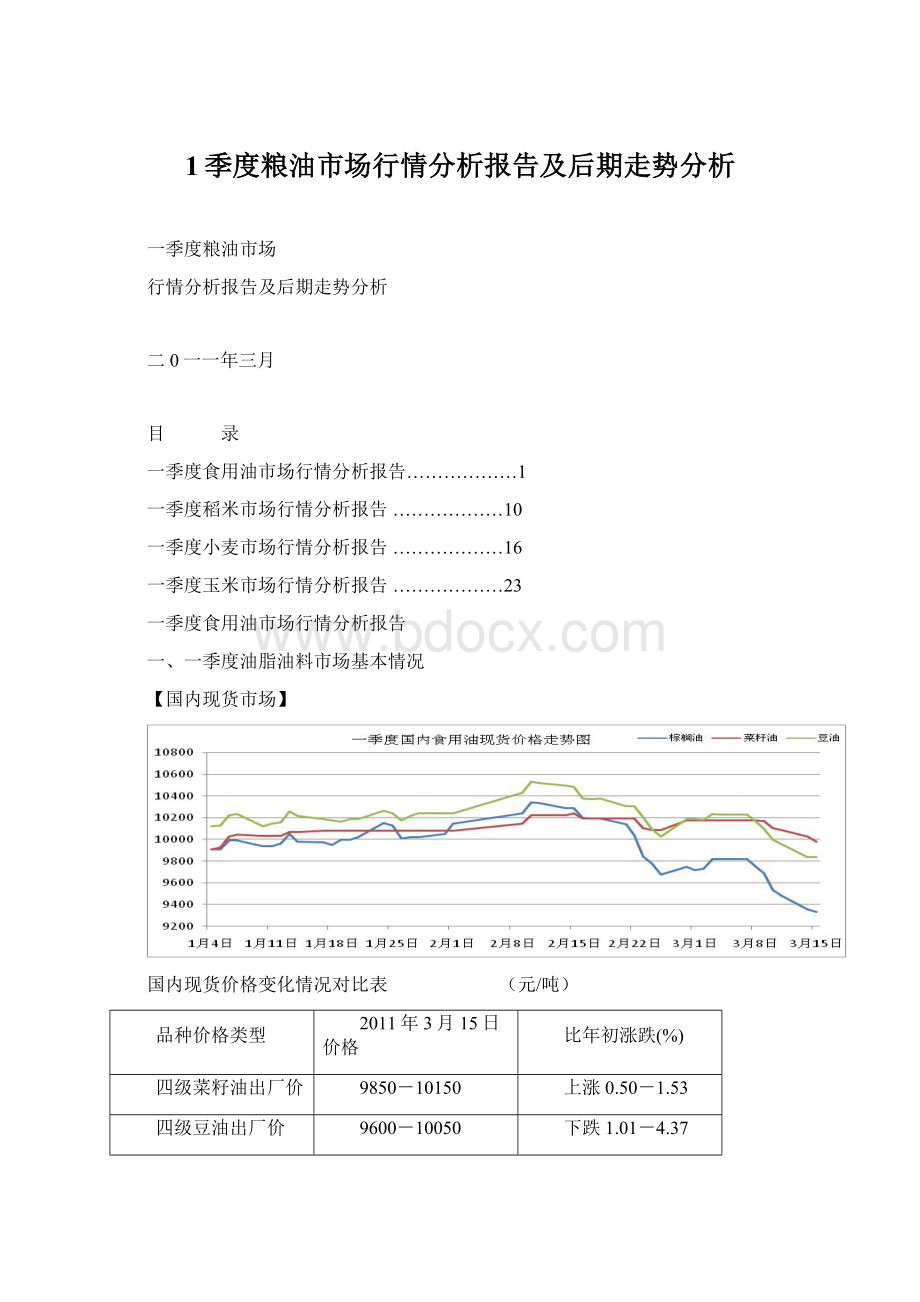

国内现货价格变化情况对比表 (元/吨)

品种价格类型

2011年3月15日价格

比年初涨跌(%)

四级菜籽油出厂价

9850-10150

上涨0.50-1.53

四级豆油出厂价

9600-10050

下跌1.01-4.37

24度棕榈油港口交货价

9200-9400

下跌5.05-6.60

进入2011年以来,国内食用油现货市场先扬后抑,价格总体下跌。

总体看,走势可以细分为四个阶段。

第一阶段,从年初至2月上旬,受国际原油价格走高、美元汇率走软、南美大豆产区天气不佳以及我国两节消费旺季等利好因素的支撑,国内现货价格振荡走强。

第二阶段从2月中旬到2月下旬,市场预计南美大豆丰产、我国节后消费需求下降,价格大幅下跌。

第三阶段,2月底到3月初,由于中东、北非局势动荡导致国际原油价格创29个月最高水平(102.23美元/桶),现货价格重新走强。

第四阶段,从3月第2周以来,南美大豆集中上市供应、石油价格下跌、日本发生强烈地震以及我国调控压力不减,价格止涨回落。

目前,豆油和棕榈油价格均跌至万元以下,部分地区的菜籽油价格也跌到万元以下。

各品种走势看,菜籽油走势较为平稳,上下波动幅度较小,棕榈油的波动较大,跌幅最高。

截止3月15日,菜籽油现货价格平均比年初上涨0.76%,豆油现货价格平均比年初下跌2.81%,棕榈油现货价格平均比年初下跌5.84%。

【国内期货市场】

国内期货价格变化情况对比表 (元/吨)

品种价格类型

2011年3月15日价格

比年初涨跌(%)

菜籽油9月合约

10122

下跌7.71

豆油9月合约

9940

下跌6.31

棕榈油9月合约

9058

下跌8.73

2011年以来,国内三大食用油期货价格全部下跌。

截止3月15日,三大食用油期货价格比年初下跌了6.31%-8.73%,棕榈油跌幅最大,总体跌幅低于国际市场。

【国际市场】

国际期货价格变化情况对比表 (元/吨)

品种价格类型

2011年3月15日价格

比年初涨跌(%)

ICE油菜籽5月合约(加元/吨)

525

下跌10.91

CBOT大豆5月合约(美分/蒲式耳)

1270

下跌7.90

CBOT豆油5月合约(美分/镑)

52.88

下跌8.35

BMD棕榈油5月合约(令吉/吨)

3385

下跌12.12

2011年以来,国际食用油料、油脂期货市场走势先扬后抑,振荡走低,跌幅较大。

【省内市场】

2011年以来,受我省向市场投放平价粮油及国际、国内食用油价格整体下跌的影响,我省油菜籽和菜籽油价格稳中略跌,截止3月15日,全省油菜籽销售均价4854元/吨,比年初略跌0.33%,菜籽油零售均价为12097元/吨,比年初略跌0.79%。

跌幅低于全国幅度。

【拍卖情况】

大豆拍卖情况:

进入2011年以来,我国先后进行了四次共计117.43万吨国家临时储备跨省移库大豆竞价拍卖,仅有两次成交,成交量1.11万吨;黑龙江省举行了九次共计86.43万吨省储大豆竞价交易,仅有四次成交,成交量17.08万吨,其他全部流拍,成交率19.76%。

政策性大豆拍卖不被看好的主要原因是市场需求不足。

油脂拍卖情况:

去年10月20日以来,我国政府已累计组织9次国储植物油拍卖及1次定向销售。

国储菜籽油累计销售140万吨,成交均价在9181-9688元/吨之间,远低于国内四级菜油现货均价,从市场反应来看,维稳价格效果显著,菜籽油现货市场一直保持稳中略强的运行态势,没有出现大幅波动。

二、后期市场走势预测

二季度,南美大豆收获,集中上市,油料供给增加,而日本发生强烈地震导致食用油需求下降,预计国际食用油价格上涨动力不足,走势以弱势振荡为主。

国内市场受国际市场、国家调控价格政策以及季度性供给短缺影响,我国菜籽油价格总体以稳中偏弱为主,但走势要强于国际市场,价格预计将在9600-11000元之间波动。

从长期看,2011年全球的植物油供小于求,库存降幅较大,石油价格趋涨、生产成本提高、市场货币流动性充裕,这些因素将支撑国际食用油价格长期趋涨。

2011年我国食用油严重产不足需,对外依存度进一步提高,国际市场因素将成为影响我国食用油走势的主导因素,但在我国调控物价政策的影响下,预计涨幅将低于国际市场。

分品种看,由于菜籽油的自给率较高,预计走势相对较为独立,波动幅度受国际市场的影响相对较小,以稳中振荡为主。

(一)二季度食用油市场利空压力较重,上涨动力不足,市场将呈弱势振荡走势

一是全球大豆和棕榈油生产形势好转

从国际市场看,南美大豆丰产的预期已经确立,市场供应将显著改善。

阿根廷大豆产量高于市场先前预期,其大豆产量将超过5000万吨;巴西大豆产量有望达到7200万吨的创纪录水平;美国大豆种植面积预计有望创历史最高纪录;马来西亚和印尼毛棕榈油产量也可能大幅提高。

短期内供给好转的利空因素将抑制国际市场价格上涨。

二是短期内市场需求下降,供给增多

第一,目前国内大豆供应整体处于供大于求的状况,我国去年10月到今年2月大豆进口量为2210万吨,同比增长28%,目前,港口大豆库存充足,主要港口进口大豆库存维持在600万吨左右的历史较高水平。

黑龙江大豆主产区预计还有200万吨左右的大豆未售出,国储预计有500万吨左右的国产陈豆存储量。

近期我国棕榈油到货量上升,港口棕榈油库存回升。

当前库存总量在39万吨左右。

第二,目前是国内食用油传统消费淡季,加上国家继续竞价销售临时存储大豆和菜籽油,低价定向销售的菜籽油和大豆加工的豆油陆续投放市场,国内供给增多。

从拍卖结果看,近期进行的4次黑龙江省地储大豆拍卖连续流拍,也说明市场的需求不旺。

三是日本强地震和核辐射使得市场恐慌情绪升级,市场预计短期内日本食用油进口需求下降,这将是影响短期内食用油市场的最大利空因素。

四是油厂压榨利润下降将限制价格的下跌空间

受近期国内油粕现货价格疲弱和进口大豆价格较为高昂影响,国内油厂压榨利润日益缩减甚至亏损。

目前国内油厂豆粕压榨利润亏损已普遍达到200元/吨以上。

进口大豆的压榨亏损64元/吨。

若后期国内油厂选择限产停机,那么国内豆油压榨量下降可能会降低国内豆油供应,这将限制油脂的下行空间。

五是从国内市场的季节性规律看,菜籽油2季度以稳中偏强为主。

回顾2007年以来菜籽油的走势,除2008年因金融危机导致2季度价格下跌外,其他年份均以稳中走强为主。

由于6月份新季菜籽上市之前是国内菜籽的青黄不接时期,国内菜籽资源紧张,油厂的菜籽油库存偏低,挺价惜售心理较强,这将对国内菜籽油价格形成一定支撑。

(二)从长期看,由于全球食用油需求增加,供给进一步偏紧,生产成本上升,食用油价格长期上涨的趋势难以改变。

一是从国际供需看,全球油脂整体供需趋紧的形势将支持世界油脂价格中长期上涨

尽管南美地区大豆丰产,但由于消费量增加幅度高于产量的增幅,2010/11年度全球油料和油脂期末库存预计双双下降,油脂库存消费比预计下降到20世纪70年代以来的新低。

据美国农业部预计,2010/11年度全球主要油料的产量预计为4.42亿吨,与上年度基本持平,消费量预计为4.90亿吨,较上年度增加4.94%,库存量为6788万吨,较上年度减少5.3%,库存消费比为13.85%;2010/11年度全球九大植物油的产量为1.46亿吨,增长4.27%,消费量预计为1.47亿吨,增长6.08%,消费增速快于产量的增长,期末库存930万吨,比上年减少24.3%,库存消费比从上年度的8.87%下降至6.33%,是近10年最低水平,低于2007/2008年度的库存消费比。

目前,尽管南美大豆预计丰产,世界油脂价格涨势放缓,但是如果把时间放到整个年度,短暂的供给改善改变不了长期的价格走势。

二是从国内供需看,我国食用油对外的依存度进一步提高,决定了国内价格将跟随国际市场上涨

据国家粮油信息中心3月份预测,2010/11年度,我国食用油生产量预计2082万吨,较上年度增加50万吨,增幅2.4%;进口量预计为955万吨,较上年度增加149万吨,增幅18.4%;年度新增供给量为3037万吨,比上年增加199万吨,增幅7.01%;该年度总消费量2800万吨,较上年增加9.67%。

需求大于供给,年度结余量预计为222万吨,较上年减少51万吨,减幅18.68%。

从进口看,占我国食用油消费总量40%的豆油供给中67%来自进口大豆压榨,16%来自进口豆油,仅有17%来自国产大豆压榨,占消费总量20%的棕榈油100%靠进口。

2010/11年度我国食用油进口量占生产量的45.87%,比上年增加6.2%。

由此数据可见,2010/2011年度我国油脂对国际市场的依赖度进一步提高,与国外市场相关度越来越高。

国际市场的价格变化仍将是影响我国食用油价格的最主要因素之一。

三是资金流动性将推动价格走强

世界市场上的资金依然相当充裕。

充实的货币流动性将继续推高农产品市场走强。

四是石油价格上涨将拉动生物柴油对植物油脂需求的增加

由于国际油价居高不下,生物燃料需求增加,据美国农业部报告称,今年世界豆油使用量预计增加3%,至176亿磅,其中约33.5亿磅将被用于生产生物柴油,生物柴油对豆油使用量的增加将导致2011/2011年度美国豆油库存下降17%,至7年来最低水平。

五是国内外油料、油脂价格依然倒挂严重,对国内价格形成支撑

3月15日,南美大豆折合到我国港口完税成本约4250元/吨,较国产大豆价格高出350-500元/吨,较国内港口进口大豆分销价高出200元/吨以上;3月14日,近期南美豆油折合到港完税成本约10370元/吨,较沿海地区四级豆油价格高出350-600元/吨;3月8日,近期马来西亚棕榈油折合到我国港口完税成本较国内港口分销价高出500-800元/吨,成本与现货价格的大幅倒挂将使得国内油脂价格表现的相对坚挺。

六是目前国内小包装油和散装油价格呈现倒挂,国内油脂企业普遍面临压榨亏损,小包装食用油价格面临“解禁”。

去年11月以来,受国家“两会之前不得涨价”的政策限制,国内小包装豆油价格一直被限定在9400元/吨,而目前的一级豆油平均价格在10200元/吨左右,即便不计算生产过程中的成本,生产一吨小包装油就会面临800元的亏损。

小包装菜籽油价格也同样处于亏损状况,按照3月15日国家临储菜籽油竞价销售成交均价9285元/吨计算,如果加上运费和损耗的话,那么拍卖的现货销售盈亏价格将在9500-9600元/吨左右,高于国家限定的食用油出厂价。

随着两会召开,限价令有可能结束,市场对于油脂企业将上调小包装油价格的预期十分强烈。

(三)从长期看,利好因素众多,国内菜籽油价格将长期稳中偏强

一是全球油菜籽产量下降,供小于求。

油世界最新预计全球2010/11年度油菜籽产量为5872万吨,比2009/10年度下降2.85%。

二是国内油菜籽产量和进口量预计下降

从生产看,由于油菜籽种植成本上升,种植收益低(据有关部门统计,2010年长江流域油菜籽种植平均收益为100.6元/亩,较2009年提高35.2元/亩。

而长江流域小麦平均收益为158.1元/亩,比油菜籽收益高57.5元/亩,农民种植小麦积极性高于油菜籽。

除此之外,油菜籽机械化作业难以大面积推广),加上在与小麦争地中明显处于劣势,大多数地区农民种植积极性下降。

预计2010/11年度我国油菜种植面积下降幅度较大,湖北、湖南、安徽、江西四省油菜种植面积降幅将达到14%。

同时,据农业部种植业司对油菜主产区的苗情调度分析,由于干旱少雨,当前油菜长势不平衡,西南及长江中游地区的湖南、江西油菜长势好于上年,但长江下游的安微、湖北、江苏等省苗情略差于上年。

因此,油菜籽产量极有可能又将面临欠收的一年。

据国家粮油信息中心3月份预测,2010/2011年度我国油菜籽新增供给量预计为1465万吨,较上年度减少168万吨,减幅10.29%,其中国内油菜籽产量预计下降至1315万吨,比上年减少51万吨,减幅3.73%,油菜籽进口量预计下降至150万吨,比上年减少43.82%。

该年度油菜籽总消费量预计为1462万吨,比上年减少240万吨,降幅14.10%,年度结余量为3万吨。

三是我国菜籽油新增供给量下降,消费量增加,年度节余量下降幅度较大

据国家粮油信息中心3月份预计,2010/11年度,我国菜籽油产量预计为499万吨,进口量预计为100万吨,年度新增供给量预计为599万吨,比上年减少45万吨,减幅6.99%。

该年度需求量预计为540万吨,较上年度增加90万吨,增幅20%。

年度结余量预计为59万吨,较上年下降69.60%,降幅较大。

从国家菜籽油储备量看,2010年10月20日以来,我国政府已累计组织9次国储植物油拍卖及1次定向销售,国储菜籽油累计出售140万吨。

按照这两年国家临储菜籽油240万吨计算,预计我国菜籽油储备库存尚余100万吨左右,在新菜籽上市前,,国家仍有较强的调控能力。

四是油菜籽生产成本上升

安徽省芜湖县油菜生产成本调查表

项目

2010/11年度

2009/10年度

增减幅

种子、化肥、农药支出(元/亩)

147

125.5

17.13%

人工成本(日工价)

80

60

33.3%

合计

707

565.5

25.02%

据安徽省芜湖县对今年油菜生产种植成本调查数据显示,2010/2011年芜湖县油菜种植成本707元,较2009/2010年亩增加投入141.5元,增幅25.02%。

亩成本增加主要来自:

一是生产资料价格上涨,使得油菜生产成本提高17.13﹪。

二是劳动力日工价增加33.3%。

2010/2011年度黑龙江省大豆种植成本约410元/亩,同比增32元/亩,增幅8.5%;安徽省大豆种植成本约390元/亩,同比增25元/亩,增幅6.7%。

五是今年新季油菜籽的临储收购价预计将进一步上调。

今年小麦和稻谷的国家最低收购价上调幅度均大于去年,预计油菜籽的临储收购价上调幅度也不会低于去年(5.4%),这将导致菜籽油生产成本上升。

六是2011年度国储菜籽油的补库需求利好后市。

国储菜籽油在大量消耗之后存在较大的补库需求,市场预期2011年度国储菜籽政策性补库需求可能达到400万吨,占产量30%水平,国储收购将加重今年菜籽供应紧张局面。

届时,国储代加工企业与社会企业在市场上争夺菜籽的局面将再现,菜籽收购价格趋涨。

七是菜籽油与其他油品的差价偏低将支撑菜籽油价格。

受国储菜籽油持续抛储影响,自2010年10月以来,国内菜籽油价格上涨幅度明显小于其他油脂(四级菜籽油平均上涨了1200元/吨左右,豆油和棕榈油平均上涨了1600元/吨左右)。

菜籽油和棕榈油、豆油价差水平逐渐收窄。

回顾2007年菜籽油期货上市场以来的走势,菜籽油和豆油期货主力合约平均价差为520元/吨,目前在300元/吨附近;菜籽油和棕榈油期货主力合约平均价差为1400元/吨,目前在1000元/吨附近。

从现货方面看,一般情况下,国内四级菜籽油价格应当高于四级豆油600元/吨左右,目前相差200元/吨左右。

与棕榈油间价差应该在1000元/吨左右,目前在600元/左右。

由此可见,无论从期货角度还是从现货角度来看,菜籽油价格相对于豆油和棕榈油明显偏低,后期菜籽油需求或将增加。

八是我国的菜籽油自给率高,国家调控对其走势的影响较大。

与豆油和棕榈油相比,我国的菜籽油自给率高达84.34%,国家有较强的调控能力,因此,菜籽油受国际市场影响较小,受国家调控政策的影响较大。

后期国储菜籽油的拍卖仍将继续,在国家宏观调控的压力下,预计后期菜籽油的涨跌波动幅度将弱于豆油和棕榈油。

九是我国需求的影响也将推动国际市场价格上涨。

从2006/2007年度到2010/2011年度,我国的油料进口量增加了约3000万吨,同期全球油料的总产量仅增加了3600万吨,我国的进口量占去了全球产量增量的大部分。

2010/2011年度全球大豆出口贸易量为9800万吨,预计我国大豆进口量占全球大豆出口总量的58%。

我国的强劲需求也将推动国际市场价格上扬。

(四)我省市场后期走势也将稳中趋强

2010年我省油菜籽产量36.91万吨,比上年增加3100吨,增幅0.85%,我省收购量比上年下降,截止3月10日,社会收购总量17.5万吨,比上年下降49%,但我省菜籽油储备比去年增加,政府的调控能力较强。

预计后期我省菜籽油价格将跟随国内市场走强,但不会大幅上涨。

一季度国内稻米市场行情分析报告

一、行情回顾

(一)国内市场

进入2011年1月份以来,市场需求明显增加,稻谷和大米市场需求持续好转,市场购销较为活跃。

在东北运输受限、粳米需求旺盛的利好因素支撑下,苏皖地区粳米价格逐步走高。

2月份,特别是春节过后。

籼稻米价格在本月中旬因需求增长带动价格整体上涨之后,2月下旬南方地区籼稻米市场购销基本恢复正常,随着需求趋于稳定,籼稻米价格涨势开始减弱,部分地区价格保持稳定。

3月份国内稻米市场总体维持高位企稳行情,企业观望情绪逐渐浓厚。

目前国内稻米市场利好因素的提振作用逐渐消退。

具体表现在黑龙江地区稻米价格连续两周保持平稳,江苏地区价格总体高位稳定;湖南、安徽局部略有涨跌,湖北总体企稳,局部略涨。

销区大米价格企稳。

总体来看截止3月15日国内稻米价格均出现不同程度上涨,其中稻谷价格上涨速度快于大米,优质稻米品种涨幅较大。

粳米由于已处历史高位涨幅相对较小。

稻谷走强的原因:

一是稻谷最低收购价上调幅度较大,且提价幅度超出了市场预期,对市场人气的提升作用明显。

新公布的稻谷最低收购价格与市场价格较为接近,稻谷价格下档支撑增强。

特别是粳稻最低收购价提高到每50公斤128元,较上年上调了23元,幅度高达22%。

政策对粳稻的扶持作用增大,受此利好政策影响,年后粳稻市场走强迹象明显。

二是春节后大米需求逐渐恢复,企业开工增加,市场交易转旺,对稻谷需求上升。

加上稻谷市场政策逐渐明朗,一定程度也提振了加工企业信心,提价收购意愿也有所增强。

三是农户惜售心理再次增强。

年前,在政策调控的压力下,农户对后市普遍看淡,出售稻谷积极性较高,库存出现了快速下降。

年后在稻谷最低收购价大幅上调后对稻谷市场信心进一步增强,加上稻谷流通粮源下降,市场粮食采购难度逐渐增大。

四是从2010年秋持续到2011年2月的小麦旱情一度成为整个原粮市场价格上行的关键支撑因素。

由于在东北、华北及黄淮等地区,小麦和稻谷之间有良好的替代关系,且有一定的比价关系,市场主体对小麦减产的担忧心理,也带动了稻米价格走高。

销区大米上涨较快的原因:

一是2月20日起国家发改委上调了成品油价,汽、柴油销售价格每吨提高350元,汽柴油价格的上涨,使得销区大米进货成本进一步增加。

二是春节后产区稻谷价格上涨,原粮价格的走高直接推动了大米价格的走强。

三是节后学校陆续开学,农民工陆续返厂,加上居民的购买量也开始增强,销区大米需求逐渐恢复,一定程度也提振了大米价格。

四是由于企业春节前大米销量较大,节后库存处于较低水平,大米市场整体存量也较低,导致在多种利好因素的作用下大米特别是籼米出现了较快上涨。

由于国内目前大米加工企业众多,大米市场竞争激烈,米价在积累了一定的涨幅后,随着企业投放量的增加,后期上行难度将会增大。

五是国内宏观经济形势依然不乐观,虽然1月份居民消费指数CPI没有破5,但物价上涨、通货膨胀压力仍然很大,稻米的生产、保管及运输等各个环节的成本也在不断增加,这些成本最终也要体现在大米价格上。

“稻强米弱”原因:

核心之一是价格双轨运行机制。

稻谷作为原粮,其价格有政策托底,价格主要由政策确定;大米作为成品粮,其价格由市场决定,价格由供求关系来形成。

粳稻市场尤为明显。

由于粳稻的产量增长缓慢,特别是过去两年库存消耗较大,因此市场上关于粳稻供应紧张的声音不绝于耳,这进一步扭曲了市场的真实供需关系,加剧了紧张局面。

因而粳稻的涨势在过去表现的更为明显。

部分地区大米出厂价格走势图(元/吨)

国内部分地区粳稻收购及销售价变化情况对比表(单位:

元/吨)

地区

等级

1.4

3.15

较年初

涨跌幅度%

龙江哈尔滨

中等

2820

2820

持平

0

吉林长春

中等

2840

2860

上涨20

0.70

江苏南京

中等

2760

2810

上涨50

1.81

安徽合肥

中等

2670

2720

上涨50

1.87

国内部分地区早籼米出厂价变化情况对比表(单位:

元/吨)

地区

等级

1.4

3.15

较年初

涨跌幅度%

广西桂林

中等

3290

3340

上涨50

1.52

江西南昌

中等

3310

3320

上涨10

0.30

湖南长沙

中等

3220

3320

上涨100

3.11

湖北武汉

中等

3180

3250

上涨70

2.20

福建福州

中等

3220

3330

上涨110

3.42

浙江杭州

中等

3220

3320

上涨100

3.11

国内部分地区晚籼米出厂价变化情况对比表(单位:

元/吨)

地区

等级

1.4

3.15

较年初

涨跌幅度%

湖南长沙

标一

3570

3680

上涨110

3.08

江西南昌

标一

3620

3690

上涨70

1.93

广西桂林

标一

3540

3690

上涨150

4.24

湖北武汉

标一

3380

3460

上涨80

2.37

浙江杭州

标一

3400

3500

上涨100

2.94

安徽芜湖

标一

3330

3430

上涨100

3.00

国内部分地区粳米批发及出厂价变化情况对比表(单位:

元/吨)

地区

等级

类型

1.4

3.16

较年初

涨跌幅度%

黑龙江哈尔滨

普通

出厂价

4100

4150

上涨50

1.22

吉林长春

普通

出厂价

4120

4120

持平

0

江苏南京

普通

出厂价

4070

4010

下跌60

1.49

安徽合肥

普通

出厂价

3920

3960

上涨40

1.02

北京

普通

批发价

4180

4200

上涨20

0.47

上海

普通

批发价

4080

4040

下跌40

0.99

1.收购情况:

从统计局公布的产量来看,2010年全国稻谷产量3886亿斤,同比减16亿斤,减幅0.4%;其中,早籼稻产量617亿斤,中晚籼稻2062亿斤,粳稻1208亿斤。

其中,东北三省总产量在541亿斤左右,略有增产。

2010年我国粳稻商品量在3500万吨左右,而截至2月28日,粳稻主产省各类粮食企业累计收购2010年新产粳稻1774.4万吨,其中国有粮食企业收购747.9万吨,占收购总量的42%。

除去一部分种粮大户有囤粮现象外,目前市场上流通的原粮还比较充足,供需形势并不像传言中的那么紧张。

2.生产情况:

目前全国稻谷主产区已普遍进入备耕阶段,种子、化肥等农资购买基本到位,春播工作陆续开展。

受国家大幅提高稻谷最低收购价支撑,预计2011年稻谷种植面积会继续扩大。

据统计局公布的数据显示。

升级会员

升级会员