全员申报个人所得税操作流程.docx

《全员申报个人所得税操作流程.docx》由会员分享,可在线阅读,更多相关《全员申报个人所得税操作流程.docx(13页珍藏版)》请在冰豆网上搜索。

全员申报个人所得税操作流程

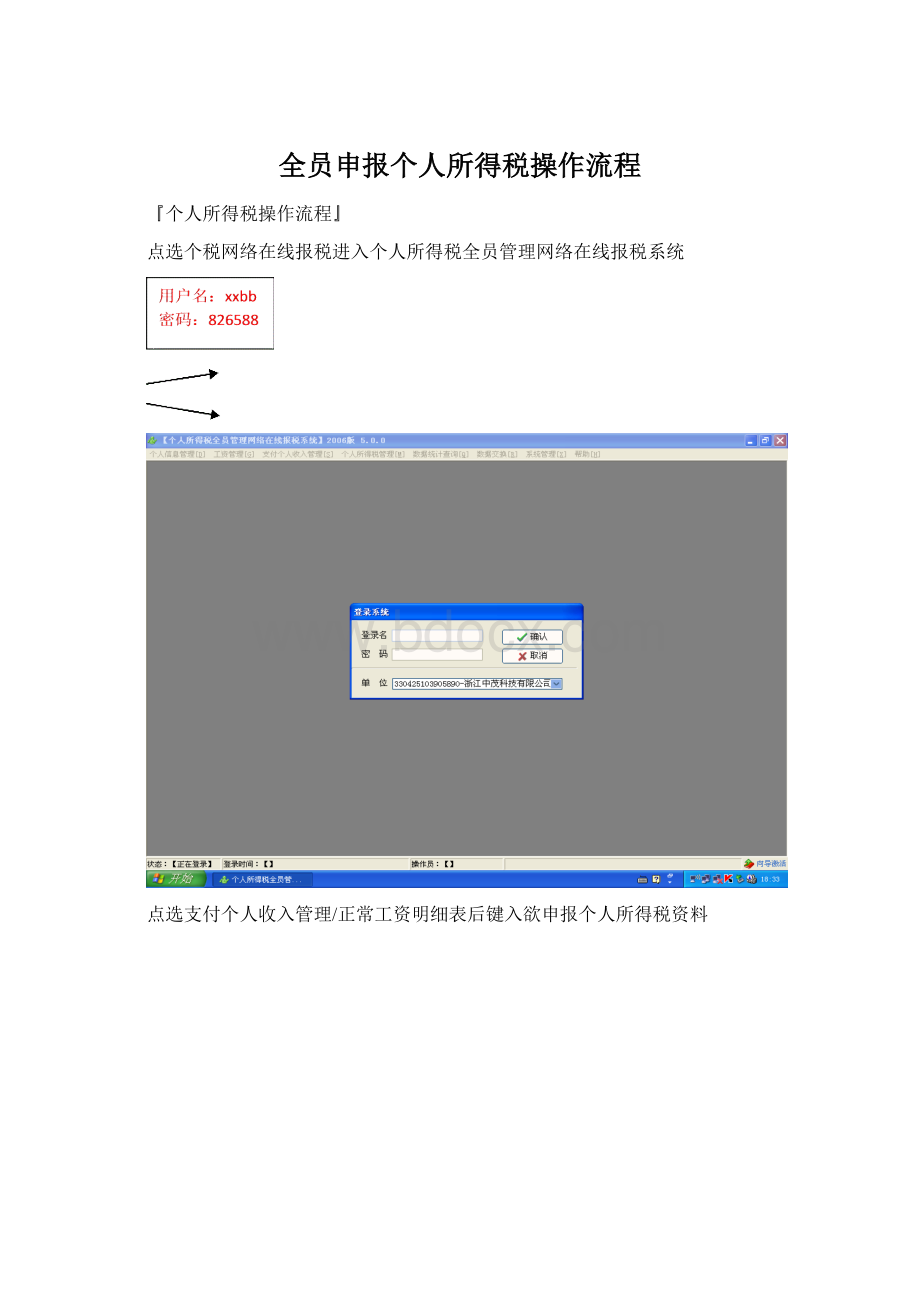

『个人所得税操作流程』

点选个税网络在线报税进入个人所得税全员管理网络在线报税系统

点选支付个人收入管理/正常工资明细表后键入欲申报个人所得税资料

点选个人所得税管理/产生个人所得税扣缴报告表后点选产生个人所得税彚总申报表

点选数据交换/生成上报数据后上传上报数据即可上传至地税

以下为个人所得税个税网络在线申报系统相关功能

2010年个人所得税计算公式

个人所得税计算公式

征缴个人所得税的计算方法,个税起征点原来是1600,现在是2000,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

全月应纳税所得额=(应发工资-四金)-2000

实发工资=应发工资-四金-缴税

扣除标准:

2008年3月份起,个税按2000元/月的起征标准算

年终奖缴纳个税计算公式

税前工资-2000

a:

若>0,则直接用年终奖金额/12=应税额,得出相应的税率

计出的税率*年终奖金额=应扣个税

b:

若<0,[用年终奖金额-(2000-税前工资)]/12=应税额,得出相应的税率

计出的税率*(年终奖金额+税前工资-2000)=应扣个税

工资、薪金所得适用个人所得税九级超额累进税率表

级数

全月应纳税所得额(含税所得额)

税率%

速算扣除数(元)

一

不超过500元

5

0

二

超过500元至2000元

10

25

三

超过2000元至5000元

15

125

四

超过5000元至20000元

20

375

五

超过20000元至40000元

25

1375

六

超过40000元至60000元

30

3375

七

超过60000元至80000元

35

6375

八

超过80000元至100000元

40

10375

九

超过100000元

45

15375

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用

级数

全月应纳税所得额(含税所得额)

税率%

速算扣除数(元)

一

不超过5,000元的

5

0

二

超过5,000元到10,000元的部分

10

250

三

超过10,000元至30,000元的部分

20

1,250

四

超过30,000元至50,000元的部分

30

4,250

五

超过50,000元的部分

35

6,750

劳务报酬所得适用

级

数

全月应纳税所得额(含税所得额)

税率%

速算扣除数(元)

一

不超过20,000元的

20

0

二

超过20,000元到50,000元的部分

30

2,000

三

超过50,000元的部分

40

7,000

解析:

国家规定,劳务报酬所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

劳务报酬所得,适用比例税率,税率为百分之二十。

对劳务报酬所得一次收入畸高的,可以实行加成征收。

劳务报酬所得一次收入畸高,是指个人一次取得劳务报酬,其应纳税所得额超过2万元。

对个人一次取得劳务报酬应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

升级会员

升级会员