我国铅锌业现状分析及未来发展建议.docx

《我国铅锌业现状分析及未来发展建议.docx》由会员分享,可在线阅读,更多相关《我国铅锌业现状分析及未来发展建议.docx(13页珍藏版)》请在冰豆网上搜索。

我国铅锌业现状分析及未来发展建议

目 录

1我国铅锌矿生产规模5

1.1东北铅锌生产基地5

1.2湖南铅锌生产基地6

1.3两广铅锌生产基地6

1.4滇川铅锌生产基地6

1.5西北铅锌生产基地6

2行业地位7

2.1我国矿产铅锌产量占世界总产量的1/37

2.2我国矿产铅锌产量居世界第一8

2.3我国精铅精锌消费量居世界首位9

2.4我国精铅精锌对世界的贡献率低10

3市场竞争能力11

3.1我国铅锌资源居世界第二11

3.2我国铅锌矿山企业产能低11

3.3我国铅锌矿产品生产成本高13

3.4我国铅锌冶炼产能过剩14

4我国铅锌业发展建议15

4.1目前主要问题15

4.2我国铅锌产业发展建议17

4.2.1增加铅锌地质勘探投入,提高铅锌资源保证程度17

4.2.2淘汰落后产能,走集约化、规模化经营之路17

4.2.3开发利用海外资源,为我国经济建设提供铅锌资源保障17

4.2.4依靠技术进步,推进产业升级17

4.2.5发展循环经济,提高资源综合利用水平18

我国铅锌业现状分析及未来发展建议

经过几十年的发展,我国铅锌资源开发逐步从东北、中部向中、西部和内蒙转移。

除湖南、广东、广西仍保持一部分资源外,铅锌资源开发和矿山产量主要向云南、甘肃、四川、青海和内蒙转移。

2008年我国铅锌采选工程项目有480个,全年完成固定资产投资131.7亿元,同比增长15.98%,当年铅锌采选新开工项目计划投资122.1亿元,同比下降3.63%;铅锌冶炼工程项目有299个,全年完成固定资产投资130.7亿元,同比增长9.187%。

当年铅锌冶炼新开工项目计划投资162.9亿元,同比增长9.77%。

美国次贷危机导致全球经济增长减缓,持续影响国际金融市场。

自2008年下半年以来,我国铅锌工业面临全球经济增长减缓、生产成本大幅上升、企业融资困难、经济效益出现负增长的局面。

在国家经济政策的拉动下,2009年我国铅锌生产已经从2~3月份的谷底开始企稳回升。

2009年我国矿产铅产量142.8万吨,保持高速增长态势,同比增长5%;矿产锌产量309.8万吨,同比下降3.2%,但降幅比年初小。

1我国铅锌矿生产规模

我国铅锌业生产布局,依据铅锌矿产地的分布和建设条件,经几十年发展、建设,现已形成东北、湖南、两广、滇川、西北等五大铅锌采选冶和加工配套的生产基地,铅产量占全国总产量的85%以上,锌产量占全国总产量的95%。

2005年底,全国规模以上矿山采选企业411家,铅锌冶炼企业466家。

截止目前,我国已形成年产矿产铅130万吨、矿产锌300万吨、精铅270万吨、精锌370万吨的生产能力。

1.1东北铅锌生产基地

东北地区是我国开发较早的铅锌生产基地之一。

早在50年代初期,该基地铅产量占全国铅产量的80%以上,在我国铅锌生产中居于重要地位。

东北基地以七矿两厂为主,即青城子铅锌矿、八家子铅锌矿、柴河铅锌矿(现已闭坑)、桓仁铜锌矿、红透山铜锌矿、西林铅锌矿、天宝山铅锌矿和沈阳冶炼厂、葫芦岛锌厂。

七矿两厂不仅是东北铅锌生产基地的支柱厂矿,也为我国铅锌业的发展做出了积极贡献。

1.2湖南铅锌生产基地

湖南铅锌矿产资源丰富,而且富矿多。

该基地铅锌厂矿是五六十年代建成的,由水口山矿务局、桃林铅锌矿、黄沙坪铅锌矿、东坡铅锌矿和株洲冶炼厂等组成的湖南铅锌生产基地,是当时全国自产原料的全国最大的铅锌生产基地,在全国产量中占有重要地位。

1.3两广铅锌生产基地

广东、广西两省区的铅锌资源丰富,两省区是70年代形成的我国大型铅锌生产基地之一。

广东以凡口铅锌矿和韶关冶炼厂为主,其次是丙村铅锌矿、昌化铅锌矿、大尖山铅锌矿。

例如:

凡口铅锌矿是我国4座特大型铅锌矿之一,目前铅锌储量540万吨,矿产铅年产量4.6万吨,占全国总产量的6.17%。

广西有泗顶铅锌矿、大新铅锌矿、河三铅锌矿、柳州锌品厂和大厂矿务局等。

1.4滇川铅锌生产基地

云南铅锌矿产资源十分丰富,现铅锌保有储量均居全国之首。

该基地铅锌企业也是五六十年代建成的,主要是会泽铅锌矿、澜沧老厂铅锌矿和昆明冶炼厂、个旧鸡街冶炼厂。

云南铅锌矿产资源具有广阔的开发前景,90年代开始兴建超大型铅锌矿床金顶矿山。

云南兰坪铅锌矿是我国4座特大型铅锌矿之一,目前保有铅锌储量1440万吨,矿产锌年产量达18.69万吨,是我国矿产锌产量最高的铅锌矿山。

四川有会东铅锌矿、会理铅锌矿两个主要矿山以及一批中小型矿山,近年来铅锌精矿产量增长很快。

1.5西北铅锌生产基地

西北地区铅锌矿产资源也很丰富,主要分布在甘陕青三省,而且西成矿带经近年来勘查储量又有大幅度增长,资源前景十分可观。

该基地铅锌生产以白银有色金属公司为主,有白银厂小铁山铅锌矿、第三冶炼厂和西北铅锌冶炼厂,陕西有铅硐山铅锌矿、二里河铅锌矿、银洞梁铅锌矿等和青海锡铁山矿务局。

目前,西北铅锌产量较少,但开发前景可观。

一是有丰富的铅锌矿产资源,位于甘陕交界的西成—凤太矿带,近20余年来勘查出10多个大中型铅锌银金矿床,其中厂坝—李家沟铅锌储量达到超大型规模,银储量也达到大型。

二是厂坝已建成一座大型矿山,铅锌储量达400多万吨,成为西北冶炼厂主要矿物原料供给基地,是全国大型铅锌矿山之一。

除上述五大铅锌生产基地外,内蒙古、江西、贵州等省区也建设了一批中小型矿山。

内蒙古东升庙铅锌矿的铅锌储量达454万吨,是全国4座特大型铅锌矿之一。

内蒙古还有梧桐花铅锌矿、白音诺铅锌矿、翁牛特旗硐子铅锌矿等矿山,是全国生产矿产铅锌主要省区之一,开发前景广阔。

江西银山铅锌矿和贵州赫章铅锌矿、杉树林铅锌矿等,也是我国铅锌采选业的重要组成部分。

2行业地位

2.1我国矿产铅锌产量占世界总产量的1/3

除我国外,目前约有500多个铅锌矿山分散在50多个国家里,其中306个在资本主义国家境内。

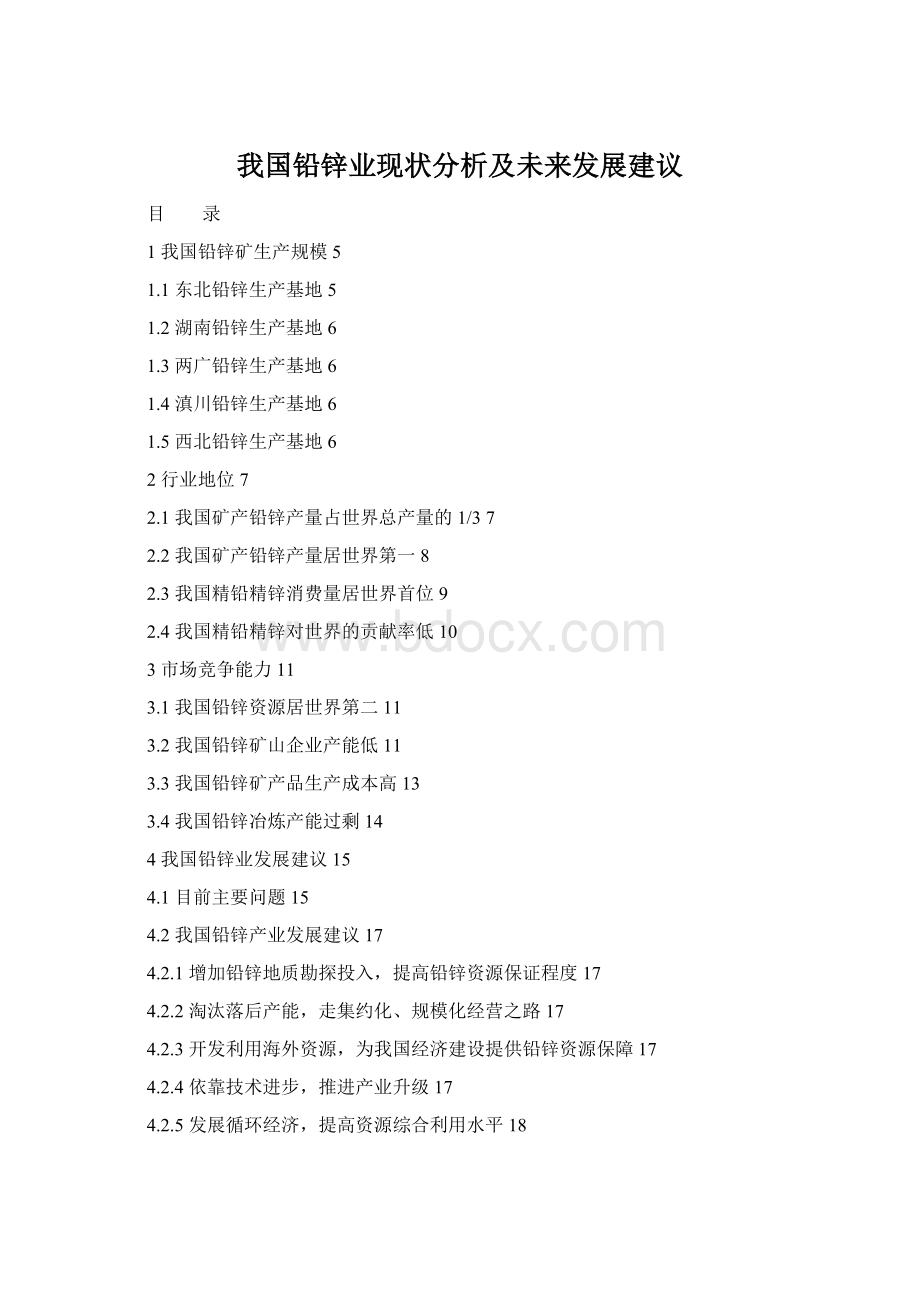

历年来,矿产铅锌产量在增长,但受金融危机影响,2009年世界矿产铅锌产量分别为366和1220万吨,矿产铅产量同比下降3.6%,而矿产锌产量同比增长7.9%,如图1所示。

图1世界矿产铅锌产量

虽然受金融危机影响,我国矿产锌略有下降,但矿产铅产量保持增长。

据统计,2009年我国矿产铅产量为142.8万吨,矿产锌309.8万吨,分别占世界总产量的39%和25.4%,占世界矿产铅锌总产量的1/3,如图2~3所示。

图2我国矿产铅产量占世界的比重

图3我国矿产锌产量占世界的比重

2.2我国矿产铅锌产量居世界第一

2009年,我国矿产铅锌产量分别为142.8万吨和309万吨,但与2008年136万吨和320万吨相比,矿产铅增长5%、矿产锌下降3.2%。

虽然2009年我国矿产铅锌有升有降,但仍分别居世界第一位。

2008年矿产铅锌数据显示,我国领先于澳大利亚等主要铅锌生产国,如图4~5所示。

图4全球矿产铅产量前5位国家

图5全球矿产锌产量前5位国家

2.3我国精铅精锌消费量居世界首位

2009年1~6月,我国精铅消费量达178.6万吨,同比下降44.3%,但仍然位居世界第一(图6),领先于美国,这说明我国内需市场潜力很大。

在精锌消费方面,我国2009年产量达402.5万吨,同比增长0.3%%,居世界首位,美国第二,见图7。

图6全球精铅消费量前5位国家

图7全球精锌消费量前5位国家

2.4我国精铅精锌对世界的贡献率低

图8我国精铅精锌对世界的贡献率

近年来,我国精铅精锌几乎内消,出口量很低,对世界铅锌市场的贡献很少。

从2007年到2009年,我国精铅出口最多的年份是2007年,达23.6万吨;精锌出口最多的年份也是2007年,达27.6万吨。

2008年,受金融危机的影响,精铅精锌出口呈下降趋势,如图8所示。

3市场竞争能力

衡量我国铅锌在国际市场的竞争能力,涉及的问题和外部因素很多,本研究仅就我国内在的几个主要因素作一论述。

3.1我国铅锌资源居世界第二

我国已探明的铅锌储量,从数量上看虽较丰富,但品位不高,可作为经济储量的部分,其铅锌品位也仅为中等。

据《2009年美国地质统计报告》,以2008年底世界铅锌储量与我国的铅锌储量比较,在数量上:

我国铅储量占世界总量的13.9%,排在澳大利亚之后,位居第二;按储量基础计,我国铅储量占世界总量的21.1%,也排在澳大利亚之后,位居第二。

我国锌储量3300万吨、锌基础储量9200万吨,位居世界第二,见表1。

表12008年底世界前5位国家铅锌资源储量(万吨)

国家

铅资源

锌资源

储量

基础储量

储量

基础储量

1.澳大利亚

2400

5900

4200

10000

2.中国

1100

3600

3300

9200

3.美国

770

1900

1400

9000

4.哈萨克斯坦

500

700

1400

3500

5.秘鲁

350

400

1800

2300

铅、锌资源的重要性对全球工业发展是显而易见的,随着世界经济全球化进程的加快,铅、锌开采业在世界范围内的竞争愈演愈烈,资源占有已成为各国矿业企业竞争的焦点。

近些年虽然铅、锌资源探明的储量在增加,但是大型的、高品位的矿产却越来越少。

目前,铅、锌资源的开采足以满足全球的工业需求,但是随着大型矿产资源的枯竭,未来形势仍然堪忧。

3.2我国铅锌矿山企业产能低

世界有5大铅锌矿山,矿石年产量最高的是澳大利亚MountIsa铅锌矿,达550万吨,其次是加拿大Brunswick铅锌矿、澳大利亚Cannington银铅锌矿、美国RedDog铅锌矿和澳大利亚BrokenHill铅锌矿,矿石年产量分别达到360、344、294.8和210万吨,见图9。

图9全球5大铅锌矿山的矿石产量

从金属产量上讲,锌年产量最高的是美国RedDog铅锌矿,达57.5万吨;铅年产量最高的是澳大利亚MountIsa铅锌矿,达23万吨,如图10所示。

图10全球5大铅锌矿山的铅锌产量

从铅锌精矿产能上讲,我国有5大铅精矿生产企业和5大锌精矿生产企业,见图11~12。

铅精矿年产量最高的是西藏那曲嘉黎县日措日铅矿厂,达8.0万吨(折合金属量5.04万吨),比世界第5大铅锌矿(澳大利亚BrokenHill铅锌矿)的铅产量6.05万吨还低1.01万吨。

图11我国5大铅精矿生产企业产能

锌精矿产量最高的是兰坪金鼎锌业公司,达18.69万吨(折合金属量9.9万吨),与世界第5大铅锌矿(澳大利亚BrokenHill铅锌矿)的锌产量9.13万吨相当。

由此可见,中国铅锌矿企业在国际铅锌市场竞争力不强。

图12我国5大锌精矿生产企业产能

3.3我国铅锌矿产品生产成本高

我国铅锌矿山目前生产的矿产品主要为铅、锌精矿,其生产成本由于受各种因素的影响,成本在不断提高。

各矿山的实际生产成本亦有高有低,差别很大,产品成本的构成因素与国外不尽相同,缺乏对比性,只能以我国铅锌行业的综合生产成本与目前国际市场铅锌价格作一粗略比较。

我国铅锌行业目前矿产铅锌的生产成本平均为5000~6000元/吨金属,再加上冶炼费用3000~5000元/吨,也就是在8000~11000元/吨之间。

受美国金融危机的影响,目前铅锌生产成本接近于国际价格,所以我国矿产铅锌在当前国际市场尚无竞争力。

3.4我国铅锌冶炼产能过剩

从我国已探明的铅锌储量及铅锌矿山的地区分布和现有铅锌冶炼企业的地区分布上看,还存在着不平衡现象,尤其是冶炼规模发展过快而出现产能过剩问题。

另外,我国大部分冶炼企业自供矿有限。

例如,湖南株冶是一年产铅锌60万吨的冶炼企业,而矿石自给率只有1%,见表2。

鉴此,自从2003年以来,我国铅锌精矿就很少出口,而是大量进口。

2008年,我国进口铅锌精矿分别达到144.5和238.5万吨,分别同比增长13.8%和10.7%;2009年我国铅锌精矿分别进口120和370万吨,铅精矿进口同比下降16.9%,锌精矿进口同比增长55.1%,见图13。

表2我国部分铅锌冶炼企业矿石自给率

企业

铅锌生产能力,万吨/年

矿石自给率,%

豫光金铅

50

1

湖南株冶

60

1

中金岭南

28

45

四川宏达

20

80

驰宏锌锗

26

70(锌);40(铅)

西部矿业

11

182

白银公司

20

40

湖南水口山

18

10

图13我国铅锌精矿进口状况

4我国铅锌业发展建议

4.1目前主要问题

金融危机对我国铅锌工业的生产经营造成很大冲击。

除外部不利因素外,也与我国铅锌产业结构矛盾和发展方式不合理有着密切关系。

在这次金融危机中,我国铅锌行业暴露出许多问题,主要有以下几个方面:

●资源供应偏紧,严重影响铅锌工业的可持续发展

我国是铅锌资源大国、铅锌生产和消费大国,但矿产资源的主要特点是:

大矿少、小矿多,富矿少、贫矿多。

目前,我国铅锌矿产的静态保证年限只有十多年。

虽然近年来加大了矿山开发力度,但受地域、管理体制、投资规模和资源勘探程度的制约,铅锌小矿山较多的现象并未得到大的改善,致使我国铅锌资源供应依然偏紧。

2008年,铅锌原料保证度分别只有60%和75%。

近年来,冶炼企业主要以外延模式扩张规模,多数大中型冶炼企业的原料自给率不足30%。

因此,资源供应偏紧制约着我国铅锌工业持续健康发展,也影响着产业结构调整的进程。

●结构性矛盾突出,采选冶一体化的骨干企业占比偏低

目前,我国铅锌冶炼产能大于市场需求和矿产能力,这一结构性矛盾使冶炼能力开工不足,也使行业利润在价格高企时向矿山采选业过度转移。

矿山和冶炼企业利益难以合理分配共享,使原料占冶炼成本的比例不断上升。

我国铅锌工业的骨干企业大部分是独立冶炼厂,自有原料的保证程度不高。

市场原料的变化,直接影响企业的经济效益。

●行业集中度偏低,企业竞争力不强

我国铅锌企业众多、布局分散、规模有限。

2001年我国前10位铅、锌企业产量占全国产量比例分别为52%和64%,2008年降为37.5%和45.5%。

铅锌工业近几年的高速增长,只是矿山、冶炼厂数量与产量的简单放大,仍缺乏具有国际竞争力的大型采选冶企业,距离国家对前10位冶炼企业在2011年产量占全国总产量的60%之要求还有一定差距。

●自主创新能力不足,先进工艺装备所占比例有待提高

铅冶炼工艺及技术装备水平还不高,以富氧底吹为代表的铅冶炼先进工艺所占比重还不到30%,而《有色金属产业调整和振兴规划》要求2011年达到70%;能耗高、污染重的落后烧结机还占一定比例。

锌冶炼企业也有一定数量采用小竖罐等进行焙烧、再由简易冷凝设施收尘等方式炼锌的落后产能。

●冶炼业盲目投资,节能减排指标与要求尚有差距

近10年来,随着我国经济的快速发展,特别是钢铁、汽车等行业的高增长,加大了对铅锌产品的需求。

在这一形势的拉动下,有部分小型冶炼企业通过减少环保投入来降低投资成本,以换取企业经济效益。

目前,仍有落后的工艺装备造成大量资源浪费和严重环境污染,有的企业还在走高耗能、高耗水、高污染、低效益的“三高一低”粗放型发展道路。

生产中排放的二氧化硫导致酸雨污染,重金属废水导致水域的污染,冶炼废渣的露天堆存以及生产过程中重金属粉尘无组织排放等对大气的污染,对环境产生严重威胁。

“十一五”规划纲要明确提出:

到2010年,万元GDP能耗要比2005年降低20%左右。

主要污染物排放总量减少10%左右。

但是,在2006年国内生产总值突破20万亿元、增速达到10.5%的情况下,全国化学需氧量和二氧化硫排放量这两项主要污染物排放同比增长1.9%和2.4%。

4.2我国铅锌产业发展建议

金融危机为我国铅锌工业解决过去发展中遗留问题提供了良好机遇。

基于上述对我国铅锌业现状的分析,本研究针对我国铅锌业未来发展提出以下建议,望能起到参考作用。

4.2.1增加铅锌地质勘探投入,提高铅锌资源保证程度

为适应我国国民经济发展及铅锌大市场的需要,今后应加强铅锌地质勘探,特别应多找富矿。

找矿勘探中,应针对储量在地区分布上与现有铅锌冶炼基地分布上存在的不平衡现象,着重在东北及中南地区加强铅锌地质勘探工作,为我国铅锌工业的发展多提供有经济价值的铅锌矿产储量。

4.2.2淘汰落后产能,走集约化、规模化经营之路

我国铅锌资源主要特点是中小矿山多。

根据《有色金属产业调整和振兴规划》要求,2010年铅锌产能分别控制在400万吨和500万吨。

为实现这一目标,必须通过兼并、联合、参股等方式,推动资产重组,提高生产集中度,延长产业链,走规模化经营之路。

4.2.3开发利用海外资源,为我国经济建设提供铅锌资源保障

虽然我国铅锌资源储量位居世界第二,但我国是世界上铅锌消费大国。

从我国目前铅锌矿产的静态保证年限来看,也只有10多年。

因此,开发利用海外铅锌资源,对我国经济建设具有重要意义。

我国铅锌原料对外依存度较高。

在目前绝大多数矿山资源已被跨国公司瓜分的情况下,应积极与跨国公司合资合作,通过参股等多种方式开发利用国外矿产资源。

4.2.4依靠技术进步,推进产业升级

产业的发展,靠的是人才,靠的是技术创新。

针对我国铅锌生产现状,应进一步完善具有自主知识产权的氧气低吹技术;开发液态高铅渣直接还原工艺;消化、吸收、创新氧气顶吹炼铅技术;积极论证引进Kivcet炼铅法;研发连续炼铅、闪速炼铅技术;推广铅电解立模浇铸技术和大极板电解工艺;大力采用常压浸出、氧压浸出湿法炼锌技术。

4.2.5发展循环经济,提高资源综合利用水平

合理利用低品位矿、难处理复杂矿、尾矿与废渣等资源,减少废弃物排放。

提高铅锌冶炼尾气、余热等综合利用水平,降低能耗;提高水资源的循环使用率;拓宽尾矿、冶炼废渣等固体废弃物的应用范围,逐步实现铅锌采、选、冶生产的“零排放”。

4.2.6开展多种经营,拓宽矿山自我生存能力

我国铅锌矿山,有不少是生产15~30年以上的老矿山。

这些矿山面临着资源枯竭或陆续进入资源枯竭期,还有不少矿山的铅锌品位下降,而且没有新的资源接替。

在这种情况下,应开展多种经营,充分发挥矿山的技术和设备优势,拓宽矿山的经营活力及自我生存能力。

注:

本文数据源自互联网披露的信息。

升级会员

升级会员