部门决算填报说明.docx

《部门决算填报说明.docx》由会员分享,可在线阅读,更多相关《部门决算填报说明.docx(50页珍藏版)》请在冰豆网上搜索。

部门决算填报说明

部门决算填报说明

一、决算汇编基本情况

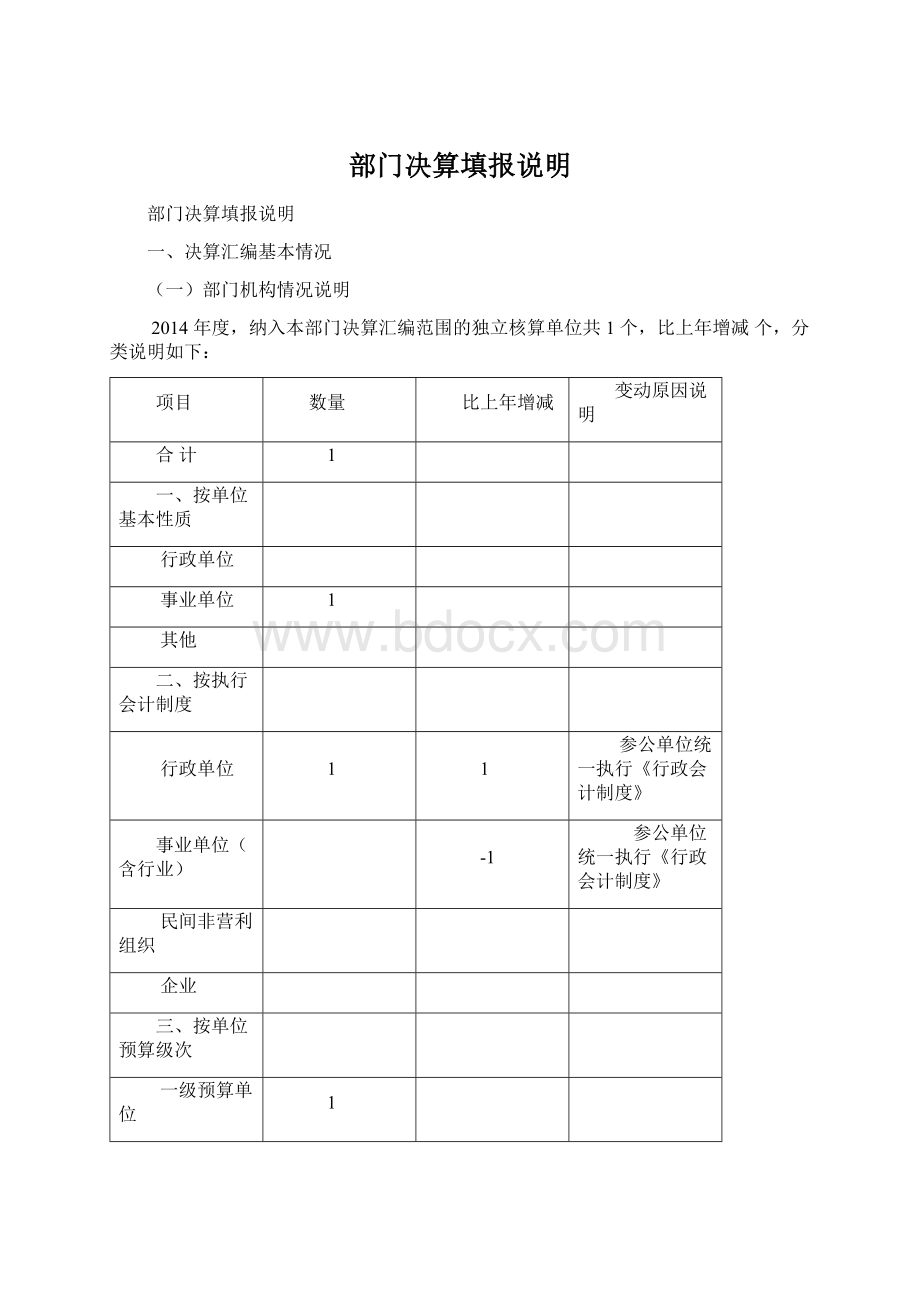

(一)部门机构情况说明

2014年度,纳入本部门决算汇编范围的独立核算单位共1个,比上年增减个,分类说明如下:

项目

数量

比上年增减

变动原因说明

合计

1

一、按单位基本性质

行政单位

事业单位

1

其他

二、按执行会计制度

行政单位

1

1

参公单位统一执行《行政会计制度》

事业单位(含行业)

-1

参公单位统一执行《行政会计制度》

民间非营利组织

企业

三、按单位预算级次

一级预算单位

1

二级预算单位

三级预算单位

(二)部门录入户数说明

2014年度,本部门决算汇编户数共1个,比上年增减个,分类说明如下:

项目

数量

比上年增减

变动原因说明

合计

1

一、单户表

1

二、行政单位汇总录入表

三、事业单位汇总录入表

四、经费自理事业单位汇总录入表

五、乡镇汇总录入表

六、其他单位汇总录入表

七、经费差额表

八、调整表

九、叠加汇总表

注:

主管部门使用经费差额表代编收支及使用调整表调整收支重复汇总数的情况需另作说明,包括代编(或调整)的依据、涉及的单位和金额。

二、基础数据核对情况

(一)与财政部门对账情况

1.财政拨款核对情况

(1)单位本年度实际收到的公共预算财政拨款收入3542.3万元,财政部门拨款对账单3542.3万元,差额万元。

对差额原因进行说明。

(2)单位本年度政府性基金预算财政拨款收入1677.28万元,财政部门拨款对账单1677.28万元,差额万元。

对差额原因进行说明。

2.财政专户管理资金核对情况

(1)单位本年度缴入财政专户万元,财政部门财政专户缴款对账单万元,差额万元。

对差额原因进行说明。

(2)单位本年度从财政专户取得的资金收入万元,财政部门财政专户拨款对账单万元,差额万元。

对差额原因进行说明。

3.其他需要说明的情况

(二)上年结转和结余核对及指标变动情况

1.本部门全口径、公共预算财政拨款、政府性基金预算财政拨款和财政专户管理资金的结转和结余资金上年年末数与本年年初数不一致的情况说明(附表):

按要求将房屋产权登记中心、登记中心预售监管资金、毁损住房补助资金、置换安居房建房资金、保障性住房专项资金、专项维修资金使用专户、安居房专项维修资金、西街保护性改造资金并入部门决算。

2.本部门资产负债简表上年年末数与本年年初数不一致的情况说明(附表):

按要求将房屋产权登记中心、登记中心预售监管资金、毁损住房补助资金、置换安居房建房资金、保障性住房专项资金、专项维修资金使用专户、安居房专项维修资金、西街保护性改造资金并入部门决算。

对本部门所属事业单位事业基金、专用基金上年年末数与本年年初数不一致的情况需重点说明:

上年执行事业会计制度,本年执行行政会计制度,科目进行了转换。

3.主要指标上下年变动幅度超过20%,其中机构人员指标上下年有变动的,应具体核实并说明原因(附表)。

年末人数

其中:

公共预算财政拨款(补助)开支人数

年末离退休人数占总人数比重%

合计

在职人员

退休人员

上年

本年

增长%

上年

本年

增长%

上年

本年

增长%

上年

本年

增长%

占年末人数比重%

1

2

3

4

5

6

7

8

9

10

11

12

13

14

151

154

1.99

102

103

0.98

49

51

4.08

151

154

1.99

100

33.12

变动原因:

(一)2013年在职人员91人,2014年在职人员90人,比上年增加1人(其中:

市内调入1人);比上年减少2人(其中:

退休2人)。

(二)2013年退休人员49人,2014年退休人员51人,比上年增加2人(其中:

在职退休2人)。

公共预算财政拨款开支的人员增减品迭净增加1人。

公共预算财政拨款开支的人员增减品迭净增加1人。

公共预算财政补助开支人员增减品迭净增加2人。

综上所述2014年单位人员增减品迭净增加3人。

三、报表审核情况

(一)审核情况

审核项目

数量

提示内容

单位说明

一、审核公式

XX条

1.表间公式

XX条

F0-1356

1条

行政、参公单位社会保障缴费不超过7.5%

调整以前年度暂付款552,087元

F0-1358

1条

Z05表中其他资本性支出合计应等于F02表固定资产本年增加值

因2014年公共租赁住房采购款2534765.15元在基本建设中的房屋构建物构建中支出,未在其他资本性支出中的房屋构建中支出;2013年误将土地115900元在其他固定资产中减少,现将其在其他固定资产中增加,在固定资产中的房屋里面减少115900元。

C7-126

公积金缴存比例超12%

本年公积金缴费基数是按照上年全年收入来计算。

计提比例是12%

2.表内公式

XX条

C935

1条

工资福利支出的“其他”超小计30%

"其他工资福利支出"258,090元,为清算国有公司负责人2013年薪酬费用

C936

1条

商品和服务支出的“其他”超小计30%

项目支出:

白蚁防治费3,533,140.37元,2014精品房交会资金600,000元,2014成都春交会政府展位搭建与制作80,000元,《读城》杂志城市宣传395,000元,青城山镇、紫坪铺镇等乡镇集中居住区测绘费4,313,000元,流转中心广告制作费等102,410元,产权证制作费用325,000元,2014年扶贫开发及三结合帮扶资金20,000元;2013年天燃气费及宣传费等320,505.27元基本支出中“其他商品和服务支出”425,765.71元,其中伙食团费用359,625.08元,缴天然气费6,123.74元,红十字会会费、新闻宣传费、慈善一日捐等费用60,016.89;

C937

1条

对个人和家庭补助支出的“其他”超小计30%

个人购房财政补贴2,527,594元、政务分中心房管窗口人员补贴1,600元、市场化安置购房款752,800元、地震毁损住房补助资金18,000元。

依据地震灾后政策都府发<2008>116号文件、职工体检费用91,721元、保障性住房租赁补贴215,864.44元,政务分中心房管窗口人员补贴19,200元及补发2013年房管局政务分中心窗口补贴19,500,遗属福利院代管费及丧葬费28,311.12元,,职工互助险等费用21,006.1元。

C4323

1条

请填年初存款余额

零余额账户无余额

C4324

1条

请填年末存款余额

账户销户,因此年末无余额

C4324

1条

请填年末存款余额

账户销户,因此年末无余额

A202

1条

财决01表14年度年初结转和结余决算数26行2栏应=13年度年末结转和结余决算数89行6栏[26,2]=17,116,388.22[89,2]@1=0([26,2])-([89,2]@1)=17,116,388.22

根据财政通知将专户并入部门决算,则保障性住房专用资金、西街保护性改造资金、经营收入过渡户共计17116388.22元13年底结转结余并入为14年度初结转和结余。

A204

1条

财决01表14年度年初项目支出结转和结余决算数28行2栏应=13年度年末项目支出结转和结余决算数92行6栏[28,2]=17,116,388.22[92,2]@1=0([28,2])-([92,2]@1)=17,116,388.22

根据财政通知将专户并入部门决算,则保障性住房专用资金、西街保护性改造资金、经营收入过渡户共计17116388.22元13年底结转结余并入,为14年度初结转和结余。

A401

1条

财决02表14年度年初结转和结余1栏各行应=13年度年末结转和结余18栏各行

[1,1]=17,116,388.22[1,18]@1=0([1,1])-([1,18]@1)=17,116,388.22

根据财政通知将专户并入部门决算,则保障性住房专用资金、西街保护性改造资金、经营收入过渡户共计17116388.22元13年底结转结余并入,为14年度初结转和结余。

A403

1条

财决02表14年度年初项目支出结转和结余3栏各行应=13年度年末项目支出结转和结余20栏各行

[1,3]=17,116,388.22[1,20]@1=0([1,3])-([1,20]@1)=17,116,388.22

根据财政通知将专户并入部门决算,则保障性住房专用资金、西街保护性改造资金、经营收入过渡户共计17116388.22元13年底结转结余并入,为14年度初结转和结余。

A404

1条

财决02表14年度年初基本建设资金结转和结余4栏各行应=13年度年末基本建设资金结转和结余21栏各行

[1,4]=5,174,404.34[1,21]@1=0([1,4])-([1,21]@1)=5,174,404.34

根据财政通知将专户并入部门决算,则保障性住房专用资金5174404.34元13年年底结转结余为14年度初结转和结余

A406

1条

财决02表14年度年初结转和结余1栏各行应=13年度年末结转和结余18栏各行

<2120109>[2,1]=8,656,340.41[2,18]@1=0([2,1])-([2,18]@1)=8,656,340.41

根据财政通知将专户并入部门决算,则西街保护性改造资金、经营收入过渡户共计8656340.41元13年底结转结余并入,为14年度初结转和结余。

A406

1条

财决02表14年度年初结转和结余1栏各行应=13年度年末结转和结余18栏各行

<2120199>[2,1]=174,218.19[2,18]@1=0([2,1])-([2,18]@1)=174,218.19

参公单位由原来的事业单位会计制度改为行政单位会计制度。

故以前专用基金调为结转结余

A406

1条

财决02表14年度年初结转和结余1栏各行应=13年度年末结转和结余18栏各行

<2120807>[2,1]=4,217,056.34[2,18]@1=0([2,1])-([2,18]@1)=4,217,056.34

根据财政通知将专户并入部门决算,则廉租房采购资金4217056.34元13年年底结转结余为14年度初结转和结余。

A406

1条

财决02表14年度年初结转和结余1栏各行应=13年度年末结转和结余18栏各行

<2210101>[2,1]=950,000[2,18]@1=0([2,1])-([2,18]@1)=950,000

根据财政通知将专户并入部门决算,则廉租性住房建设资金950,000元13年年底结转结余为14年度初结转和结余

A406

1条

财决02表14年度年初结转和结余1栏各行应=13年度年末结转和结余18栏各行

<2210106>[2,1]=7,348[2,18]@1=0([2,1])-([2,18]@1)=7,348

根据财政通知将专户并部门决算,则公共租赁住房住专用资金7348元13年年底结转结余为14年度初结转和结余

A406

1条

财决02表14年度年初结转和结余1栏各行应=13年度年末结转和结余18栏各行

<2210107>[2,1]=3,111,425.28[2,18]@1=0([2,1])-([2,18]@1)=3,111,425.28

根据财政通知将专户并入部门决算,则廉租住房租赁补贴3111425.28元13年年底结转结余为14年度初结转和结余

A408

1条

财决02表14年度年初项目支出结转和结余3栏各行应=13年度年末项目支出结转和结余20栏各行

<2120109>[2,3]=8,656,340.41[2,20]@1=0([2,3])-([2,20]@1)=8,656,340.41

根据财政通知将专户并入部门决算,则西街保护性改造资金、经营收入过渡户共计8656340.41元13年底结转结余并入,为14年度初结转和结余。

A408

1条

财决02表14年度年初项目支出结转和结余3栏各行应=13年度年末项目支出结转和结余20栏各行

<2120199>[2,3]=174,218.19[2,20]@1=0([2,3])-([2,20]@1)=174,218.19

参公单位由原来的事业单位会计制度改为行政单位会计制度。

故以前专用基金调为结转结余。

A408

1条

财决02表14年度年初项目支出结转和结余3栏各行应=13年度年末项目支出结转和结余20栏各行

<2120807>[2,3]=4,217,056.34[2,20]@1=0([2,3])-([2,20]@1)=4,217,056.34

根据财政通知将专户并入部门决算,则廉租房采购资金4217056.34元13年年底结转结余为14年度初结转和结余。

A408

1条

财决02表14年度年初项目支出结转和结余3栏各行应=13年度年末项目支出结转和结余20栏各行

<2210101>[2,3]=950,000[2,20]@1=0([2,3])-([2,20]@1)=950,000

根据财政通知将专户并入部门决算,则廉租性住房建设资金950,000元13年年底结转结余为14年度初结转和结余

A408

1条

财决02表14年度年初项目支出结转和结余3栏各行应=13年度年末项目支出结转和结余20栏各行

<2210106>[2,3]=7,348[2,20]@1=0([2,3])-([2,20]@1)=7,348

根据财政通知将专户并部门决算,则公共租赁住房住专用资金7348元13年年底结转结余为14年度初结转和结余

A408

1条

财决02表14年度年初项目支出结转和结余3栏各行应=13年度年末项目支出结转和结余20栏各行

<2210107>[2,3]=3,111,425.28[2,20]@1=0([2,3])-([2,20]@1)=3,111,425.28

根据财政通知将专户并入部门决算,则廉租住房租赁补贴3111425.28元13年年底结转结余为14年度初结转和结余

A409

1条

财决02表14年度年初基本建设资金结转和结余4栏各行应=13年度年末基本建设资金结转和结余21栏各行

<2210101>[2,4]=950,000[2,21]@1=0([2,4])-([2,21]@1)=950,000

根据财政通知将专户并入部门决算,则廉租性住房建设资金950,000元13年年底结转结余为14年度初结转和结余

A409

1条

财决02表14年度年初基本建设资金结转和结余4栏各行应=13年度年末基本建设资金结转和结余21栏各行

<2210106>[2,4]=7,348[2,21]@1=0([2,4])-([2,21]@1)=7,348

根据财政通知将专户并部门决算,则公共租赁住房住专用资金7348元13年年底结转结余为14年度初结转和结余

A409

1条

财决02表14年度年初基本建设资金结转和结余4栏各行应=13年度年末基本建设资金结转和结余21栏各行

<2120807>[2,4]=4,217,056.34[2,21]@1=0([2,4])-([2,21]@1)=4,217,056.34

根据财政通知将专户并入部门决算,则廉租房采购资金4217056.34元13年年底结转结余为14年度初结转和结余。

A1001

1条

财决06表14年度年初结转和结余2栏各行应=13年度年末结转和结余13栏各行

[1,2]=17,116,388.22[1,13]@1=0([1,2])-([1,13]@1)=17,116,388.22

根据财政通知将专户并入部门决算,则保障性住房专用资金、西街保护性改造资金、经营收入过渡户共计17116388.22元13年底结转结余并入为14年度初结转和结余。

A1002

1条

财决06表14年度年初财政拨款结转和结余3栏各行应=13年度年末财政拨款结转和结余14栏各行

[1,3]=9,240,690.32[1,14]@1=0([1,3])-([1,14]@1)=9,240,690.32

根据财政通知将专户并入部门决算,则保障性住房专用资金、西街保护性改造资金共计9240690.32元13年底结转结余并入为14年度初结转和结余。

A1003

1条

财决06表14年度年初结转和结余2栏各行应=13年度年末结转和结余13栏各行

<2120109>[2,2]=8,656,340.41[2,13]@1=0([2,2])-([2,13]@1)=8,656,340.41

根据财政通知将专户并入部门决算,则西街保护性改造资金、经营收入过渡户共计8656340.41元13年底结转结余并入,为14年度初结转和结余。

A1003

1条

财决06表14年度年初结转和结余2栏各行应=13年度年末结转和结余13栏各行

<2120199>[2,2]=174,218.19[2,13]@1=0([2,2])-([2,13]@1)=174,218.19

参公单位由原来的事业单位会计制度改为行政单位会计制度。

故以前专用基金调为结转结余。

A1003

1条

财决06表14年度年初结转和结余2栏各行应=13年度年末结转和结余13栏各行

<2120807>[2,2]=4,217,056.34[2,13]@1=0([2,2])-([2,13]@1)=4,217,056.34

根据财政通知将专户并入部门决算,则廉租房采购资金4217056.34元13年年底结转结余为14年度初结转和结余。

A1003

1条

财决06表14年度年初结转和结余2栏各行应=13年度年末结转和结余13栏各行

<2210101>[2,2]=950,000[2,13]@1=0([2,2])-([2,13]@1)=950,000

根据财政通知将专户并入部门决算,则廉租性住房建设资金950,000元13年年底结转结余为14年度初结转和结余

A1003

1条

财决06表14年度年初结转和结余2栏各行应=13年度年末结转和结余13栏各行

<2210106>[2,2]=7,348[2,13]@1=0([2,2])-([2,13]@1)=7,348

根据财政通知将专户并部门决算,则公共租赁住房住专用资金7348元13年年底结转结余为14年度初结转和结余

A1003

1条

财决06表14年度年初结转和结余2栏各行应=13年度年末结转和结余13栏各行

<2210107>[2,2]=3,111,425.28[2,13]@1=0([2,2])-([2,13]@1)=3,111,425.28

根据财政通知将专户并入部门决算,则廉租住房租赁补贴3111425.28元13年年底结转结余为14年度初结转和结余

A1004

1条

财决06表14年度年初财政拨款结转和结余3栏各行应=13年度年末财政拨款结转和结余14栏各行

<2120109>[2,3]=954,860.7[2,14]@1=0([2,3])-([2,14]@1)=954,860.7

根据财政通知将专户并入部门决算,则西街保护性改造资金共计954860.7元13年底结转结余并入为14年度初结转和结余。

A1004

1条

财决06表14年度年初财政拨款结转和结余3栏各行应=13年度年末财政拨款结转和结余14栏各行

<2120807>[2,3]=4,217,056.34[2,14]@1=0([2,3])-([2,14]@1)=4,217,056.34

根据财政通知将专户并入部门决算,则廉租房采购资金4217056.34元13年年底结转结余为14年度初结转和结余。

A1004

1条

财决06表14年度年初财政拨款结转和结余3栏各行应=13年度年末财政拨款结转和结余14栏各行

<2210101>[2,3]=950,000[2,14]@1=0([2,3])-([2,14]@1)=950,000

根据财政通知将专户并入部门决算,则廉租性住房建设资金950,000元13年年底结转结余为14年度初结转和结余

A1004

1条

财决06表14年度年初财政拨款结转和结余3栏各行应=13年度年末财政拨款结转和结余14栏各行

<2210106>[2,3]=7,348[2,14]@1=0([2,3])-([2,14]@1)=7,348

根据财政通知将专户并部门决算,则公共租赁住房住专用资金7348元13年年底结转结余为14年度初结转和结余

A1004

1条

财决06表14年度年初财政拨款结转和结余3栏各行应=13年度年末财政拨款结转和结余14栏各行

<2210107>[2,3]=3,111,425.28[2,14]@1=0([2,3])-([2,14]@1)=3,111,425.28

根据财政通知将专户并入部门决算,则廉租住房租赁补贴3111425.28元13年年底结转结余为14年度初结转和结余

A1101

1条

财决06-1表14年度年初结转和结余2栏合计行应=13年度年末结转和结余13栏合计行

[1,2]=11,941,983.88[1,13]@1=0([1,2])-([1,13]@1)=11,941,983.88

根据财政通知将专户并入部门决算,则将13年底经营收入过渡户及廉租住房租赁补贴及西街保护性改造资金共计11767765.69及因会计制度变更将原有的事业单位会计制度的专用基金174218.19转为行政单位会计制度的项目结转结余.共计11941983.88结转结余转为14年初结转结余。

A1102

1条

财决06-1表14年度年初财政拨款结转和结余3栏合计行应=13年度年末财政拨款结转和结余14栏合计行

[1,3]=4,066,285.98[1,14]@1=0([1,3])-([1,14]@1)=4,066,285.98

根据财政通知将专户并入部门决算,则西街保护性改造资金及廉租住房租赁补贴4066285.98元13年年底结转结余为14年度初结转和结余.

A1201

1条

财决06-2表14年度年初结转和结余2栏合计行应=13年度年末结转和结余14栏合计行

[1,2]=5,174,404.34[1,14]@1=0([1,2])-([1,14]@1)=5,174,404.34

根据财政通知将专户并入部门决算,则保障性住房专用资金5174404.34元13年年底结转结余为14年度初结转和结余

A1202

1条

财决06-2表14年度年初财政拨款结转和结余3栏合计行应=13年度年末财政拨款结转和结余15栏合计行

[1,3]=5,174,404.34

升级会员

升级会员