云计算行业专题海外SaaS企业的估值差异.docx

《云计算行业专题海外SaaS企业的估值差异.docx》由会员分享,可在线阅读,更多相关《云计算行业专题海外SaaS企业的估值差异.docx(57页珍藏版)》请在冰豆网上搜索。

云计算行业专题海外SaaS企业的估值差异

海外SaaS企业的估值差异

——云计算专题

2020年6月22日

pSaaS企业为什么能享有高估值?

•云计算重构软件开发交付方式

•为什么偏好SaaS(订阅)?

p不同SaaS公司估值的差异

p投资建议:

国内SaaS企业的成长性

3

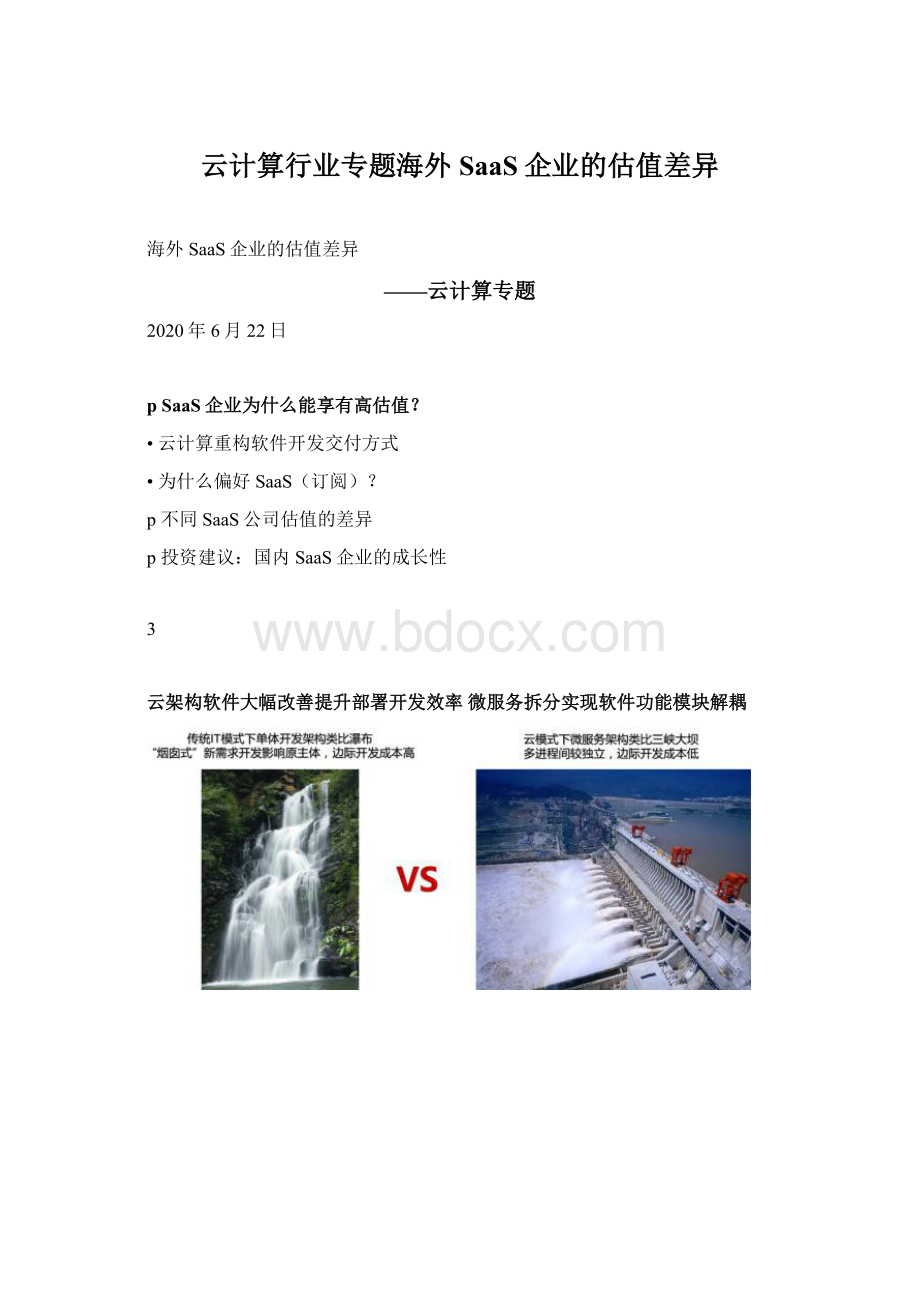

云架构软件大幅改善提升部署开发效率微服务拆分实现软件功能模块解耦

IT架构的更迭,软硬件之间逐步走向解耦容器技术使得应用模块易于部署移植

SaaSVS订阅:

SaaS大多持续订阅付费,从DCF的角度,大家偏好长期稳定的现金流;同时,应用软件SaaS化后,让增值服务扩充、ARPU值提升变得更容易。

企业价值VSLTV:

B端的数字化转型/互联网化,可类比C端的互联网化,客户终身价值(LTV)强调评估企业的一个客户能够给公司带来的未来预期贡献现金流的价值,企业的现值应该就是所有客户终身价值的总和。

其中,ARPU=每用户平均收入;GM=毛利率;RR=续约率X续费率;DR=折现率;t=年份(第0年不参与折现);

可对等

LTV/CAC:

追求高LTV时面临客户维护成本约束。

企业都竭尽所能获取尽量高的单客户终身价值,但为这个目的所做的投入也不能无止境,客户的获取和维护成本(CAC)须有衡量,借用衡量C端互联网企业的指标LTV/CAC来衡量云计算公司的发展质量,也反映出销售费用投入的创收效率。

云计算带来的改变(LTV/CAC角度):

1)分子LTV变大2)分母CAC减小

•ARPU值提升:

增值应用服务,业务边界延伸

•毛利率提升:

更效率的实施交付

•续约率:

持续的客户连接关系,强维护

•续费率:

供需关系决定价格提升与否

•

交叉销售/再销售成本低

•互联网架构下,边际消费倾向的提升

•技术销售成本降低

5

pSaaS企业为什么能享有高估值?

p不同SaaS公司估值的差异

•海外SaaS公司的P/S差异

•不同阶段SaaS企业的估值方式

•估值差异的要素分析及海外SaaS企业具体实例

p投资建议:

国内SaaS企业的成长性

6

SaaS企业的P/S差异:

Shopify>Veeva>Servicenow>Adobe>Autodesk>Workday>Salesforce>SAP>Oracle电商SaaS医药企业内容管理IT服务管理数字媒体及在线营销工业设计软件人力资源管理CRM传统软件转型

海外主要SaaS企业P/S的变化及差异

70VeevaAdobeADSKWorkdaySalesforceServicenowShopifySAPOracle

营收(订阅)增速

TAM拓展

净利润率提升

60

SHOP90%

SHOP

VEEV13-27%

WDAY48%

VEEV

NOW(-)-18%

50NOW47%

ADSK

ADBE

13-26%

VEEV31%

ADSK

(-)-7%

ADBE16%

40

CRM24%

30

20

10

0

2015-02-272015-07-312015-12-312016-05-312016-10-312017-03-312017-08-312018-01-312018-06-292018-11-302019-04-302019-09-302020-02-28

7

P/OCF—P/S—P/E:

转型初期,订阅模式率先反映在预收账款及经营性净现金流上;成长阶段,云收入随着订阅数快速增长;最终还是要反映在盈利能力上,有一个远期的P/E锚。

➢成熟阶段:

P/E:

一般PE可锚定为无风险利率的倒数,当前十年期国债收益率2.88%,软件公司的PE至少能给到35X左右。

P/E=1/无风险利率(十年期国债收益率)

➢

早期阶段P/OCF:

在转型早期,“S”还不够完全反应出公司的业务经营状况,我们建议关注“OCF(经营性净现金流)”。

假若OCF(FCF)稳定增长,等式的右边将会是一个系数,而且这个系数和OCF(FCF)的增速(d)成正比。

➢成长阶段:

P/S

P/EVSP/S:

由于大多数的SaaS企业还没有利润,我们切换用P/S方法进行估值,基于公司未来可能达到的净利率水平判断,我们给予一个等价的P/S估值。

净利润率高的业务给予更高的P/S。

P/S=P/EX净利润率

什么样的业务能有更高的净利润率?

8

SaaS化的应用软件增强了消费属性和消费粘性,同时促进了需求的成长性,最有潜力加快收入增速和增强盈利能力的企业当下能给更高的估值,基于对后文海外典型SaaS企业的分析,我们总结为以下三方面要素:

➢(转型)早期看订阅增速

➢TAM的提升和拓展

•既有业务的天花板是否容易打破,拓新业务领域的可行性和执行力,行业的竞争格局

•信息化程度较低/数据价值含量高细分领域的工具型应用软件,同时也更容易形成垄断格局

•Shopify、Veeva、Servicenow、Adobe

➢净利率的提升

•销售费用率的削减:

客户重叠度越高,交叉销售/再销售边际成本越低

•毛利率方面:

定制化比例越低,复制拓展更快,净利率提升空间大

•行业竞争格局越垄断,涨价能力越强,净利率越有空间

•Shopify、Veeva、Servicenow、Adobe、Workday

(海外不少垂直细分领域成长出黑马巨头SaaS企业,可作为寻找国内潜在独角兽的参考!

)

9

Shopify:

全球领先的电商服务商。

公司成立于2004年,总部位于加拿大渥太华,业务聚焦电商SaaS同时向全产业链拓展,旨在为各类零售商搭建电商独立站、打通线上销售渠道提供一站式解决方案。

Shopify通过其自身产品及生态伙伴长产品,可为客户提供集销售界面搭建、订单管理、客户管理、营销推广、在线支付、物流、供应链金融等在内的全方面服务。

截至

2019年,公司已经帮助全球175个国家约107万家企业建立了在线商户,其中包括诸多大型品牌客户。

业务结构:

线上商户搭建+增值服务。

公司业务分为两大类:

一类是SaaS订阅服务,主要是帮助用户搭建线上商户,包括面向中小商户的常规订阅服务(分多种不同月费的套餐)以及14年推出的面向大商户的ShopifyPlus服务;另一类是商户服务,主要是针对商户的经营为其提供支付、金融、仓储、物流等增值服务。

商业模式:

SaaS订阅费+支付交易费+增值服务费(包括App、主题以及仓储、物流等)。

从收入结构上看,自2015年起订阅服务收入占比持续下降而商户增值服务收入占比持续提升。

商户增值服务中,2019年支付交易收入占比75%,但从三年的情况看,其它增值服务的收入占比逐渐提升。

Shopify业务结构Shopify和GMV相关的增值服务比例快速提升

常规订阅

SaaS订阅

服务

ShopifyPlus

Shopify

ShopifyPayments

商户增值

服务

Shopifycapital

ShopifyFullfillment

ShopifyShipping…

SMB开店工具大客户开店工具

100%

45.4%

54.6%

48.4%

46.0%

43.3%

40.7%

90%

70%

51.6%

54.0%

56.7%

59.3%

60%

50%

40%

80%

支付金融仓储物流等

30%

20%

10%

0%

20152016201720182019

SaaS订阅服务商户增值服务

近年来Shopify不断完善生态体系,TAM(totaladdressablemarket)持续扩大。

2014年以前,Shopify主要服务中小型电商商户,2014年起推出面向大型客户以及品牌客户的ShopifyPlus,对标Magento等竞争对手的产品。

此后,Shopify围绕电商SaaS服务不断完善业务生态,先后在物流、融资、支付、仓储等领域进行了业务布局,产品/服务矩阵不断丰富。

Shopify业务发展路径

成立,以服务中小商家

推出物流服务Shopify

Shipping,与FB、Twitter

推出支付服务ShopifyPay,与DHL、UPS等物流商以及

Instagram、eBay等渠道展

推出仓储服务Shopify

Fullfimment、在线实时聊天服务ShopifyChat等,

为主

等渠道展开合作

开合作

支持多币种结算

2006

2014

2015

2016

2017

2018

2019

推出面向大型客户以及品牌客户的Shopify

Plus订阅服务

推出融资服务Shopify

Capial,与Postmate等物流公司以及Amazon等渠道展开

合作

推出增强现实应用Shopify

AR,与GooglePay展开合

作,收购多家小型电商平台、物流公司

Shopify面向不同客户领域进行的收购及其测算的SMB客户TAM空间

SMBTAM近

780亿美元

70倍于当前营收业务!

Shopify已吸引了特斯拉、雀巢、联合利华等诸多品牌客户入驻

SMBTAM$780亿=全球4700

万商户(AMIPartners,

2017)*每家商户$1,653ARPU(Shopify,2019),其中商户的定义是员工数量小于500人的零售商。

近五年Shopify用户数快速增长

近五年ShopifyGMV快速增长&变现率提升

近五年ShopifyARPU值逐年增加

120

100

80

55.6%

61.4%

82.1

106.9

70%

60%

50%

700

600

500

6113%

411

263

154

77

3%

1600

1400

1200

1000

60

4024.3

20

0

37.8

6134.6%30.2%

40%

30%

20%

10%

0%

400

300

200

100

0

3%

800

3%600

3%400

200

2%0

20152016201720182019

20152016201720182019

20152016201720182019

商户数量(万家)YoY

GMV(亿美元)变现率(右)

SaaSARPU增值服务ARPU整体ARPU

Shopify季度MRR逐季增加Shopify营收CAGR60%+,销售费用率持续下降

60

50

4032.535.3

30

20

10

0

40.9

37.9

44.247.1

50.7

53.955.4

60%

50%

40%

30%

20%

10%

0%

85%

75%

65%

55%

45%

35%

25%

2015/1/12016/1/12017/1/12018/1/12019/1/1

1Q182Q183Q184Q181Q192Q193Q194Q191Q20

MRR(百万美元)YoY

营收增长率销售费用率

Veeva创立于2007年,是生命科学行业原生SaaS企业,起初为生命科学公司提供CRM解决方案,后发展企业管理内容系统

Vault业务。

公司发展的定位是成为“生命科学战略技术合作伙伴”。

Veeva上市后CRM业务增速放缓,股价有所下跌。

公司开始在企业内容管理业务寻找新的增长点。

此后两大业务齐头并进使股价涨势迅猛,在上市五年内股价涨幅超过1000%,成为垂直SaaS领域的领头羊。

Veeva上市至今股价表现尤其突出

Core—CRM

2010-2015,CRM是最核心的业务,逐步推动CRM解决方案集成为商务云套件,并开始企业管理内容系统产品的推出和集成。

Prosperity—Vault

2016年起CRM和Vault成为并行发展的两大业务,2017年成为生命科学行业最大的软件供应商。

Future—EcologySystem

2017年至今,推动构建生命科学领域全覆盖的云生态系统平台。

250.00

200.00

150.00

100.00

2013发布CRM产品ApprovedEmail;

公司上市

CRM收入增速放缓,公司开始计划推出企业内容管理产品Vault

2015推出

Windows系统CRM

2016开始扩展生命科学以外行业市场

2017发布中国化产品

CRM合规微信;成为生命科学行业最大的软件供应商

2018发布产品Nitro

商业数据仓库

2019年发布产品

人工智能应用

Andi

84%

82%

80%

78%

76%

50.00

74%

0.0072%

股价/美元订阅收入占比(右轴)

13

Veeva的生命科学行业云解决方案主要分为两大核心业务:

Veeva商务云和VeevaVault平台,基于大数据、云计算和人工智能的技术方向,Vault平台在研发段从临床试验,质量管理,监管,安全的流程进行内容管理,商务云在商业端营销和销售提供

CRM解决方案,从端到端实现产业链全环节的云生态化,旨在解决生命科学领域公司在研发运营中业务流程复杂、运营成本高、

营销闭塞问题和满足高合规性的要求。

Veeva在与在各个流程打通了应用软件和单一数据同步,简化了企业复杂的业务流程和数据操作,形成了强大的企业数据库的行业壁垒。

Veeva从研发端到商业端齐全的产品线

VeevaVault产品延伸式发展

公司TAM市场持续扩充

Veeva2016-2019年各业务客户数/个

每一位Vault客户使用产品数量/个

Veeva2015-2019年客单价及续费率

574

715

1.481.521.53

334

449

335

390

1.82

2.12.2

140.00

130.00

120.00

110.00

100.00

90.00

20152016201720182019

128%

126%

124%

122%

120%

118%

270

311

2016201720182019

商务云客户数vault客户数

201320142015201620172018

客单价/万美元续费率(右)

60%

经营效益的快速优化:

从2015年到2019年,Veeva

50%

营收保持稳健增长;毛利率提升超7个百分点;销

40%

售费用率削减2.5个百分点;净利润率提升14个百

30%

分点。

20%

20.71%

用户数和ARPU值双升:

Veeva推出生物医药企业内容管理产品Vault后,2015-2016年间用户数快速攀升,Vault用户早期多是小型初创企业,2015年短暂轻微拉低总客单价后ARPU值一路攀升。

80%

70%

销售费用率下降,净利润率一路攀升

26.66%

13.31%

12.65%

TAM10倍于当前营收业务规模。

10%

0%

27.27%

20152016201720182019

营收增长率销售费用率净利润率毛利率

15

ServiceNow:

全球IT工作流SaaS巨头。

ServiceNow创立于2004年,以SaaS化的ITSM产品起家,逐步成长为全球ITSM管理软件龙头。

目前,公司业务领域包括IT、员工、客户三大工作流,产品涵盖ITOM、ITBM、人力资源管理、客户服务管理等领域。

2019年公司总营收接近35亿美元,市值接近760亿美元(截止至2020年6月21日),是IT工作管理领域当之无愧的巨头。

四大产品线:

1)IT工作流程(ITWorkflows)。

IT工作流程类产品将IT的运用流程化,旨在预防IT运营、维护、安全保障等多方面问题,从而提高企业的IT运作效率,节约成本;2)员工工作流程(EmployeeWorkflows)。

使员工在工作中更方便快捷的执行各类操作,实现统一管理;3)客户工作流程(CustomerWorkflows)。

主要针对解决企业对其客户的管理问题,旨在提升企业的产品与服务,增强客户满意度,同时也提升企业自身的管理工作效率;4)自主App开发(BuildYourOwnApps):

以PaaS平台形式为用户和第三方开发者提供App开发功能。

商业模式:

SaaS订阅收入+专业服务收入及其它。

公司收入来源分为两大类:

一类是SaaS化订阅服务收入,主要包括从获取

ServiceNow平台权限收取的费用以及相关支持(例如,数据备份,灾难恢复服务)和升级产生的收入;另一类是专业服务收

入及其他收入,包含从部署和配置ServiceNow订阅服务收取的费用以及客户培训和赞助/出勤费用等。

9%

ServiceNow产品结构ServiceNow年新增ACV贡献结构

IT

Workflows

ITSM/ITOM/ITBM/ITAM/DevOps/Security

Operations/Governance,Risk,andCompliance

Employee

Workflows

HRServiceDelivery/ITSM

Servienow

Workflows

Customer

Workflows

CSM/ITOM/FSM

BuildUR

OwnApps

NowPlatformAppEngine/APPSotre

120%

100%

80%

60%

40%

20%

21%

12%10%

20%

10%11%

22%

23%

23%

66%

67%

69%

69%

68%

0%

1Q192Q193Q194Q191Q20

IT工作流客户&员工工作流APP引擎及其它

16

以ITSM起步,业务逐步拓展至工作流全领域。

公司在2013年以前业务以ITSMSaaS产品为主,但在成长过程中前瞻性地通过内生和外延并举的方式布局包括PPM、ITOM等在内的新产品和新业务。

2013年以后,公司加速业务拓展步伐,快速推出ITBM、

CSM、安全运营等新产品,产品矩阵不断丰富。

目前,公司在全球拥有超过6200位顾客(绝大多数客户都是中大型企业),包括众多G2K(福布斯全球2,000强企业)。

ServiceNow业务发展路径

•2003,FredLuddy成立Glidesoft

•推出第一款基于云端的企业管理平台

•2005推出第一版服务目录,拥有10名客户

•2008推出图形化工作流服务管理

•

2010基于云端推出包括HR、设施、PPM、ITOM在内的一系列应用

•2012年IPO

•2013并购Mirror42增强性能分析

•

2000

2005

2010

2015

2020

2014年收购Neebula强化ITOM产品

•2015布局SecurityOperations业务

•2016推出安全运营、CSM、HRSM等新产品

•2019年推出财务运营管理等

预计2023年TAM达1650亿美元。

公司预计2018-2023年包括三大业务板块以及Now平台在内的TAM将以8%CAGR增长至1650亿美元。

我们预计ITSM、HRSM、CSM等主要产品将实现更快增长。

根据Gartner,预计2026年IT服务管理、人力资本管理以及客户关系管理市场规模分别达157、306及140亿美元,2018-2026年均复合增长率达17.4%、9.4%及14.2%。

ServiceNow对TAM的预测

100%

95%

90%

85%

80%

75%

近五年订阅收入占比不断提升2015-2019订阅收入CAGR达42%

44.1%

42.4%

39.1%

34.4%

6%

7%

10%

12%

16%

3,500

3,000

93%

94%

2,500

88%

90%

2,000

84%

1,500

1,000

500

0

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

2015201620172018201920152016201720182019

订阅收入非订阅收入

订阅收入(百万美元)YoY

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

公司大部分收入来源于北美和EMEA地区

9%

25%

9%

26%

9%

24%

9%

26%

9%

24%

66%

65%

67%

65%

67%

1Q192Q193Q194Q191Q20

1,000

900

800

700

600

500

400

300

200

100

0

公司ACV>$1M的客户数快速增加

805

35%

30%

25%

20%

15%

10%

890933

718763

679

4Q181Q192Q193Q194Q191Q20

40%

5%

0%

北美EMEA亚太及其他ACV>$1M的客户数(个)YoY

不同年份首次购买公司产品的客户年度ACV均实现大幅提升客户续约率维持在97%以上

100%

99%

98%

97%

96%

95%

94%

93%

92%

91%

90%

98%98%98%

99%

97%

4Q181Q192Q193Q194Q19

老客户在年新增ACV中贡献比例逐年提升

毛利率快速提升,2019年净利率超过18%

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

66%

升级会员

升级会员