练习题答案.docx

《练习题答案.docx》由会员分享,可在线阅读,更多相关《练习题答案.docx(17页珍藏版)》请在冰豆网上搜索。

练习题答案

第一章总论

练习一

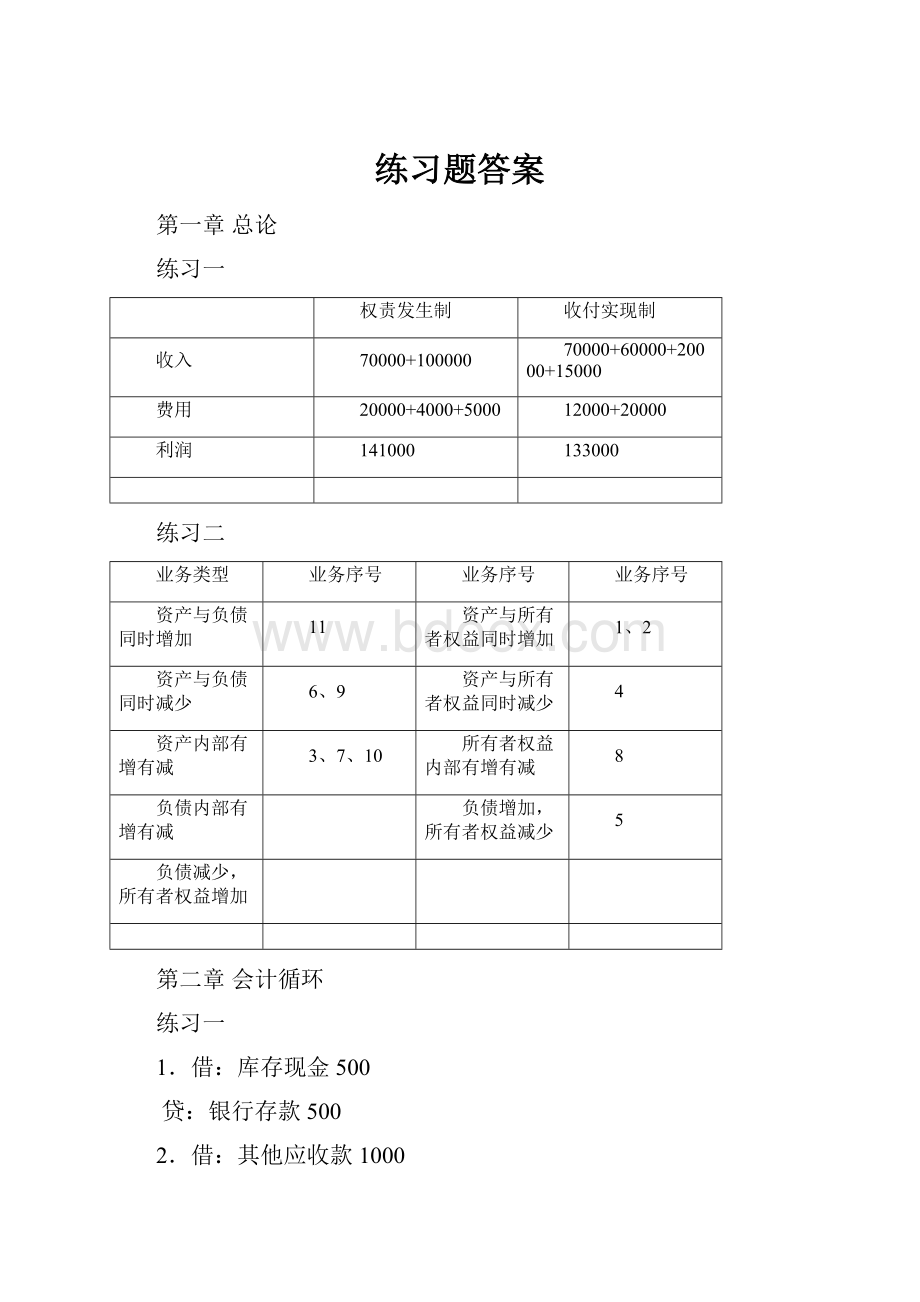

权责发生制

收付实现制

收入

70000+100000

70000+60000+20000+15000

费用

20000+4000+5000

12000+20000

利润

141000

133000

练习二

业务类型

业务序号

业务序号

业务序号

资产与负债同时增加

11

资产与所有者权益同时增加

1、2

资产与负债同时减少

6、9

资产与所有者权益同时减少

4

资产内部有增有减

3、7、10

所有者权益内部有增有减

8

负债内部有增有减

负债增加,所有者权益减少

5

负债减少,所有者权益增加

第二章会计循环

练习一

1.借:

库存现金500

贷:

银行存款500

2.借:

其他应收款1000

贷:

库存现金1000

3.借:

应交税费1500

贷:

银行存款1500

4.借:

原材料10000

贷:

应付账款10000

5.借:

固定资产55000

贷:

实收资本55000

6.借:

银行存款50000

贷:

短期借款50000

7.借:

应付账款10000

贷:

银行存款10000

8.借:

生产成本10000

贷:

原材料10000

9.借:

银行存款30000

贷:

应收账款30000

10.借:

短期借款50000

贷:

银行存款50000

贷:

主营业务收入400

应交税费——应交增值税(销项税额)68

借:

银行存款468

贷:

库存现金468

(3)借:

管理费用1320

贷:

库存现金1320

(4)借:

银行存款58500

贷:

应收账款58500

(5)借:

应付账款6480

贷:

银行存款6480

(6)借:

应付职工薪酬185000

贷:

银行存款185000

(7)借:

银行存款234000

贷:

主营业务收入200000

应交税费——应交增值税(销项税额)34000

(8)借:

管理费用680

应交税费15000

贷:

银行存款15680

(9)借:

库存现金2000

贷:

银行存款2000

练习二

1、查出现金短缺时:

借:

待处理财产损溢150

贷:

库存现金150

2、查明原因批准处理时:

借:

其他应收款100

管理费用50

贷:

待处理财产损溢150

3、收到赔款时:

借:

库存现金100

贷:

其他应收款100

练习三

银行存款余额调节表

××年5月31日金额单位:

元

项目

金额

项目

金额

银行存款日记账余额

250870

银行对账单余额

182650

加:

银行已收,企业未收

234000

加:

企业已收,银行未收

450000

减:

银行已付,企业未付

8720

减:

企业已付,银行未付

156500

调节后余额

476150

调节后余额

476150

练习四

1、借应收票据58500

贷主营业务收入50000

应交税费——应交增值税(销项税额)8500

2、借银行存款58500

贷应收票据58500

3、借应收账款58500

贷应收票据58500

练习五

1.销售实现时:

借:

应收账款468000

借:

资产减值损失4万

贷:

坏账准备4万

第四章存货

练习一

1、先进先出法:

3月11日发出成本=500×50+200×55=36000(元)

3月18日发出成本=300×55=16500(元)

3月30日发出成本=100×55+400×60=29500(元)

本月发出存货的实际成本=36000+16500+29500=82000(元)

月末结存存货的实际成本=400×60=24000(元)

或=500×50+(600×55+800×60)-82000=24000(元)

2、月末一次加权平均法:

加权平均单价=(500×50+600×55+800×60)÷(500+600+800)=55.8(元/千克)

月末结存存货的实际成本=400×55.8=22320(元)

本月发出存货的实际成本=500×50+(600×55+800×60)—22320=83680(元)

3、移动加权平均法:

3月5日加权平均单价=(500×50+600×55)÷(500+600)=52.73(元/千克)

3月5日结存成本=500×50+600×55=58000(元)

3月11日结存成本=400×52.73=21092(元)

3月11日发出成本=58000-21092=36908(元)

3月18日结存成本=100×52.73=5273(元)

3月18日发出成本=21092-5273=15819(元)

3月24日加权平均单价=(100×52.73+800×60)÷(100+800)=59.19(元/千克)

3月24日结存成本=100×52.73+800×60=53273(元)

3月30日结存成本=400×59.19=23676(元)

3月30日发出成本=53273-23676=29597(元)

月末结存存货的实际成本=23676(元)

本月发出存货成本=36908+15819+29597=82324(元)

练习二

(1)借:

在途物资——甲材料10500

应交税费——应交增值税(进项税额)1700

贷:

应付账款——科达公司11700

库存现金500

(2)借:

原材料——甲材料10500

贷:

在途物资——甲材料10500

(3)借:

生产成本——A产品20000

——B产品12000

贷:

原材料——甲材料20000

——乙材料12000

(4)借:

制造费用500

贷:

银行存款500

(5)借:

生产成本——A产品12000

——B产品8000

制造费用3000

管理费用7000

贷:

应付职工薪酬30000

(6)借:

制造费用500

管理费用300

贷:

应付账款800

(7)借:

制造费用1000

管理费用600

贷:

累计折旧1600

(8)制造费用总额=500+3000+500+1000=5000元

制造费用分配率=5000÷(12000+8000)=0.25

A产品应分配制造费用=12000×0.25=3000元

B产品应分配制造费用=8000×0.25=2000元

借:

生产成本——A产品3000

——B产品2000

贷:

制造费用5000

(9)A产品生产成本=20000+12000+3000=35000元

B产品生产成本=12000+8000+2000=22000元

借:

库存商品——A产品35000

——B产品22000

贷:

生产成本——A产品35000

——B产品22000

(10)借:

应收账款——信达公司11700

贷:

主营业务收入10000

应交税费——应交增值税(销项税额)1700

(11)借:

应收票据——万事达公司35100

贷:

主营业务收入30000

应交税费——应交增值税(销项税额)5100

(12)借:

主营业务成本27000

贷:

库存商品——A产品7000

——B产品20000

练习三

购入时:

借:

原材料4000

应交税费——应交增值税(进项税额)680

贷:

银行存款4680

处理前:

借:

待处理财产损溢—待处理流动资产损溢1872

贷:

原材料1600=4000×40%

应交税费—应交增值税(进项税额转出)272=680×40%

处理后:

借:

其他应收款600

管理费用1120

原材料152

贷:

待处理财产损溢—待处理流动资产损溢1872

第五章金融资产

(1)5月10日,购入股票:

借:

交易性金融资产——成本11000

应收股利400

投资收益45

贷:

银行存款 11445

(2)5月20日,收到现金股利:

借:

银行存款 400

贷:

应收股利 400

(3)6月30日,公允价值变动:

借:

交易性金融资产——公允价值变动2000

贷:

公允价值变动损益2000

(4)12月30日,公允价值变动:

借:

公允价值变动损益1000

贷:

交易性金融资产——公允价值变动1000

(5)3月25日

借:

应收股利 500

贷:

投资收益 500

(6)4月5日

借:

银行存款 500

贷:

应收股利 500

(7)4月28日,股票全部售出:

借:

银行存款 l4000

贷:

交易性金融资产——成本 11000

交易性金融资产——公允价值变动1000(2000-1000=1000)

投资收益2000

同时,借:

公允价值变动损益 1000(2000-1000=1000)

贷:

投资收益1000

第七章固定资产

练习一

(一)平均年限法:

应计折旧总额=【200000×(1-6%)】=188000

2010——2015年各年折旧额=188000÷6=31333(元)

(二)双倍余额递减法:

年折旧率=(2÷6)×100%=33.33%

2010年折旧额=200000×33.33%=66660

2011年折旧额=(200000-66660)×33.33%=44442

2012年折旧额=(200000-66660-44442)×33.33%=29630

2013年折旧额=(200000-66660-44442-29630)×33.33%=19754

2014年折旧额=(200000-66660-44442-29630-19754-200000×6%)÷2=13757

2015年折旧额=13757

(三)年数总和法:

2010年折旧额=(200000-200000×6%)×(6÷21)×100%=53714

2011年折旧额=(200000-200000×6%)×(5÷21)×100%=44762

2012年折旧额=(200000-200000×6%)×(4÷21)×100%=35810

2013年折旧额=(200000-200000×6%)×(3÷21)×100%=26857

2014年折旧额=(200000-200000×6%)×(2÷21)×100%=17905

2015年折旧额=(200000-200000×6%)×(1÷21)×100%=8952

练习二

(1)2×09年12月初购入时:

借:

在建工程786(784+2)

应交税费——应交增值税(进项税额)133.28

贷:

银行存款919.28

发生安装成本:

借:

在建工程14

贷:

银行存款14

安装完毕交付使用:

借:

固定资产800

贷:

在建工程800

(2)2×10年——2×17每年计提折旧95万元=【800×(1-5%)】÷8

借:

制造费用95

贷:

累计折旧95

8年共计提折旧760万元=95×8

(3)2×17年末报废清理:

借:

固定资产清理40

累计折旧760

贷:

固定资产800

借:

固定资产清理6

贷:

银行存款6

借:

银行存款30

贷:

固定资产清理30

借:

营业外支出——处置非流动资产损失16

贷:

固定资产清理16

第八章无形资产

1、购入时:

借:

无形资产100

贷:

银行存款100

2、每年末计提摊销时:

借:

管理费用20=100/5

贷:

累计摊销20

3、出售时:

借:

银行存款70

累计摊销40(20×2)

贷:

无形资产100

应交税费——应交营业税70×5%=3.5

营业外收入6.5

第九章负债

练习一

(1)购入材料时:

借:

原材料268000

应交税费——应交增值税(进项税额)44200

贷:

应付账款304200

银行存款8000

(2)签发票据时:

借:

应付账款304200

贷:

应付票据304200

(3)票据到期:

借:

应付票据304200

贷:

银行存款304200

练习二

4月1日取得借款:

借:

银行存款400000

贷:

短期借款400000

4月、5月预提借款利息:

借:

财务费用2000(400000×6%÷12)

贷:

应付利息2000

6月30日支付第二季度利息:

借:

应付利息4000(4、5月已预计的利息费用)

财务费用2000(6月份应负担的利息费用)

贷:

银行存款6000

7月、8月预提借款利息:

借:

财务费用2000(400000×6%÷12)

贷:

应付利息2000

9月30日还本付息:

借:

应付利息4000(7、8月已预计的利息费用)

财务费用2000(9月份应负担的利息费用)

短期借款400000

贷:

银行存款406000

练习三

(1)借:

原材料600000

应交税费——应交增值税(进项税额)102000

贷:

应付票据702000

(2)借:

原材料87000

应交税费——应交增值税(进项税额)13000

贷:

银行存款100000

(3)借:

应收账款936000

贷:

主营业务收入800000

应交税费——应交增值税(销项税额)136000

借:

主营业务成本640000

贷:

库存商品640000

(4)借:

在建工程351000

贷:

原材料300000

应交税费——应交增值税(进项税额转出)51000

(5)借:

在建工程251000

贷:

库存商品200000

应交税费——应交增值税(销项税额)51000(300000×17%)

(6)借:

应交税费——应交增值税(已交税金)20000

贷:

银行存款20000

本月应交增值税=当期销项税额(136000+51000)+进项税额转出51000

-期初尚未抵扣进项税额40000-当期进项税额(102000+13000)

=83000(元)

未交增值税=83000—已交税金20000=63000(元)

练习四

1、2009年1月1日取得借款时:

借:

银行存款800000

贷:

长期借款800000

2、2009年末计息:

借:

财务费用80000

贷:

应付利息80000

2010年1月1日付息:

借:

应付利息80000

贷:

银行存款80000

2010年末计息:

借:

财务费用80000

贷:

应付利息80000

2011年1月1日还本付息:

借:

长期借款800000

应付利息80000

贷:

银行存款880000

第十章所有者权益

1、收到D投资:

借:

银行存款50

贷:

实收资本40(200×1/5)

资本公积10

2、将盈余公积转增资本:

借:

盈余公积6

贷:

实收资本6

3、提取法定盈余公积:

借:

利润分配——提取法定盈余公积16(160×10%)

贷:

盈余公积——法定盈余公积16

4、提取任意盈余公积:

借:

利润分配——提取任意盈余公积8(160×5%)

贷:

盈余公积——任意盈余公积8

5、分配股利:

借:

利润分配——应付股利50

贷:

应付股利50

第十一章收入、费用和利润

练习一

确认销售收入:

借:

应收账款70200

贷:

主营业务收入60000

应交税费——应交增值税(销项税额)10200

结转销售成本:

借:

主营业务成本40000

贷:

库存商品40000

计算销售税金:

借:

营业税金及附加3000(60000×5%)

贷:

应交税费——应交消费税3000

练习二

1.借:

原材料40000

应交税费—应交增值税(进项税额)6800

贷:

银行存款46800

2.借:

固定资产100000

应交税费—应交增值税(进项税额)17000

贷:

银行存款117000

3.借:

管理费用2400

贷:

银行存款2400

4.借:

管理费用4000

贷:

累计折旧4000

5.借:

营业外支出500

贷:

银行存款500

6.借:

应收账款117000

贷:

主营业务收入100000

应交税费—应交增值税(销项税额)17000

7.借:

主营业务成本55000

贷:

库存商品55000

8.借:

营业税金及附加10000=100000×10%

贷:

应交税费10000

9.借:

管理费用4200

贷:

银行存款4200

10.借:

管理费用2300

贷:

库存现金2300

11.借:

销售费用1000

贷:

银行存款1000

12.借:

银行存款117000

贷:

应收账款117000

13.借:

主营业务收入100000

贷:

本年利润100000

借:

本年利润79400

贷:

主营业务成本55000

营业税金及附加10000

销售费用1000

管理费用12900

营业外支出500

14.借:

应交税费5150

贷:

银行存款5150

练习三应交所得税=1000000×25%=250000(元)

应补缴所得税=250000-200000=50000(元)

应提取盈余公积=(1000000-250000)×10%+60000=135000(元)

年末未分配利润=30000+(1000000-250000)-135000-400000

=245000(元)

练习四营业利润=(188400+30000)-(95400+20000)-18500-10000-19000-2500+17000=70000(元)

利润总额=70000+1800-750=71050(元)

净利润=71050-21450=49600(元)

第十二章财务会计报告

存货=213460+37260+63750=314470应收账款=95000

预付账款=10000+40000=50000应付账款=90000

预收账款=30000+20000=50000

固定资产=285000-120000=165000

升级会员

升级会员