我国居民财产现状与遗产税开征时机选择及效应分析最终蔡秀云.docx

《我国居民财产现状与遗产税开征时机选择及效应分析最终蔡秀云.docx》由会员分享,可在线阅读,更多相关《我国居民财产现状与遗产税开征时机选择及效应分析最终蔡秀云.docx(26页珍藏版)》请在冰豆网上搜索。

我国居民财产现状与遗产税开征时机选择及效应分析最终蔡秀云

我国居民财产现状与遗产税开征时机及效应分析

首都经济贸易大学蔡秀云郭省钰

摘要:

本文借鉴美、德等国遗产税制设计及其金融危机后调整改革的经验,结合我国人口和居民家庭财产拥有状况等国情,对我国开征遗产税的方案设计、时机选择及效应进行分析。

首先,借鉴国际经验对我国遗产税方案进行设计,认为,我国应实行遗赠交叉合并课征的总遗产税制,应只对当年死亡总人口的1%征税,其次,进行开征遗产税税额模拟测算,并在此基础上对遗产税开征时机进行分析,建议“十三五”时期为开征遗产税做全面准备,“十四五”时期正式开征遗产税;最后,通过建立时间序列模型,对遗产税、消费税和个人所得税的收入分配调节作用进行分析,结果显示,相比于当前消费税和个人所得税,遗产税对收入分配差距的调节作用更明显,建议将遗产税的税收收入主要用于基本公共服务供给。

关键词:

遗产税方案设计时间选择效应分析

随着我国经济的快速发展,贫富差距日益扩大,遗产税的开征再次提上议程。

2013年2月,国务院《关于深化收入分配制度改革的若干意见》指出,要“研究在适当时期开征遗产税问题”,2014年5月7日,不动产登记局正式挂牌,摸清财产“家底儿”的开征准备工作正式启动,并成为“地方政府机构改革和职能转变工作重点之一”。

遗产税,又称继承税,是以财产所有人死亡后遗留的财产为课征对象,向财产继承人或遗嘱执行人、遗产管理人征收的一种财产税。

中西方学者基于对遗产继承权的存在和遗产继承所得属于不劳而获的性质的研究,形成了课征遗产税的理论依据。

现代国家课征遗产税多以权利说、均富说和能力说为依据,这些理论认为,继承遗产权有赖于国家法律的承认和保护,因此人去世时仅能把自己的一部分财产传给下一代,其余部分要回馈社会,以避免财富无限制的集中于少数人手中,并实现“取之于民,用之于民”的理念。

一直以来,对于我国是否开征遗产税的主要争论在于:

一是遗产税的财政收入贡献度,即遗产税可征税额有多少;二是遗产税的收入分配调节效应有多大。

而这两个方面皆与我国居民财产的拥有量、财产拥有结构等现状有着极为密切的关系。

目前世界上开征遗产税的国家和地区约有50多个,他们课征遗产税的实践,为我国遗产税的方案设计、时机选择积累了值得借鉴的经验。

一、我国居民财产现状与遗产税方案设计

(一)税制模式:

实行遗赠交叉合并课征的总遗产税制

1、应实行“总遗产税制”。

从税制结构来看,遗产税大致有三种类型:

总遗产税制(estate-type)、分遗产税制(inheritance-type)和混合遗产税制(bothinheritanceandestate)。

其中美国、英国等(约开征遗产税国家的23.6%)实行总遗产税制,德国、日本等(约占71.5%)实行分遗产税制,第三种税制仅有意大利和伊朗等少数国家实行。

表1两种典型遗产税制对比

总遗产税制(美英)

分遗产税制(德日)

特点

先税后分:

先对遗赠人的遗产总额征税,再将税后的遗产分配给继承人

先分后税:

先进行遗产的分配,再根据各继承人取得的遗产份额分别征税

优点

计算简单,征收管理相对容易,有利于控制税源,减少逃漏,而且税收成本较低,简便易行,易于为纳税人接受

考虑量能负担原则和公平原则

缺点

没有考虑各继承人继承遗产份额的不同和税收负担能力的差别,有悖于税收的量能负担原则和公平原则

需要大量人力、物力来分别核算征收不同纳税人应纳税额,税收成本较高,且易于纳税人逃漏

纳税人

遗嘱的执行人

继承而获得财产的人

征收对象

被继承人所留下的全部财产

继承人因继承取得的全部财产

从表1可以看出,分遗产税征管难度大,易出现纳税人逃漏税款。

据统计,日本因采用分遗产税而导致部分纳税人逃漏税款约占当年遗产税总额的38%,存在大量隐蔽和无法掌控的纳税人信息。

因此,考虑到我国的税收征管水平比较低,公民的缴纳遗产税意识相对薄弱,应采取总遗产税制。

2、同时开征遗产税和赠与税。

为了防止遗产税税源流失,各国通常同时开征遗产税和赠与税。

因为,如果只征收遗产税,人们就会在死前把自己的财产赠送给子女,逃避遗产税;同理,如果只有赠与税,人们也会把想赠给他人的财产列入遗嘱,等死后作为遗产处置,同样可以逃避赠与税。

所以,遗产税和赠与税必须同时开征。

从遗产税和赠与税的搭配看,分为三种类型:

不单独设立赠与税,分设两税并行征收,两税交叉合并课征。

美国采用遗产税、赠与税合并征收,把遗产税和赠与税合并成一个税种,征税遗产赠与税;德国、法国等则并行征收遗产税与赠与税;英国和冰岛不单独设立赠与税。

大部分国家征收遗产税和赠与税的共同之处是两税适用于同样的免税额和税率,并都是对于遗赠人生前的赠与财产征收赠与税,死亡后征收遗产税。

不同之处在于,美国的遗产税和赠与税是交叉征收的,在遗赠人死亡后,将其生前赠与财产并入遗产总额中一并征收遗产税,对于已缴纳的赠与税予以扣除。

这种做法可以防止纳税人通过生前财产转移来规避遗产税的行为,其缺点在于时间跨度长,计算比较复杂,征管难度大,因此,世界上采取这种模式的国家较少。

可见,并行征税模式比较符合我国国情,我国应采取并行征收模式。

(二)居民财产拥有量与遗产税纳税人

1、应同时对居民纳税人和非居民纳税人的遗产征税。

我国应依据居民管辖权和地域管辖权,同时对居民纳税人和非居民纳税人征收遗产税,并对居民纳税人和非居民纳税人规定不同纳税义务。

对于公民或者居民纳税人,对其在本国境内和境外的所有应税财产征税;而对于非公民和非居民纳税人,则应就其在本国境内的应税财产部分课税。

这种做法既符合国际间税收的对等和互利的原则,也有利于我国税收权益的维护。

居民纳税人具体判定标准可参照英国做法。

在英国居住时间达到17年以上者,为英国居住人,即有遗产继承税的纳税义务,如果在国外死亡时,其死亡之前的20年内,有17年以上在英国居住者,也应在英国缴纳遗产继承税。

英国税法规定,遗产继承税主要以遗嘱继承为主。

纳税人一般应于死亡人过世后一个月内申报纳税。

同时为了避免双重征税,大多数国家都实行限额抵免,即抵免额不能超出本国遗产赠与税税法限额。

美国税法规定,美国公民和居民可以用已经缴纳的外国遗产税税款抵免他们在美国应当缴纳的联邦遗产税。

2、只对当年死亡总人口的1%征税。

遗产税一般只对少数人课征,体现税收的再分配调节作用。

从实际缴纳遗产税的人数占同期实际死亡的人数的比例,就能够大致推测出课征涉及的人群范围。

例如美国缴纳遗产税的人数占当年死亡总人数的比重在1%-2%左右;日本是征收面比较大的国家,2013年是4.5%;韩国2013年遗产税纳税人仅1750人,占1%,英国是3.2%,法国是2.1%。

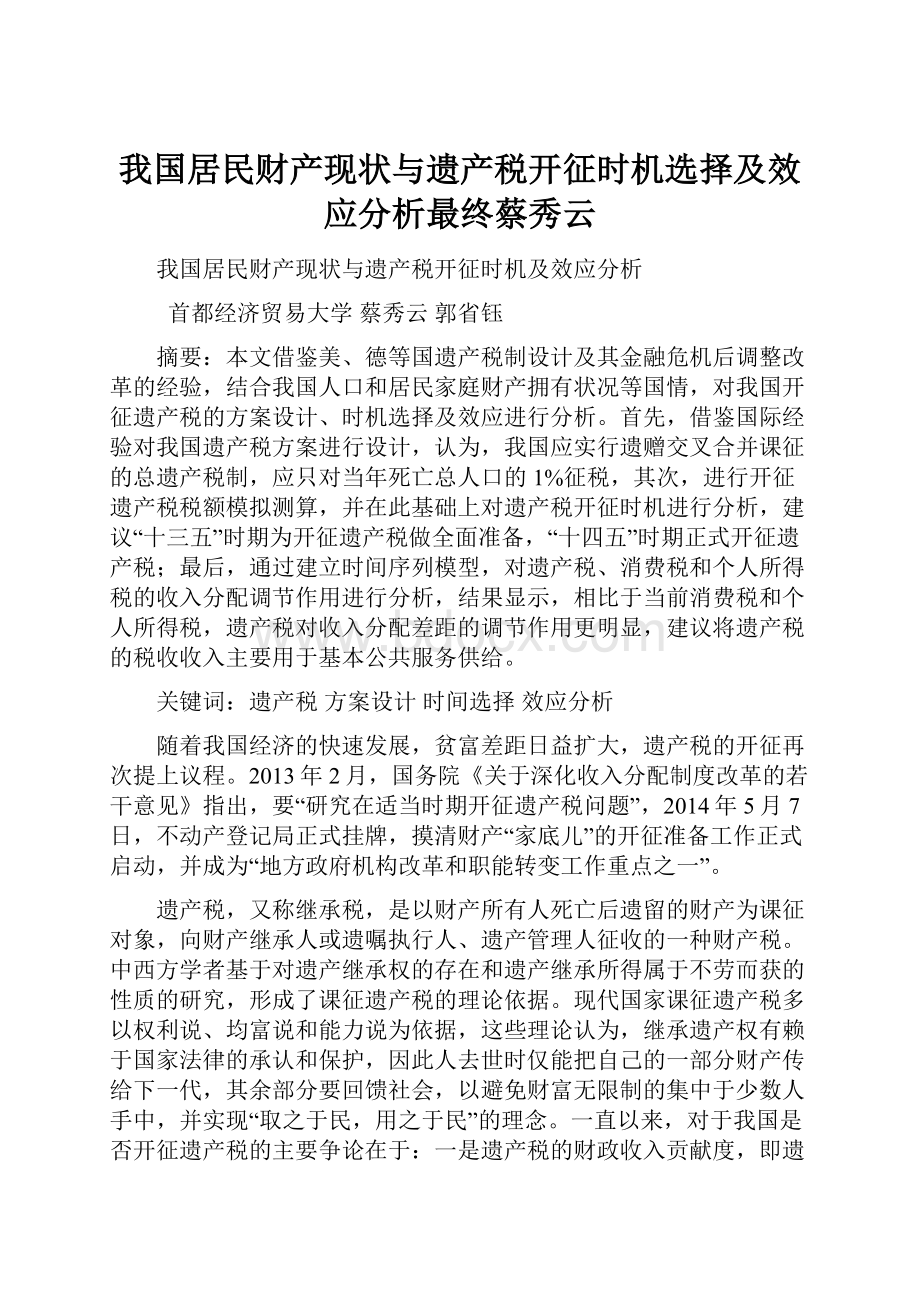

近年来,我国居民的财富拥有量逐步增多,图1显示,居民财产拥有量在500万以上的约占总人口的2%左右。

如果当下征收遗产税,财产拥有量较多的这2%左右的居民,将可能成为纳税人。

但因在我

图12013年我国居民财产拥有量不同水平比重图

数据来源:

2013年《中国统计年鉴》

我国,遗产税是一个全新的税种,为稳妥起见,可以选择一个较低的比率,比如将其控制在总人口的1%左右,只对极其富裕的人征税,随着居民收入水平的提高,遗产税征收人数的比重也将逐渐提高。

这同时意味着,遗产税的免征额以当年死亡人口中最富有的1%财富拥有量的低值为参考。

(三)居民财产结构与遗产税课税对象和税源

遗产税的征收,要考虑对哪些财产进行课税。

发达国家在课征遗产类别上做法基本相同,主要是一切可以估算为现金的、具有经济价值的财产,包括动产和不动产、有形资产和无形资产。

对于资产价值的评估,英国通常是以市价为依据,由国家税收部门负责评估;一些专门资产的评估,则委托专门机构进行评估,如土地、金银珠宝或文物、艺术品等的价值,国内无评估依据者,则参考国外相同行业的价格评估。

考虑到我国财产监控体系不完善,可以先对金融资产、房产、耐用品和经营性资产课税。

近年来,我国居民的财产结构中,房产和金融资产占比相对较高。

表2显示,2013年我国居民家庭四项财产中房产价值量占比最高,其次是金融资产,两者约占总额82.8%,经营性资产占12.2%,耐用品占5%。

可见我国遗产税税源将主要来自房产和金融资产。

表22013年我国居民家庭不同类别财产平均拥有量

财产类别

家庭各类财产均值(万元)

占家庭财产比重

金融财产

7.98

34.90%

房产

10.94

47.90%

耐用品

1.15

5%

经营资产

2.77

12.20%

数据来源:

2013年《中国统计年鉴》

(四)居民财产公平分配与遗产税税率、免税和扣除项目

遗产税税率分为三类:

累进税率、单一税率和混合税率。

绝大部分国家实行累进税率,施行总遗产税制的国家和地区只有一种超额累进税率;而施行分遗产税制的国家则依继承人或受遗赠人与被继承人之亲疏关系设置多种累进税率。

只有英国、丹麦、爱尔兰等少数国家施行比例税率。

表3、4反映施行总遗产税制的美国2014年遗产税税率、免征额和2000—2013年税率、免征额变化情况,表5、6反映施行分遗产税制的德国2009年遗产税改革前后免征额、税率变化情况。

表32014年美国遗产税税率与免征额一览表

税率

(遗产税与赠与税一致)

联邦税率

级数应纳税遗赠额税率

10-1万美元18%

21-2万美元20%

32-4万美元22%

44-6万美元24%

56-8万美元26%

68-10万美元28%

710-15万美元30%

815-25万美元32%

925-50万美元34%

1050-75万美元37%

1175-100万美元39%

12100万美元及以上40%

隔代遗赠税率采用单一税率40%

综合免征额

遗产税、赠与税和隔代转让税一生免征额各534万美元;赠与税年度免征额14000美元

资料来源:

http:

//online.ibfd.org/kbase/#topic=d&N=3+10+4294967283+4914&WT.i_s_type=Navigation&ownSubscription=true&isAdv=false&Ntt=%2522inheritance+tax%2522&Ntk=Text&Ntx=mode+matchallpartial&Ne=4912&rpp=25&colid=4914

表4美国2001—2013年最高税率与免征额变化表

单位:

美元

年份

最高税率

遗产税个人免征额

隔代资产转让税个人免征额

赠予税最高税率

赠予税一生免征额

赠予税年免征额

2001

55%

675000

1060000

45%

100万

12000

2002

50%

1000000

1100000

45%

101万

12000

2003

49%

1000000

1120000

45%

102万

12000

2004

48%

1500000

1500000

45%

103万

12000

2005

47%

1500000

1500000

45%

104万

12000

2006

46%

2000000

2000000

45%

105万

12000

2007

45%

2000000

2000000

45%

100万

12000

2008

45%

2000000

2000000

45%

100万

12000

2009

45%

3500000

3500000

45%

100万

13000

2010

0%

停征

停征

35%

100万

13000

2011

35%

5000000

5000000

35%

500万

13000

2012

35%

5120000

5120000

35%

500万

13000

2013

40%

5250000

5250000

40%

500万

14000

资料来源:

同表4

表5德国2009年遗产税改革前后个人免征额对比表

亲属关系

第一档(欧元)

第二档(欧元)

第三档

配偶

子女

孙子女及其子女

父母及祖父母

兄弟姐妹、甥侄女、继父母、儿媳女婿、公婆及岳父母、离婚配偶

其他

改革前

307000

205000

51200

51200

10300

5200

改革后

500000

400000

200000

100000

20000

20000

资料来源:

JeromeSynold,Jan-HendrikFrank,GermanInheritanceTax,Praxis-Report,2013-3-20.

表6德国2009年遗产税改革前后税率对比表

应纳税遗产赠与额(欧元)

税率(%)

改革前

改革后

第一档

第二档

第三档

改革前

改革后

改革前

改革后

改革前

改革后

52000

75000

7

7

12

30

17

30

256000

300000

11

11

17

30

23

30

512000

600000

15

15

22

30

29

30

5113000

6000000

19

19

27

30

35

30

1278300

13000000

23

23

32

50

41

50

25565000

26000000

27

27

37

50

47

50

>25565000

>26000000

30

30

40

50

50

50

资料来源:

JeromeSynold,Jan-HendrikFrank,GermanInheritanceTax,Praxis-Report,2013-3-20.

可见,遗产税税率的设置既要考虑遗产税的居民收入分配效应,也要考虑激发创造财富的积极习惯,减少财富外流。

因此,我国在遗产税税率的设置上,应采取超额累进税率,以体现量能纳税、区别对待和公平税负的目的。

税率的设置应适度,过高的边际税率会增加征收阻力,影响人们创造和积累财富的积极性,甚至导致资金的外流;过低的边际税率则不利于遗产税作用的发挥。

在开征遗产税的50个国家当中,2014年最高边际税率达到50%以上的国家有奥地利、比利时、法国、德国、希腊、日本、韩国、荷兰和葡萄牙等9个国家,占37.5%;最高边际税率在40%—50%的有捷克、芬兰、冰岛、卢森堡、英国、美国等6个国家,占25%最高边际税率在30%—40%的有斯洛伐克、西班牙和瑞典等3个国家,占12.5%;最高边际税率不超过20%的有丹麦、爱尔兰、挪威、波兰和土耳其等5个国家,占20.8%。

故最高边际税率达到40%以上的国家共有15个,占62.5%。

借鉴国外遗产税税率设置经验,我国遗产税的最高边际税率不宜超过50%,税率级次的设定也宜简不宜繁。

关于免税和扣除项目,可以仿照国外普遍做法。

美国免税项目:

①综合免征额;②婚姻扣除:

夫妻间遗产赠与全额扣除(夫妻间如有一方非美籍则2014年赠与税免征额为145000美元);③家庭共有事业扣除:

对于符合规定的家庭共有事业给予一定的免税额;④慈善捐赠扣除:

对捐赠境内的政治机关或宗教、慈善、科学、文学、教育、保护儿童或动物组织财产予以扣除。

德国也规定有慈善捐赠扣除。

美国和德国的遗产赠与税扣除项目基本相同,具体如下:

债务扣除、税款扣除、丧葬费扣除、家庭生活费扣除、经营财产扣除等。

丧葬费的扣除标准根据遗产继承人之不同情况由税务机关核定。

一般来说,富人丧葬费的扣除标准要高于穷人丧葬费的扣除标准。

(五)居民财产地区间差距与征收管理权

美国遗产赠与税由联邦和州同时征收,而德国征收管理权归于州政府,所以美国除了上面列明的联邦税率和免征额外,部分征收遗产赠与税的州政府也有各自税率和免征额。

从表7可以看出,美国征收遗产税的主要17个州中,大部分税率一致,在0.8%-16%之间,这也是考虑到税源流动问题。

表7美国2014年征收遗产赠与税的17个州税率与免征额

州

免征额(美元)

最低和最高税率

州

免征额(美元)

最低和最高税率

康涅狄格州

200万

7.2%-12%

新泽西州

67.5万

0.8%-16%

德拉瓦州

500万

0.8%-16%

纽约州

100万

0.8%-16%

夏威夷州

360万

0.8%-16%

北卡莱罗那州

500万

0.8%-16%

缅因州

100万

0.8%-16%

俄亥俄州

33.8万

6%-7%

马里兰州

100万

0.8%-16%

奥勒岗州

100万

0.8%-16%

马萨诸塞州

100万

0.8%-16%

罗德岛

89.2万

0.8%-16%

明尼苏达州

100万

0.8%-16%

田纳西州

100万

5.5%-9.5%

华盛顿州

200万

10%-19%

维蒙特州

275万

0.8%-16%

哥伦比亚特区

100万

0.8%-16%

资料来源:

http:

//online.ibfd.org/kbase/#topic=d&N=3+10+4294967283+4914&WT.i_s_type=Navigation&ownSubscription=true&isAdv=false&Ntt=%2522inheritance+tax%2522&Ntk=Text&Ntx=mode+matchallpartial&Ne=4912&rpp=25&colid=4914

我国幅员辽阔,遗产税税源具有一定的流动性,为避免拉大居民财产的地区间差距,可以将遗产税划为中央税,这样一方面有利于全面掌握纳税人在全国各地的财产状况,方便遗产税的汇总和征收管理;另一方面可以避免地区之间因经济水平的差距造成遗产税收入的差距,影响遗产税调节作用的发挥,也可以避免各地争抢税源现象的发生。

在遗产税的具体征收管理上,美国和德国的遗产税申报纳税制度、延期纳税制度以及实物纳税制度等措施经实践证明是比较成功的,减少了遗产税对于经济的扭曲,我们可以借鉴美国和德国的做法,并结合我国的具体情况予以确定。

二、开征遗产税税额测算和时机选择分析

遗产税能否开征,关键要看一旦开征后所征税额的多少,因为这既关系到遗产税的财政收入贡献度,也关系到遗产税能否有效发挥其收入分配调节作用。

根据前述遗产税总体方案,现进行开征遗产税税额模拟测算,并在此基础上对遗产税开征时机进行分析。

(一)基本假设

为测算简便,假设如下:

假设1:

遗产税纳税人均属于正常死亡,年龄在65岁以上的老年人口。

由于无法获得我国死亡人口财产拥有量数据,只能获得65岁以上人口财产拥有量分布数据,所以就缴纳遗产税概率较高的特定年龄段居民财产进行近似遗产税税额测算分析。

假设2:

遗产税征收财产类别仅分析金融资产、房产、耐用品和经营性资产,对于无法掌握的其他资产如古董字画等暂不考虑。

假设3:

遗赠人生前没有赠与财产,仅就其拥有财产总额缴纳遗产税。

各国普遍将遗产税和赠与税的税率、扣除项目设为一致,这一简便的计征方法值得借鉴。

并且将生前赠与财产并入遗产税征收当中,不影响征收税额的测算。

假设4:

遗产税计算暂不考虑扣除项目和遗赠配偶、捐赠等免税项目。

假设5:

遗产赠与税税收征收率为100%。

(二)当前开征遗产税可征税额的测算

综上所述,我们仅对我国65岁以上居民(2013年为1.83亿,约占总人口13.6%)的四项财产进行模拟税额测算。

研究思路是根据65岁以上居民中最富有1%人口中财产拥有量底线为免征额,然后以财产拥有量减去免征额为计税依据,结合模拟遗产税税率,计算所有老年人口可纳税额,然后乘以老年人口死亡率,得出当年可征税额。

根据图2可以看出,我国65岁以上居民财产拥有量超过500万元的人数比重仅有1.17%,按照遗产税免征额设定的国际标准,我国目前可以采用500万元为免征额。

在此基础上结合前面税率设计思路,模拟我国遗产赠与税总体方案,见表8。

图22013年我国65岁以上居民财产拥有量不同水平比重图

表8模拟我国遗产赠与税总体方案

税制结构

遗产税制

总遗产税制

与赠与税关系

并行征收

税制要素

纳税人

遗赠人

征税范围

房产、金融资产、耐用品和经营性资产等

税率

(遗产税和赠与税一致)

级数应纳税遗赠额税率

1500万元以下15%

2500-1500万元25%

31500-5000万元35%

45000万元以上45%

综合免征额

遗产税和赠与税一生免征额共500万元

扣除项目

债务扣除、税款扣除、丧葬费扣除、家庭生活费扣除、经营财产扣除等

税收管辖权

采用居民管辖权和地域管辖权

遗产赠与税抵免限额500万元

征收管理

征收管理权

中央

由于缺乏65岁以上居民家庭财产拥有量超过500万元数据的详细分布图,尤其是超过5500万元适用于最高税率45%的数据,为了减少个别高位财产拥有者缴纳遗产税带来的数据波动性,假定仅考虑财产拥有量众位数区间即在500—2000万元的居民,500—1000万元均以500万元作为应纳遗产额,1000—2000万元均按1500万元作为应纳遗产额,以弥补高位财产拥有者缴纳遗产税的数额。

另外,为了便于计算2000—2013年历年模拟征收遗产税税额并比较,假定每年免征额和税率不变,因2013年免征额按照遗产税缴纳人数占当年老年死亡人数的1%设定,这样会使越早年份这个比重更低,更符合我国如若开征遗产税征收人数比重逐渐提高的过程。

表9模拟测算遗产税税额1

财产拥有量

假定计税依据

最高税率

每人应纳税额

500—1000万元

500万元

15%

75万元

1000—1500万元

1500万元

25%

375万元

表10模拟测算遗产税税额2

年份

老年人口数/亿人

拥有量500-1000万人口

拥有量1000-2000万人口

总税额/亿元

老年死亡率

可征税额/亿元

无遗产税税收总额

占比(含遗产税)

2005

1.0055

1005500

110605

11689

3.77%

440.09

28778.54

1.51%

2006

1.0419

1041900

114609

12112

3.87%

468.74

34804.35

1.33%

2007

1.0636

1063600

116996

12364

3.93%

486.04

45621.97

1.05%

2008

1.0956

1095600

120516

12736

4.00%

508.94

54223.79

0.93%

2009

1.131

1131000

124410

13148

4.00%

526.05

59521.59

0.88%

2010

1.189

1189000

130790

13822

4.04%

557.72

73210.79

0.76%

2011

1.23

1230000

135300

14299

4.09%

584.39

89720.31

0.65%

2012

1.271

1271400

139854

14780

4.13%

610.71

110740

0.55%

升级会员

升级会员