美国份消费信贷分析循环和非循环信贷均强劲增长.docx

《美国份消费信贷分析循环和非循环信贷均强劲增长.docx》由会员分享,可在线阅读,更多相关《美国份消费信贷分析循环和非循环信贷均强劲增长.docx(14页珍藏版)》请在冰豆网上搜索。

美国份消费信贷分析循环和非循环信贷均强劲增长

美国3月份消费信贷分析:

循环和非循环信贷均强劲增长

时间:

2012-05-0809:

05

主要结论

--消费信贷录得2001年11月以来的大单月增幅;两类信贷均飙升

--2月份微增之后助学贷款增加69亿美元

--第一季度非循环信贷录得记录最大单季增幅

==========================================================================

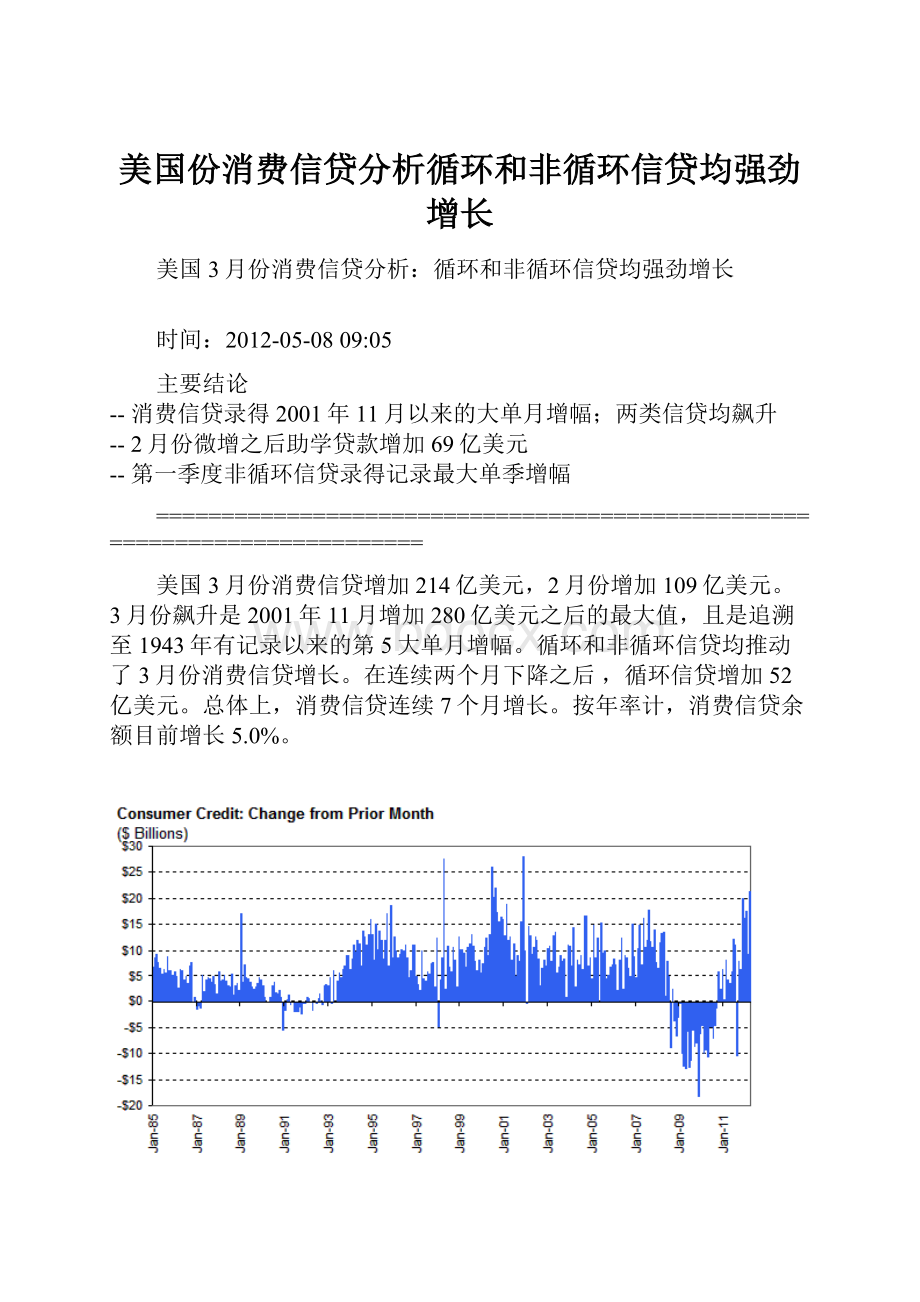

美国3月份消费信贷增加214亿美元,2月份增加109亿美元。

3月份飙升是2001年11月增加280亿美元之后的最大值,且是追溯至1943年有记录以来的第5大单月增幅。

循环和非循环信贷均推动了3月份消费信贷增长。

在连续两个月下降之后,循环信贷增加52亿美元。

总体上,消费信贷连续7个月增长。

按年率计,消费信贷余额目前增长5.0%。

信贷扩张

季度增长

第四季度信贷劲增势头持续至2012年第一季度。

2011年第四季度消费信贷总额增加426亿美元,接着第一季度增加481亿美元。

前两个季度扩张乃2001年第四季度增加536亿美元之后的最大值。

实际上,第四季度和第一季度增幅是过去12年季度平均值201亿美元的逾2倍。

第一季度增长完全归功于非循环信贷扩张,增加482亿美元。

这是有记录以来最大单季增幅。

第一季度循环信贷下降1000万美元,第四季度飙升118亿美元。

第四季度增幅为2008年第一季度增加196亿美元之后的最大值。

我们猜测第四季度的增长是受到假日购物推动,且2012年第一季度下降或反映了这些债务的偿还。

年度变化

在3月份稳固数据之后,总体消费信贷余额现增加481亿美元,2011年增加859亿美元。

虽然循环信贷下降1000万美元,但3月份数据较前两个月明显改善。

今年前3个月非循环信贷增加482亿美元,是2011年第一季度205亿美元增幅的逾2倍。

从衰退前水平回升

一段时间以来循环信贷已经拖累总体消费信贷扩张。

循环信贷余额似乎已经找到底部。

该数据系列仍较衰退前(2007年11月)峰值9363亿美元少多达1327亿美元。

非循环信贷缩减幅度远小于循环信贷。

与2007年11月水平相比,非循环信贷或多或少保持稳定,但2010年夏开始进一步扩张。

2007年11月2012年3月,非循环信贷增加1602亿美元。

截止2012年2月,总体消费信贷余额完全收复了衰退时期的失地。

截止2012年3月总体消费信贷余额已较衰退前水平增加275亿美元。

未来,随着经济前景变明朗和劳动力市场状况改善(尽管油价上涨)鼓励消费者承担更多债务,我们预测非循环和循环信贷都将录得增长。

下图描绘了追溯至1984年所有3个数据系列的月度变化。

如上所述,循环信贷离收复最近衰退失地还有一段距离,但近几个月已经有了一些进展。

总体消费信贷余额目前高于2007年11月水平。

3月份循环信贷

3月份循环信贷飙升52亿美元,2月份增加24亿美元。

3月份增幅为2011年11月增加65亿美元之后的最大值。

9月至12月份循环信贷增加,但1月和2月下降。

按年率计,循环信贷余额增长1.4%,2月份增长0.7%。

循环信贷数据系列证明一直以来月率都较为波动,但3月份飙升是一个鼓舞人心的信号。

据2012年美联储高级信贷员调查,一部份银行不断放宽信用卡、汽车和其它消费贷款标准。

2012年4月调查中,17.5%的受访银行称信贷卡贷款需求增加,高于2012年1月调查的8.1%。

与最近循环信贷余额增长相称,商业银行信用卡债务冲销额自2010年第二季度以来一直在下降。

据最新联邦存款保险公司(FDIC)季度银行状况,2012年第四季度商业银行冲销额较第三季度减少约18.2%。

冲销额较2010年第一季度峰值减少逾60%。

第一季度未经季调的所有5大循环信贷持有者余额下降。

降幅最大的是商业银行,下降326亿美元。

未经季调,金融类公司位居商业银行之后持有最大数额的循环信贷。

2010年3月大幅劲升是采用会计准则166和167的结果,这迫使银行将证券化资产等项目计入资产负债表。

对商业银行的影响甚至更大,循环信贷从3245亿美元飙升至2010年3月的6299亿美元。

金融类公司循环信贷,以及储蓄机构和信贷联盟持有的循环信贷自2011年春以来总体呈上升趋势。

3月份非循环信贷

3月份非循环信贷连续第7个月增加,增长162亿美元,2月份增加116亿美元。

月率持续增长将推动着未来经济增长。

按年率计,非循环信贷增长6.8%。

联邦政府和学生贷款市场协会(SallieMae)持有的贷款和汽车贷款已经成为非循环信贷月度增长的最大贡献者。

SallieMae主要是助学贷款。

非循环信贷继续强势逐月增长。

据2012年4月高级信贷员调查,“据称消费贷款需求不断增长,特别是汽车贷款”。

据2011年第四季度银行业状况,商业银行平均持有的汽车贷款余额自2830亿美元增至约3000亿美元。

3月份未经季调的非循环信贷数据

下图描绘了联邦政府和学生贷款市场协会持有的未经季调的总体消费贷款数据。

3月份这类贷款增加69亿美元,2月份增加3亿美元,后者为2007年12月以来最小单月增幅。

3月份增幅是2007年12月下降5500万美元之后最小读值。

非常有趣的是,我们从未经季调总的非循环信贷中扣除政府和学生市场贷款协会贷款之后,清楚发现截止2011年年中未经季调的非循环信贷急剧暴降。

实际上,剔除政府和学生贷款市场协会贷款,非循环信贷下降逾2400亿美元,且过去几个月才开始增长。

下图描绘了非循环信贷的其它持有者。

数据未经季调。

在2011年3月触底之后,信贷协会(CreditUnions)的非循环信贷增加大约5亿美元。

金融类企业拥有的贷款在2008年9月之后普遍小幅下降。

储蓄机构持有的信贷在2006年2月见顶之后下降。

如我们之前所述,助学贷款增长足以占到未经季调非循环信贷增长。

第一季度该类数据增加352亿美元,第四季度增长189亿美元。

商业银行和信贷联盟的这类信贷微增,非金融类企业和金融类公司信贷下降。

消费者财务状况改善

消费者财务状况不断改善,这种趋势从2009年第二季度持续至今。

但是,最近消费信贷占人个收入的百分比略有上升。

3月份该百分比连续第5个月上升,从2月份的19.35%升至19.55%。

这是2010年4月以来的最高值。

循环信贷占个人收入的百分比自2月份的6.14%升至6.18%。

非循环信贷占个人收入的百分比从2月份的13.25%上升至13.37%。

消费者去杠杆化依旧,因上述比例继续呈小幅下降趋势。

有利的消费者借贷条件以及对家庭的信贷可得性提高无疑都会帮助提振消费支出和经济活动。

不过,还需根据曾经引发信贷危机的相对容易得到信贷以及信贷紧缩的历史大背景来权衡此事。

升级会员

升级会员