早籼稻的供与需求.docx

《早籼稻的供与需求.docx》由会员分享,可在线阅读,更多相关《早籼稻的供与需求.docx(15页珍藏版)》请在冰豆网上搜索。

早籼稻的供与需求

早籼稻的供给与需求

(一)我国早籼稻种植面积及产量

稻谷是我国第一大粮食作物。

1998年以来,我国稻谷种植面积约2800~3200万公顷,占粮食种植面积的26%~30%;稻谷产量在1.8~2亿吨(折合大米1.26~1.4亿吨,出米率按70%),占粮食产量的36%~40%。

我国稻谷以籼稻为主,2007年早籼稻和中晚籼稻产量共1.3249亿吨,占稻谷产量的71%。

2005-2008年,我国早籼稻产量分别为3,187万吨、3,187万吨、3,152万吨和3,158万吨。

2007年,早籼稻面积占稻谷种植面积不足20%,产量占稻谷产量的17%。

(二)我国早籼稻种植区域

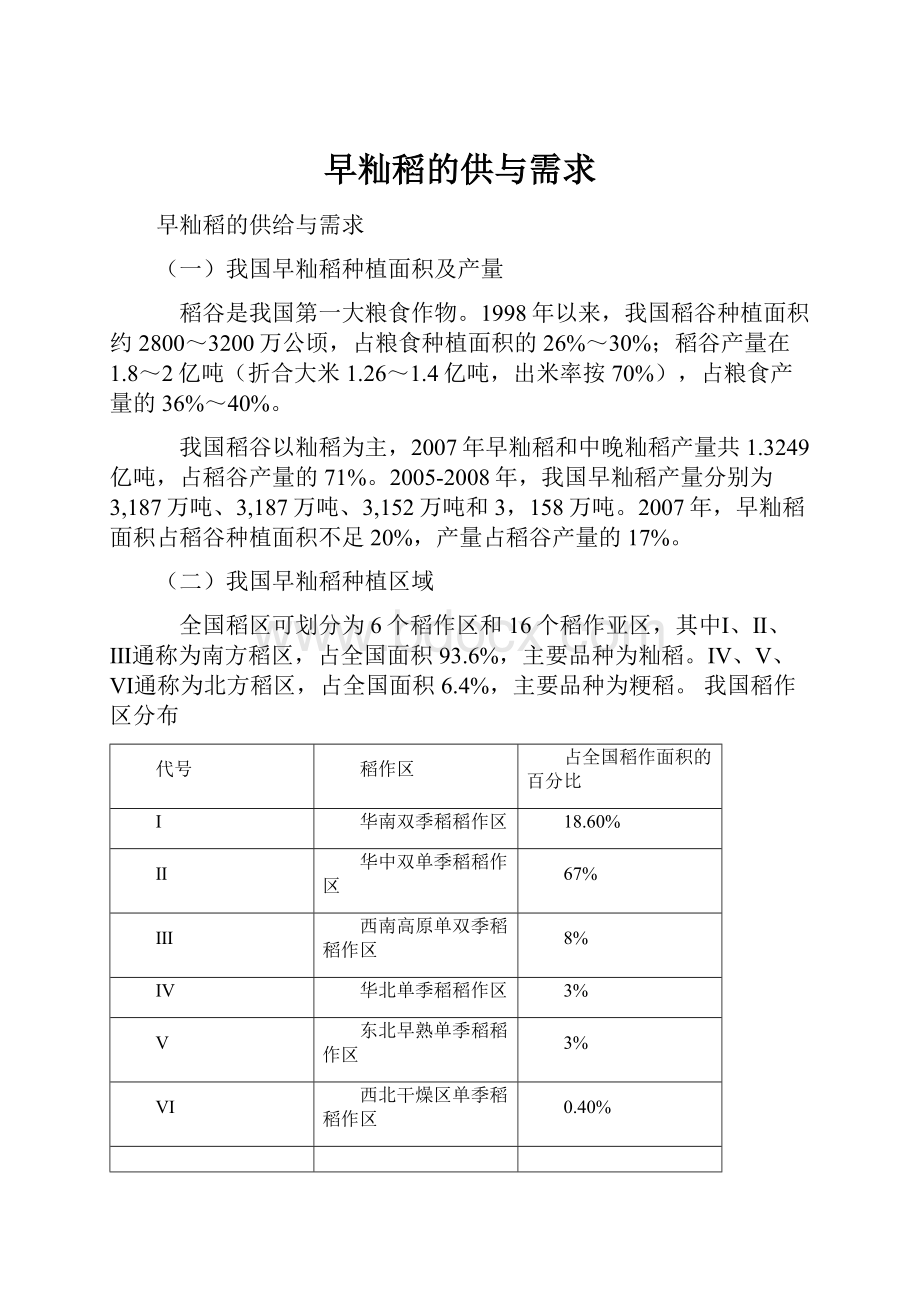

全国稻区可划分为6个稻作区和16个稻作亚区,其中Ⅰ、Ⅱ、Ⅲ通称为南方稻区,占全国面积93.6%,主要品种为籼稻。

Ⅳ、Ⅴ、Ⅵ通称为北方稻区,占全国面积6.4%,主要品种为粳稻。

我国稻作区分布

代号

稻作区

占全国稻作面积的百分比

Ⅰ

华南双季稻稻作区

18.60%

Ⅱ

华中双单季稻稻作区

67%

Ⅲ

西南高原单双季稻稻作区

8%

Ⅳ

华北单季稻稻作区

3%

Ⅴ

东北早熟单季稻稻作区

3%

Ⅵ

西北干燥区单季稻稻作区

0.40%

我国稻谷种植以南方为主,南方稻作区约占全国播种面积的93.6%,其中长江流域(主要是中西部地区)播种面积占全国的67%。

早籼稻种植地区分布在海南、广东、广西、福建、江西、湖南、湖北、安徽、浙江、云南、四川、贵州、重庆等13个省(市)、自治区,湖南、湖北、江西、广东、安徽、浙江、广西、福建是全国早籼稻的主产省份,其中湖南、广西、江西、广东是全国早籼稻种植面积最大的四个省(区),产量都在500万吨以上,播种面积占全国的80%,加上湖北和安徽,六省播种面积和产量占全国90%左右,决定着全国早籼稻播种面积的大局。

(三)我国早籼稻的消费及结构

我国60%的人口以大米为主食,是世界第一大稻谷生产国和消费国,稻谷的产量和消费量占世界的30%以上,具有举足轻重的地位。

2008年我国稻谷的消费量约1.83亿吨,呈平稳略减的态势。

目前,稻谷供求基本平衡,略有结余,库存充裕。

1997年以来,我国稻谷一直是净出口,年均净出口稻谷约216万吨(大米151万吨),占我国稻谷产量的1%左右,对国内供求和市场价格影响都较小。

早籼稻的用途较为广泛,包括口粮、饲料用粮、工业用粮和种子用粮等。

由于早籼稻的优质率不断提高,口感有所改进,生长期间病虫害、农药使用量都较中晚籼稻少得多,加上又比较“出饭”,近年来早籼稻的消费仍以口粮为主。

据国家粮油信息中心测算,2007年早籼稻口粮、饲料用粮、工业用粮、种子用粮的比例约67:

24:

7:

2。

从发展趋势上看,早籼稻口粮消费逐步减少,饲料用粮和工业用粮较快增长。

根据2007年数据,尽管早籼稻口粮消费比例较高,但只占稻谷口粮消费量的约15%、占国内粮食口粮消费量的约8%;早籼稻在饲料用粮、特别是工业用粮方面在稻谷中具有行业代表性,其占稻谷饲料用粮、工业用粮的比例分别约55%和92%。

另外,早籼稻总消费量约占稻谷总消费量的18%、占国内粮食总消费量的约6%,因此早籼稻只是粮食作物中一个较小的品种。

数据来源:

中国汇易网

2006-2007年我国早籼稻消费结构(单位:

万吨)

类别

2006年

2007年

消费量

占比

消费量

占比

口粮1

2200

68.40%

2150

67.30%

饲料用粮2

740

23%

765

23.90%

工业用粮3

225

7.00%

230

7.20%

种子用粮

50

1.60%

50

1.60%

总消费

3215

100%

3195

100%

数据来源:

国家粮油信息中心。

1口粮:

指城镇和农村人口食用消费;2饲料用粮:

指工业饲料生产和农户散养畜禽用。

损耗计算在饲用范围,不单列;3工业用粮:

指用于生产淀粉、米粉等产品。

作为口粮,由于比较“出饭”,学生和民工是早籼稻最主要的消费群体。

随着加工技术的改进,以早籼稻作为原料加工的蒸谷米,营养价值较普通大米高,已经畅销中东、欧美、非洲等国际市场。

作为工业用粮,早籼稻主要用来生产米粉、啤酒、糖浆等。

(1)米粉是南方地区大众化食品之一。

早籼稻脂肪含量低,直链淀粉含量高,最适合做米粉原料,生产出的米粉具有绿色、营养、卫生、保健、耐储存、价格低廉等优点。

储存一年以上的早籼稻,水分低、出粉率高,加工出的米粉口感好、韧性大、保管时间长、不易老化。

(2)早籼米是啤酒生产中的辅助原料,可以使啤酒获得较好的物理稳定性和透明度,并提高啤酒的生产能力和降低生产成本,是仅次于米粉的以早籼稻为原料的加工产品。

(3)以早籼米为原料生产的高麦芽糖浆,又称白饴糖,是一种麦芽糖含量高、杂质少、熬温高的新型淀粉糖,在饮料、糖果、罐头、面包、糕点、果酱、乳制品、医药等方面广泛应用,可明显改善品质、提高质量、降低成本、延长保存期、调整成品口味。

(4)另外,早籼米还广泛用于生产米制系列食品,如米饼、米糕、速煮米、方便米饭、冷冻米饭等。

在南方早籼稻产区,农民也把早籼稻作为饲料来喂养家禽,有的直接用早籼稻谷,有的则是将早籼稻谷或脱壳后的糙米粉碎,再拌以青饲料或浓缩饲料后使用。

早籼稻加工后的副产品,也有多种开发和利用途径:

(1)米糠可以榨米糠油,其下脚料可以提炼植酸钙、谷维素、甾醇等医药产品;

(2)稻壳可用于制作无毒、可自行降解的快餐盒,稻壳燃烧可以发电,稻壳灰可用于制作白碳黑和化肥;(3)碎米利用微生物发酵可用于生产富含活体有益微生物(双歧杆菌、乳酸菌)的保健功能饮料。

(四)我国稻米进出口

1、进出口方式以精米为主

在稻谷的国际贸易中,以稻米贸易为主,稻谷形式的贸易很少。

1998年以来,我国精米出口占稻米出口的比重每年都在93%以上,精米进口占稻米进口的比重在95%以上。

2、我国大米以出口为主,进口量较少

1990-2008年,我国累计净出口稻米1943.5万吨。

其间,我国稻米出口呈现先增后减、再增再减的趋势,1998年是出口稻米最多的一年,达374.4万吨,占世界大米总出口量19%,随后净出口数量开始下降;2004年我国大米出口量大幅下降,较上年减少169万吨,减幅达67.2%;2005年出口量继续下降,为67.2万吨;2006年大米累计出口124万吨,同比增长84.1%;2007年大米累计出口130.5万吨;2008年大米累计出口97万吨。

与出口相比,我国大米进口量微乎其微,只占世界大米贸易量(2500万吨)的约1.5%。

由于国内稻米市场价格大幅上扬,2004年我国稻米进口量突破76万吨,是1997年以来进口量最多的一年;2005年稻米进口量略有下降,为51.4万吨;2006年进口72万吨,同比增长40.0%;2007年进口量47万吨;2008年进口量33万吨。

由于大米的进口配额仅占我国大米总产量的3-4%,加上进口大米价格一般远高于国内大米价格,因此今后几年大米进口可能会有所增加,但配额很难全部实现,不会对国内大米市场产生太大影响。

1996-2008年我国大米进出口量(单位:

万吨)

我国进口稻米的消费地区主要是大城市和沿海发达地区,广东是进口稻米量最多的省份。

此外,北京、福建、浙江和天津进口量也较大。

从出口来看,主要集中在大城市和东中部主产区。

东北三省是我国稻米主要出口地区,出口稻米为粳米,江西和安徽是主要的籼米出口地区。

3、进出口国家和地区

我国稻米的出口目标国主要是非洲和不发达国家,出口稻米更多属于援助性质。

与泰国、美国、越南等世界上主要的稻米出口国相比,我国稻米出口乏力,其原因有国内市场稻米价格偏高、品质较差的因素,也有稻米出口贸易体制不够灵活等因素。

近年来,我国东北稻米向日本、韩国的出口有扩大的趋势,而出口到印度尼西亚、菲律宾、马来西亚等国家的稻米数量大幅度下降。

我国稻米进口来源国家和地区比较单一,主要是泰国。

近几年从泰国进口的稻米占我国稻米总进口的比重一直在99%以上,主要是进口香米等高质量稻米,以满足国内高收入阶层的需要。

近几年,越南和缅甸稻米的进口量也有较大幅度增长。

(五)世界稻谷供需

1、世界稻谷的生产与消费

(1)世界稻谷生产

稻谷生产遍及除南极以外的各大洲,主产国主要集中在亚洲地区,约占世界总产量的90%,中国稻谷产量居世界第一,其次是印度、印度尼西亚、越南、泰国、缅甸、菲律宾等国家。

据美国农业部报告显示,2006/2007年度全球稻谷产量为4.20亿吨,估计2007/2008年度全球产量为4.30亿吨,预计2008/2009年度全球产量为4.33亿吨。

2005/2006—2008/2009年度全球稻谷产量(单位:

百万吨)

数据来源:

美国农业部《世界农产品供需估计》(2008.12.11)注:

2007/2008数据为估计值,2008/2009数据为预测值

世界稻谷主产区在亚洲地区,据美国农业部统计,近年来世界稻谷产量排名前五位的国家分别是中国、印度、印度尼西亚、越南和泰国。

事实上,近年来世界稻谷产量逐年增加,不仅传统的稻谷种植地区产量稳中有升,美国与拉丁美洲等国家和地区越来越多的耕地也用于稻谷种植。

全球稻谷主产国近年度产量(单位:

百万吨)

年度

国家

2006/2007

2007/2008

2008/2009

中国

127.2

129.84

130.55

印度

93.35

96.43

97

印尼

35.3

35.5

36.25

越南

22.92

24.13

23.7

泰国

18.35

19.3

19.5

数据来源:

美国农业部注:

2007/2008数据为估计值,2008/2009数据为预测值

(2)世界稻谷消费

稻谷经过加工后得到大米和米糠。

大米是多数亚洲国家和地区人民的主食,同时也是一些食品加工业的原料;米糠中含有较多的粗脂肪、粗蛋白及无氮抽出物,可以用来榨糠油、制作糠饼等。

近年来,世界稻谷消费逐年增加。

据美国农业部报告显示,2006/2007年度全球稻谷消费量为4.21亿吨,估计2007/2008年度全球消费量为4.27亿吨,预计2008/2009年度全球消费量为4.30亿吨。

2005/2006至2008/2009年度全球稻谷消费量(单位:

百万吨)

数据来源:

美国农业部《世界农产品供需估计》(2008.12.11)注:

2007年数据为估计值,2008年数据为预计值

世界稻谷的主要消费地区也集中在亚洲,据美国农业部统计,近年来世界稻谷消费量排名前五位的国家分别是中国、印度、印度尼西亚、越南和菲律宾。

除泰国以外,世界稻谷消费国的排名与生产国的排名基本一致,目前泰国是世界稻谷的最大出口国。

2006-2008年世界主要稻谷消费国消费量(单位:

百万吨)

国家

2006

2007

2008

中国

127.2

127.5

128

印度

86.94

90.76

93.5

印度尼西亚

35.9

36.55

36.85

越南

18.78

19.51

19.04

菲律宾

12

13.1

13.2

数据来源:

美国农业部《世界农产品供需估计》(2008.12.11)注:

2007年数据为估计值,2008年数据为预计值

(3)世界稻谷生产与消费比较

随着世界对粮食生产的日益重视,世界稻谷的产量和消费量都呈现出逐年增长的态势,稻谷的生产和消费基本保持平衡。

2006年世界稻谷产量比消费量减少30万吨,2007年估计世界稻谷产量比消费量增加322万吨,2008年预计世界稻谷产量比消费量增加226万吨。

2005/2006-2008/2009年度全球稻谷产量与消费量(单位:

百万吨)

数据来源:

美国农业部《世界农产品供需估计》(2008.12.11)注:

2007年数据为估计值,2008年数据为预计值

2、世界稻谷库存

世界稻谷库存主要集中在稻谷主产国和消费国,中国的产量、消费与库存都位居世界第一。

其他稻谷库存较多的国家主要有印度、菲律宾、印度尼西亚、泰国、日本和越南等。

据美国农业部统计,2006年世界稻谷期初库存为7568万吨,期末库存为7538万吨,库存减少30万吨;2007年估计期初库存为7538万吨,期末库存为7859万吨,库存增加321万吨;2008年预计期初库存为7859万吨,期末库存为8085万吨,库存增加226万吨。

2006-2008年世界稻谷库存量(单位:

百万吨)

数据来源:

美国农业部《世界农产品供需估计》(2008.12.11)注:

2007年数据为估计值,2008年数据为预计值

3、世界稻谷进出口贸易

世界稻谷的出口国主要是泰国、越南、印度、巴基斯坦、美国、中国和埃及,这七个国家的稻谷出口量占世界出口量98%左右。

泰国是世界最大的稻谷出口国,其年出口量占世界出口量的35%左右。

2006-2008年世界主要稻谷出口国出口量(单位:

百万吨)

国家

2006

2007

2008

泰国

9.56

10

9.5

越南

4.52

4.75

5.2

印度

5.5

4.1

2.5

巴基斯坦

2.84

3

4

美国

2.92

3.45

3.42

中国

1.34

1

1.3

埃及

1.21

0.45

0.8

数据来源:

美国农业部《世界农产品供需估计》(2008.12.11)注:

2007年数据为估计值,2008年数据为预计值

世界稻谷进口主要集中在中东、菲律宾、尼日利亚、欧盟、印度尼西亚和巴西等国家和地区,其稻谷进口量占世界进口量的90%左右。

2006-2008年世界主要稻谷进口国家和地区进口量(单位:

百万吨)

国家和地区

2006

2007

2008

中东

3.21

3.03

3.42

菲律宾

1.8

2.7

2.5

尼日利亚

1.6

1.55

1.6

欧盟

1.17

1.1

1.2

印度尼西亚

2

0.5

0.8

巴西

0.75

0.5

0.6

数据来源:

美国农业部《世界农产品供需估计》(2008.12.11)注:

1、2007年数据为估计值,2008年数据为预计值2、中东地区指伊朗、伊拉克、沙特阿拉伯3、欧盟包括27国,不包括内部贸易。

郑州商品期货交易所早籼稻期货标准合约

交易品种

早籼稻

交易单位

10吨/手

报价单位

元(人民币)/吨

最小变动价位

1元/吨

每日价格波动限制

上一交易日结算价±3%及《郑州商品交易所期货交易风险控制管理办法》相关规定

合约交割月份

1、3、5、7、9、11月

交易时间

每周一至周五(北京时间法定节假日除外)

上午 9:

00-11:

30 下午1:

30-3:

00

最后交易日

合约交割月份的倒数第七个交易日

交割日期

合约交割月份的第一个交易日至倒数第五个交易日

交割品级

基准交割品:

符合《中华人民共和国国家标准稻谷》(GB1350-1999)三等及以上等级质量指标及《郑州商品交易所期货交割细则》规定的早籼稻。

替代品及升贴水见《郑州商品交易所期货交割细则》。

交割地点

交易所指定交割仓库

最低交易保证金

合约价值的5%

交割方式

实物交割

交易代码

ER

上市交易所

郑州商品交易所

影响早籼稻价格变动的因素

1、供给和需求

供求因素是决定稻谷价格的根本因素。

供给方面主要由三方面组成:

(1)前期库存量。

它是构成总产量的重要组成部分,前期库存量的多少体现着供应量的紧张程度,供应短缺价格上涨,供应充裕价格下跌。

(2)当期生产量。

当期生产量主要受种植面积、单产的影响。

影响种植面积的主要是农民与其他农产品的比较收益、国家的农业政策等因素,影响单产的主要是天气、科技水平等。

必须研究稻谷的播种面积、气候情况和作物生产条件、生产成本以及政府的农业政策等因素的变动情况。

(3)商品的进口量。

商品的实际进口量往往会因政治或经济的原因而发生变化。

因此,应尽可能及时了解和掌握国际形势,价格水平、进口政策和进口量的变化。

需求方面:

通常有国内消费量、出口量和期末商品结存量三部分组成。

(1)国内消费量。

它并不是一个固定不变的常数,而是受多种因素的影响而变化。

主要有:

消费者购买力的变化,人口增长及结构的变化,政府收入与就业政策。

(2)出口量。

在产量一定的情况下,出口量增加会减少国内市场的供应;反之,出口量减少会增加国内的供应量。

(3)期末商品结存量。

这是分析期货商品价格变化趋势最重要的数据之一。

如果当年年底存货增加,则表示商品供应量大于需求量,期货价格有可能会下跌;反之,则上升。

2、国家政策

国家的粮食产业政策影响甚至主导着早籼稻的供求和价格。

第一,各项惠农政策提高了农民种粮积极性,促进了粮食生产,保证了粮食种植面积和产量,对早籼稻的面积和产量也形成有力地支撑;第二,早籼稻的最低收购价政策和公开竞价拍卖、储备等宏观调控政策则基本主导了早籼稻的价格走势。

为稳定早籼稻生产、保护农民利益,2004年起,国家在湖南、江西、湖北、安徽四省执行了早籼稻最低收购价政策(托市收购),2008年广西也纳入政策范围。

2005、2006年由于市场价低于最低收购价,连续两年启动了该政策,取得了明显的托市效果,保护了农民利益。

3、收购市场竞争

早籼稻收购市场状况直接影响收购价格的走势。

2004年全面放开粮食收购市场后,早籼稻收购市场入市主体增加,不仅有国有粮食收储企业和地方收储企业,还有产业化龙头企业,民营经营加工企业和个体商贩等,激烈的竞争推动了早籼稻市场价格的提升。

4、与其他大宗农产品的比价关系

玉米、小麦等都是重要的粮食作物,它们需求的旺盛与否最能反映农业经济的好坏,从长期看,玉米、小麦等价格高低与农业经济发展的快慢有较强的相关性。

早籼稻与中晚籼稻、粳稻、小麦、玉米的消费比价关系最为重要,这些替代品的产量、价格及消费的变化对早籼稻价格将产生直接或间接的影响。

早籼稻与其他大宗农产品的比价关系会对早籼稻的供需产生影响,进而影响早籼稻的产销情况,导致其未来价格走势发生变化。

5、成本和收益比较

生产早籼稻谷的种子价格、化肥、农药等成本变化直接导致了稻谷价格的变化。

其成本主要包括:

种子费、化肥费、农药费、雇工收割费、农膜费、租赁作业费、机械作业费、燃料动力费、技术服务费、工具材料费、修理维护费等。

早籼稻的成本收益情况是影响农民种植积极性的主要因素之一,早籼稻成本对市场价格有一定的影响力,市场粮价过低,农民会惜售;收益情况会影响农民对下一年度的种植安排,收益增加,农民可能会增加种植面积,反之可能会减少种植面积。

近年来,早籼稻种植成本的刚性上涨为早籼稻价格提供了有力支撑。

2007年总成本较04年上涨16.52%,现金成本更是涨30.49%,总成本、现金成本4年来平均涨幅分别为4.09%、7.03%。

成本上涨,也带动农民售粮价格上涨。

2004~2007年湖南早籼稻生产成本、价格比较

项目

2004

2005

2006

2007

总成本(元/亩)

410.54

435.58

453.76

478.38

现金成本(元/亩)

225.77

249.19

268.77

294.61

出售成本(元/100斤)

70.93

68.54

70.95

74.49

6、季节性

早籼稻的价格表现出明显的的季节性波动规律。

一般地,每年9-10月、12月至次年1-2月为消费的旺季,早籼稻价格上涨;3-5月、10-11月为季节性消费淡季,需求疲软,价格通常下跌;每年的6月为青黄不接时期,价格开始回升;7、8、9月为收购旺季,早籼稻价格通常上涨。

7、天气、自然灾害和心理

早籼稻生长期间易受天气、干旱、台风、暴雨、洪涝和病虫害等自然灾害影响,成为市场炒作的题材。

同时,产销各方对市场行情判断往往存在分歧,看涨或看跌的心理进而影响其购销行为,如果农民惜售心理较强,使得市场粮源有限,自然会促使价格抬升。

8、国际市场价格

由于多年来我国稻谷自给率很高,进口量和出口量较小,与国际市场关联度较低,因此稻谷价格受国际市场影响较小。

早籼稻也是这样,其价格主要由国内因素所决定。

但是,随着国际一体化进程的发展,我国主要粮食品种和国际粮食品种之间价格联动性不断增强,国外粮价的上涨或下跌直接影响国内市场预期,其对早籼稻价格的影响也不容忽视。

升级会员

升级会员