财务状况变动表.doc

《财务状况变动表.doc》由会员分享,可在线阅读,更多相关《财务状况变动表.doc(5页珍藏版)》请在冰豆网上搜索。

财务状况变动表

财务状况变动表亦称资金来源和运用表,简称资金表(TheFundsStatement)。

它是反映两张资产负债表编制日之间公司财务状况变动情况的表格。

财务状况变动表是公司每年向其股东或证券管理委员会呈交的三种主要财务报表之一。

为了向股东报告公司的财务状况,公司往往编制两个连续会计年度的资产负债表。

以说明平衡表上所有资产、负债和股东权益项目的变动情况。

财务状况变动表反映了公司资源(或资金)的所有流入和流出活动。

它不仅包括由公司内部的经营活动,而且还包括公司外部的融资与投资活动所引起的公司资源的出入情况。

其目的是报告在本会计年度里所有流进公司的资金来源以及这些资金被运用的具体情况。

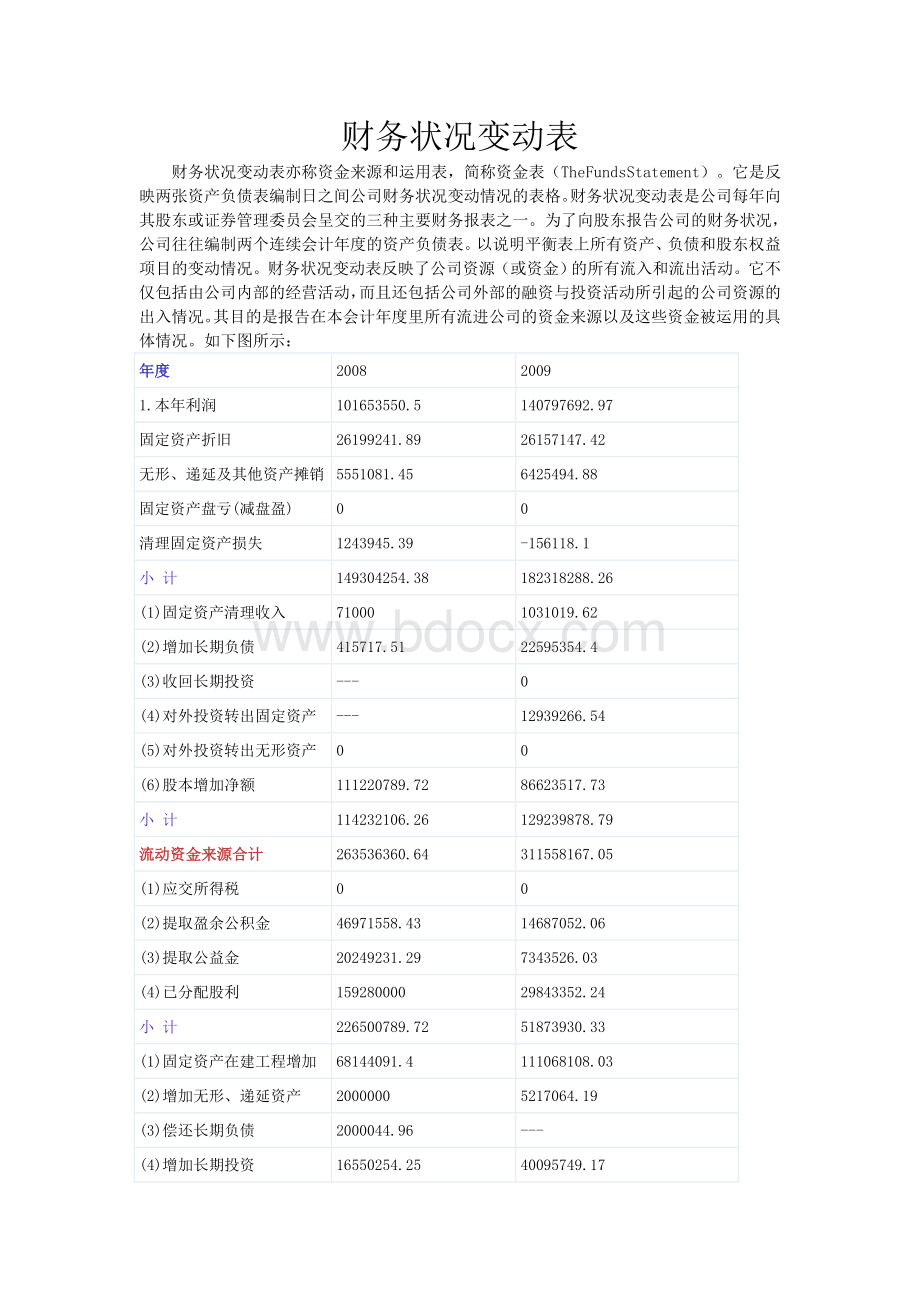

如下图所示:

年度

2008

2009

1.本年利润

101653550.5

140797692.97

固定资产折旧

26199241.89

26157147.42

无形、递延及其他资产摊销

5551081.45

6425494.88

固定资产盘亏(减盘盈)

0

0

清理固定资产损失

1243945.39

-156118.1

小计

149304254.38

182318288.26

(1)固定资产清理收入

71000

1031019.62

(2)增加长期负债

415717.51

22595354.4

(3)收回长期投资

---

0

(4)对外投资转出固定资产

---

12939266.54

(5)对外投资转出无形资产

0

0

(6)股本增加净额

111220789.72

86623517.73

小计

114232106.26

129239878.79

流动资金来源合计

263536360.64

311558167.05

(1)应交所得税

0

0

(2)提取盈余公积金

46971558.43

14687052.06

(3)提取公益金

20249231.29

7343526.03

(4)已分配股利

159280000

29843352.24

小计

226500789.72

51873930.33

(1)固定资产在建工程增加

68144091.4

111068108.03

(2)增加无形、递延资产

2000000

5217064.19

(3)偿还长期负债

2000044.96

---

(4)增加长期投资

16550254.25

40095749.17

小计

88694390.61

158297249.54

流动资金运用合计

329851615.48

219265250.96

流动资金增加净额

-66315254.84

92292916.09

1.货币基金

44189426.35

18537971.7

2.短期投资

-1046193.39

-4913994.44

3.应收票据

---

0

4.应收帐款净额

79484157.69

63299268.6

5.预付货款

591143.58

11352399.01

6.其他应收款

5245639.91

116785931.11

7.内部应收款

7572763.73

0

8.待摊费用

771914.39

194367.83

9.存货净额

17191284.57

-13748929.55

10.待处理流动资产损失

133325.14

932081.02

流动资产增加净额

154133461.97

192439095.28

1.短期借款

63204000

58363200

2.应付票据

0

0

3.应付帐款

11793077.31

-5054010.83

4.预收货款

12363357.62

104858669.3

5.应付福利费

650.61

427711.84

6.未付股利

84796677.05

-65995911.66

7.未交税金

12911163.28

2133967.81

8.其他未交款

108640.77

-253282.38

9.其他未付款

8086730.15

16082374.92

10.内部未付款

28147715

0

11.预提费用

-963294.98

3849777.53

12.待扣税金

---

0

流动负债增加净额

220448716.81

100146179.19

流动资金增加净额

-66315254.84

92292916.09

/v%f7E%

财务状况变动表的主要作用是:

0{7A)T5l0l1w1.向企业的股东、管理部门、投资者或货款者,以及其他的报表使用者提供报告期内公司财务状况变动的全貌。

财务状况变动表说明了企业资金的各种来源和运用情况,反映了资产负债表初期与末期各项目的增减情况及原因,体现了公司的经营和投资方针。

同时,它还解答了一系列重大的财务问题。

如购入新资产的资金来源是依靠企业积累,还是靠负债;营业所需的资金与负债资金的比例是否适当等。

%s${9?

3w:

g6c.?

1[.I

2.财务状况变动表是沟通收益表和资产负债表这两种主要财务报表的桥梁。

财务状况变动表是说明企业财务动态的财务报表,它是依据收益表和资产负债表及其有关注释中可得到的财务数据,经过分析加工之后编制而成的。

财务状况变动表所提供的资料是经过提炼之后才有的,弥补了收益表和资产负债表的不足,使净收益和其他收益或损失同资产、负债和其他权益的变化相互结合起来。

z2z&]#R"q8F(Z1?

N3.财务状况变动表通过反映企业资金来源的运用的具体情况,可以体现出企业的经营方针和策略,发现公司是在扩展经营还是在缩减经营。

财务状况变动表不能反映出公司对营业收入,股本或负债依赖性的强烈程度,也不能反映出公司的财务政策与过去年份或与同行业的其他公司相比的异同等情况。

一、财务状况变动表的编制"o;O,C'^&n6z9b

;y3O3M$E n,w0y2d

它是反映企业在年度内流动资产的来源和运用情况及各项流动资金的增加或减少情况。

/|"c/J.R$M0Y-V 1."本年利润"项目,反映企业年度内实现的利润(如为亏损用"-"号表示)。

)T8s+W8Z/q9A-{;|5G

5m0q7y3E,z/z4i

2."固定资产折旧"项目,反映企业年度内累计提取的折旧。

/g)X3J-}-@"S v"^4Y5a#V3N4x3[&|!

q"R

3."无形资产、递延资产摊销"项目,反映企业年度内累计摊入成本、费用的无形资产以及开办费、其他长期待摊费用等递延资产价值。

/G S!

a9q5|'e;F

(W9e+q%K:

M:

q7?

+g 4."固定资产盘亏"项目,反映企业经批准在营业外支出列支的固定资产盘亏减去盘盈的净损失。

5."清理固定资产损失"项目,反映企业年度内由于出售固定资产和固定资产报废、毁损发生的净损失。

3i:

^$`5i%L*z;r;T:

Q+`-l-}1v(v0X!

O"{

6."小计"数字是以上"1至5"项的相加合计数。

上述为"流动资金"来源中属不减少企业流动资金的费用和损失的"本年利润"中的流动资金。

"N"p-d/w+D/q:

b

(|6Q$@&b7E2\8l 7."其他来源"指利润以外的其他可增加流动资金的来源。

它包括"固定资产清理收入、增加长期负债等。

-J,z3s0`;^-\8f"m,y E*m6Q7[,e/~!

p

8."固定资产清理收入"指企业年度内清理固定资产发生的变价收入、出售固定资产的价款收入以及因固定资产损失而向过失人或保险公司收回的赔偿款扣除清理费用后的净额。

6U%h7a#l9d'c;Y

/@/i u%S [4K 9."增加长期负债"项目,反映企业年度内长期负债累计增加数。

'I%W5?

4t*K

6^7V-m8S+\6Y&W

10."收回长期投资"项目,反映企业年度内收回的长期投资累计数。

-[*B&{3]#w

:

p,P)Q/R/H,r3g5v 11."对外投资转出固定资产"项目和"对外投资转出无形资产"项目,分别反映年度内用固定资产、无形资产对外投资累计数。

6U7i"u!

q%O&x

&z)`&P:

q)[&z&W,g%Y"k 12."资本净增加额"项目,反映企业年度内追加的资本累计数。

包括追加的股本、超面额发行股票溢价以及提取的公积金和公益金。

企业按照规定程序经批准减少注册资本而发还股款收购股票应自本项目内扣除。

.Q1S+s%o5Y4t9x$}5j#F,O4g

#J#O$l:

K;f'X.C#F9k 13.流动资金来源合计数是由"6+7"项的合计数。

(k1C Q-o B(W

6}5_1F \*h.x/H

14."应交所得税"项目,反映企业年度内应交纳的所得税。

9B/t5n2}-s-l4A

'r"m'\;}/S&`-E 15."提取盈余公积金"指企业按规定比例从税后利润提取的公积金。

企业提取的公益金也在此科目下核算。

/O(w8?

:

^,O9L

"}#@3K4z&Q'p)] 16."已分配股利"项目,反映企业年度内已分配的股利累计数。

4H4{6_"I6h'~1F:

N$d-o0_!

~)K W

17."利润分配小计"是"14至16"项之和。

{;i8J;y$G!

q2p#n5l2v.W

%t:

R)w%Q3?

+E,i!

H,d 18."购建固定资产和在建工程净增加额"项目,反映企业年度内增加固定资产净值和建造固定资产而支出的资金累计数。

's(U%X7e4L5z$N*M+w

i/}8y E8A&j 19."增加无形资产、递延资产及其他资产"项目,反映企业年度的无形资产、递延资产及其他资产增加累计数。

-_%Q.w(P.i },o&B2X5a

&Z$n,?

3L R5t9^9l

20."偿还长期负债"指企业已偿还的长期负债额。

#N%G&R'\1?

7Z2q

+P&H#A%l'c5H Y"x.C 21."增加长期投资"指企业本年度长期投资的增加额。

8r-a0G/t3B+r#T

3r!

m0L(h%n%S

22."其它运用小计"指"18至21"项的合计数。

2{9}2Y-B I,^"@,`8_$C

8K!

Y"S1i:

a#u-m0b8v 23."流动资金运用合计"指"17+21"项的合计数。

$c9f%]4r W*n(J6v2x8F(v

5A _3|.m7\0V7Q6o7Z

24."流动资金增加净额"即是"13-23"项的差,也就是"流动资金来源合计"减去"流动资金运用合计"的净值。

此外,对那些不涉及营运资金的变化但属于企业重大理财活动的业务,也应当在财务状况变动表中予以列示。

2t:

h)?

-Z-M&I9g

$T:

w2F7A7x7c3c'L(z0Q

二、财务状况变动表的作用*|$A7]5

升级会员

升级会员