全部资本现金流与股权资本现金流实例800009997.docx

《全部资本现金流与股权资本现金流实例800009997.docx》由会员分享,可在线阅读,更多相关《全部资本现金流与股权资本现金流实例800009997.docx(7页珍藏版)》请在冰豆网上搜索。

全部资本现金流与股权资本现金流实例800009997

全部资本现金流与股权资本现金流实例_800009997

全部资本现金流与股权资本现金流实例

HomeDepot公司正在考虑开一家具建材超市,有关假设如下:

1.超市占地面积大约有85,000平方英尺,初始投资大约是1100万元,超市经营期限为10年。

在第5年末,将追加投资150万元;预计超市十年后的残值大约有850万元。

2.超市第一年的销售额预计为3000万元,在以后的10年里,销售额每年递增5%;

3.预计折旧和税后营业收入见表1。

4.根据公司最近的财务数据所估算出净营运资本为销售收入的8%,第10年末全额返还。

5.假设营运资本的投资发生在每年年初。

6.加权平均资本成本为12.5%。

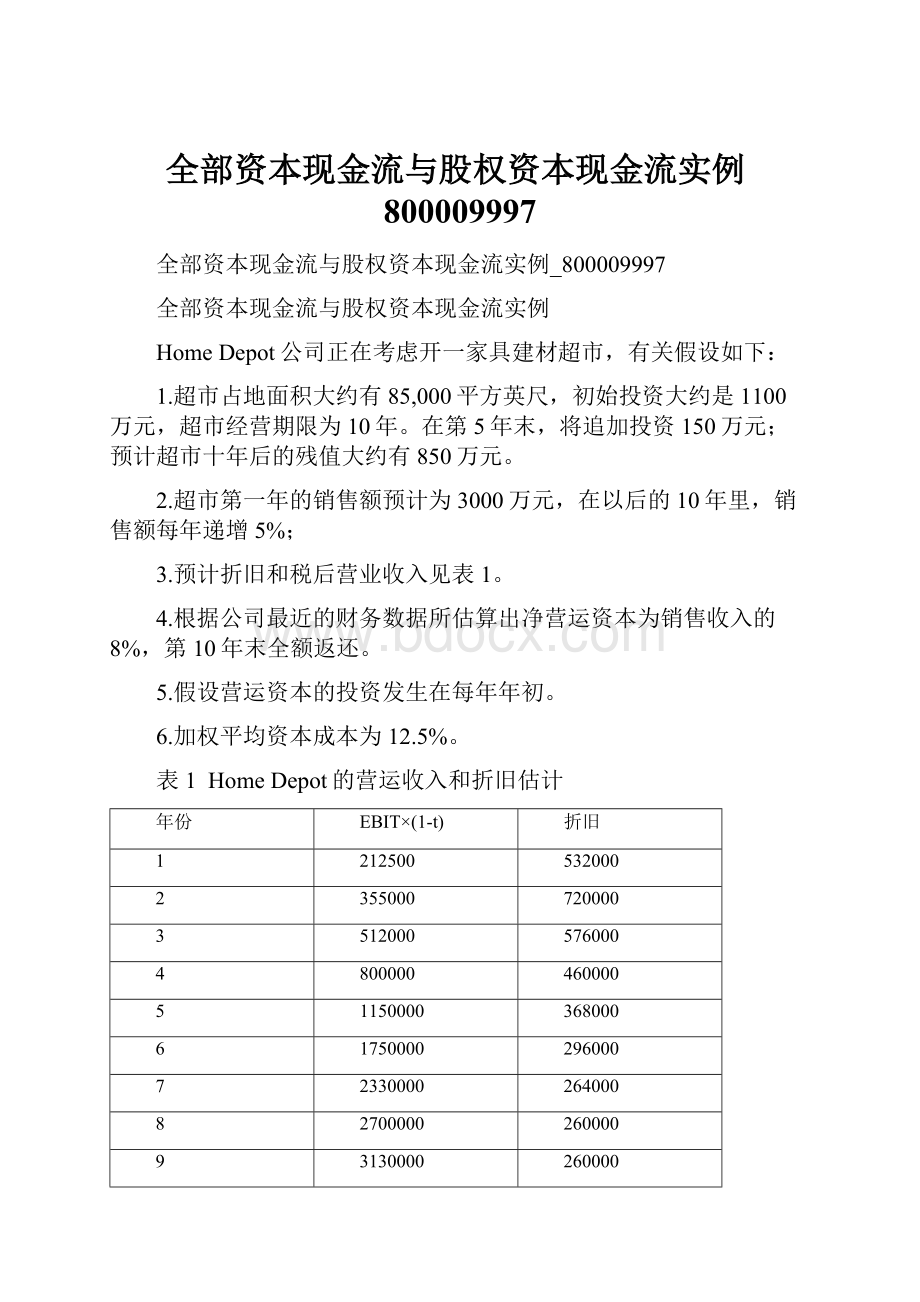

表1HomeDepot的营运收入和折旧估计

年份

EBIT×(1-t)

折旧

1

212500

532000

2

355000

720000

3

512000

576000

4

800000

460000

5

1150000

368000

6

1750000

296000

7

2330000

264000

8

2700000

260000

9

3130000

260000

10

3350000

260000

1.基本分析:

全部资本角度的自由现金流

表2营运资本需求估计

年份

销售收入

销售收入变化

营运资本变化

营运资本总额

1

30000000

30000000

2400000

2400000

2

31500000

1500000

120000

2520000

3

33075000

1575000

126000

2646000

4

34728750

1653750

132300

2778300

5

36465188

1736438

138915

2917215

6

38288447

1823259

145861

3063076

7

40202869

1914422

153154

3216230

8

42213013

2010143

160811

3377041

9

44323663

2110651

168852

3545893

10

46539846

2216183

177295

3723188

营运资本的变化发生在每年年初,因此,第一年240万元的投资发生在第一年年初,第二年12万元的投资也发生在第二年年初,以此类推。

综合考虑投资需求、营运收入,可以估算出该超市的税后自由现金流:

企业税后现金流=EBIT×(1-t)+折旧—资本性支出—营运资本的变化

注:

[1]第10年的现金流包括历年营运资本的回收和最初资本投资的残值。

[2]净现值可通过自由现金流折现所得。

折现因子为资本成本12.5%,具体计算见表4。

表3超市的税后现金流

年份

固定资产投资

EBIT(1-t)

折旧

运营资本变化

税后现金流

0

11000000

0

0

(2400000)

(13400000)

1

212500

532000

(120000)

624500

2

355000

720000

(126000)

949000

3

512000

576000

(132300)

955700

4

800000

460000

(138915)

1121085

5

1500000

1150000

368000

(145861)

(127861)

6

1750000

196000

(153154)

1892846

7

2330000

264000

(160811)

2433189

8

2700000

260000

(168852)

2791148

9

3130000

260000

(177295)

3212705

10

(8500000)

3350000

260000

3723188

15833188

表4超市的税后现金流的现值

年份

税后现金流

贴现值

0

(13400000)

(13400000)

1

624500

555111

2

949000

749827

3

955700

671219

4

1121085

699888

5

(127861)

(70954)

6

1892846

933685

7

2433189

1066862

8

2791148

1087834

9

3212705

1113008

10

15833188

4875769

NPV=

(1717752)

经过计算,净现值为-$1.718M,基于NPV的计算结果,这家超市不宜投资。

2.股权资本产生的现金流

假设初始投资1340万元中有500万元可以8%的利率从银行借到。

以下分别计算了在两种不同的偿债模式下,借债对股权现金流的影响。

第一种偿债模式为利息支付发生在每年末,第10年末偿还本金。

表5偿还债务的现金流

年份

利息支出

本金偿还

1

400000

2

400000

3

400000

4

400000

5

400000

6

400000

7

400000

8

400000

9

400000

10

400000

5000000

利息支出在税前列支,但本金不能。

通过借债,在项目开始时形成了500万元的现金流入以及每年的利息支出和到期时需要偿还的本金。

股权资本角度的现金流计算见表6。

表6利息支付发生在每年末,第10年末偿还所有的本金时的股权资本自由现金流

年份

全部资本

自由现金流

借款

利息×(1-t)

本金偿还

股权资本

自由现金流

0

(13400000)

5000000

(8400000)

1

624500

-256000

368500

2

949000

-256000

693000

3

955700

-256000

699700

4

1121085

-256000

865085

5

1127861

-256000

(383861)

6

1892846

-256000

1636846

7

2433189

-256000

2177189

8

2791148

-256000

2535148

9

3212705

-256000

2956705

10

15833188

-256000

-5000000

10577188

另外一种偿债模式是利息和本金在借债期间分期偿还。

表7给出了每年需偿还的利息和本金,总额为$745147。

计算结果依据以8%的利率向银行贷款500万元。

表7利息和本金在借债期间分期等额偿还

年份

利息支出

本金支付

未偿还的本金剩余量

1

400000

345147

4654853

2

372388

372759

4282093

3

342567

402580

3879513

4

310361

434786

3444727

5

275578

469569

2975158

6

238013

507135

2468023

7

197442

547706

1920317

8

153625

591522

1328795

9

106304

638844

689951

10

55196

689951

0

第2种还款方式下的股权资本角度的现金流计算见表8。

表8等额还款情形下的股权资本自由现金流

年份

全部资本自由现金流

贷款

利息×(1-t)

偿还本金

股权资本自由现金流

0

(13400000)

5000000

(8400000)

1

624500

256000

345147

23353

2

949000

238328

372759

337912

3

955700

219243

402580

333877

4

1121055

198361

434786

487668

5

(127861)

176370

469569

(73800)

6

1892846

152328

507135

1233383

7

2433189

126363

547706

1759121

8

2791148

98320

591522

2101306

9

3212705

68034

638844

2505827

10

15833488

35326

689951

15107911

注意:

1.使用全部资本的自由现金流量,贴现率要用WACC,得到的是公司的全部价值,如要获得权益价值,需要减去债务的市场价值;

2.使用股权自由现金流量,贴现率要用股权的资本成本,得到的是公司权益的价值。

需要注意,股权的资本成本随负债率的变化而变化。

3.可用于公司整体估值,也可以用于公司某个项目的评估。

如用于公司某个项目的评估,使用WACC的前提是公司的融资结构保持不变。

升级会员

升级会员