度tcl集团财务报表分析报告.docx

《度tcl集团财务报表分析报告.docx》由会员分享,可在线阅读,更多相关《度tcl集团财务报表分析报告.docx(11页珍藏版)》请在冰豆网上搜索。

度tcl集团财务报表分析报告

2010-2012年度TCL集团财务报表分析报告

引言…………………………………………………………第02页

公司基本信息…………………………………………………………第02页

业务介绍………………………………………………………………第03页

所处行业分析…………………………………………………………第03页

偿债能力分析………………………………………………第03页

短期偿债能力分析……………………………………………………第04页

长期偿债能力分析……………………………………………………第05页

盈利能力分析………………………………………………第06页

营运能力分析………………………………………………第07页

发展能力分析………………………………………………第08页

杜邦分析……………………………………………………第09页

分析结论及政策建议………………………………………第11页

TCL集团分析…………………………………………………………第11页

政策建议………………………………………………………………第11页

一.引言

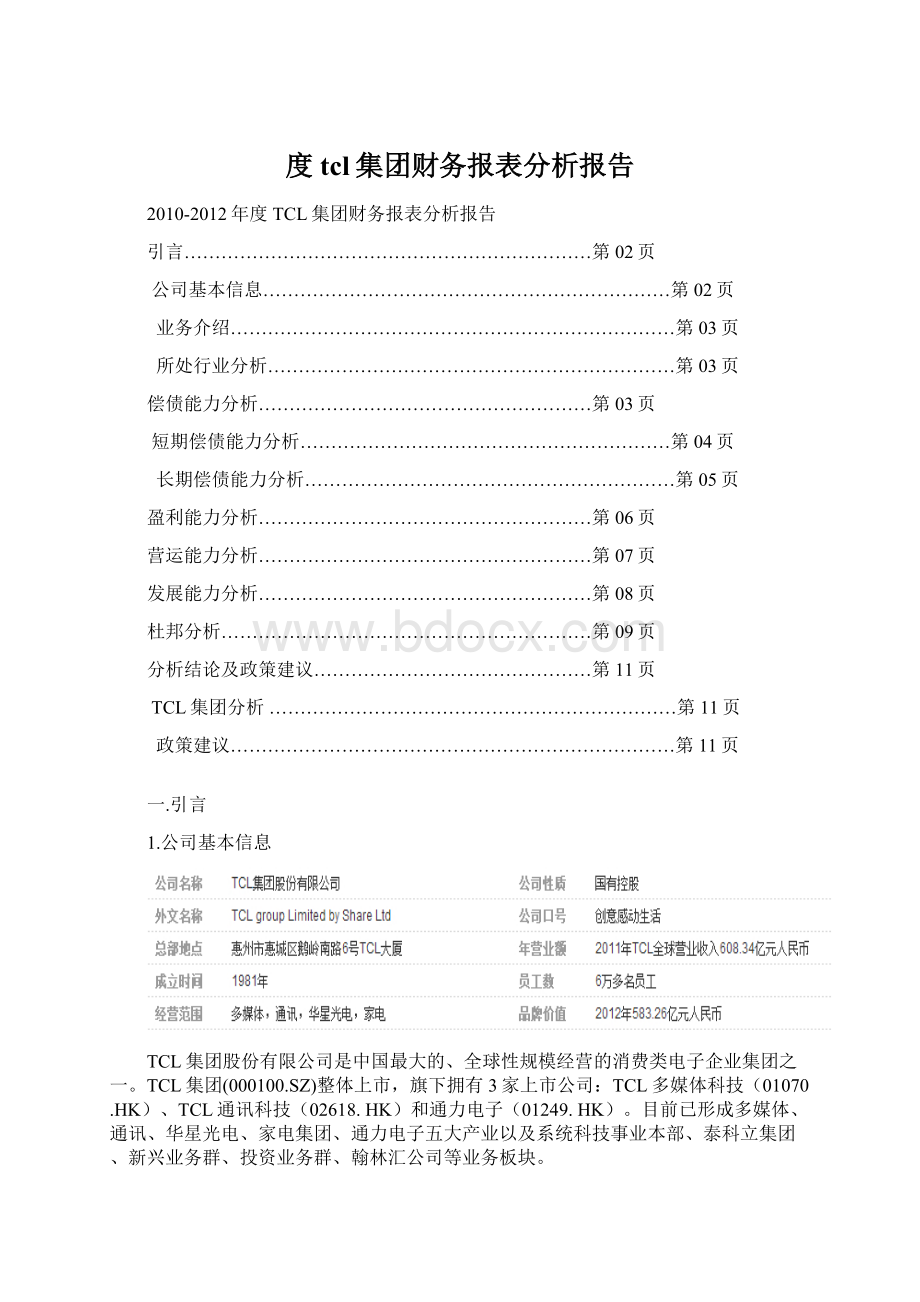

1.公司基本信息

TCL集团股份有限公司是中国最大的、全球性规模经营的消费类电子企业集团之一。

TCL集团(000100.SZ)整体上市,旗下拥有3家上市公司:

TCL多媒体科技(01070.HK)、TCL通讯科技(02618.HK)和通力电子(01249.HK)。

目前已形成多媒体、通讯、华星光电、家电集团、通力电子五大产业以及系统科技事业本部、泰科立集团、新兴业务群、投资业务群、翰林汇公司等业务板块。

TCL创立于1981年,30多年间,从广东惠州生产磁带的小合资企业,将业务逐步拓展到电话、电视、手机、冰箱、洗衣机、空调、小家电、液晶面板等领域,创造了多个第一:

中国第一台免提式按键电话、第一台28寸彩电、第一台钻石手机、第一台国产双核笔记本电脑、全球首款商用3D立体液晶电视、首台互联网电视,并率先推出全球最大110寸四倍全高清(4K2K)3D液晶电视。

TCL的国际化探索始于1999年,通过一系列自主品牌推广和跨国并购实践,奠定了坚实的海外市场基础,成为中国企业国际化的领头羊。

截至目前,TCL75000名员工遍布亚洲、美洲、欧洲、大洋洲,在全球80多个国家和地区设有销售机构,并在全球拥有23个研发机构和21个制造加工基地。

2013年,TCL集团全球营业总收入853.2亿元,其中,TCL多媒体2013年LCD电视销量1718.4万台,全球市场占有率达6.5%,居全球第三位,并以18.1%的市场占有率继续位居中国市场第一位;TCL通讯手机出货量5520万部,居全球第五;华星光电2013年销售液晶面板及模组产品2162.8万片,跃居全球第五大液晶电视面板提供商。

2013年TCL品牌价值639亿,继续蝉联中国彩电业第一品牌。

2014年,TCL集团以用户为中心,推进“智能+互联网”战略转型,建立“产品+服务”新商业模式。

构建面向未来的经营体系,提升技术能力、工业能力、全球化能力,强化以用户为中心的运营与服务能力。

五年内公司将成为全球智能终端产品的主流厂商,智能电视、智能手机销量达到全球前三,发展有ARPU值贡献的1亿家庭用户和1亿的移动用户,踏上互联网化先锋道路,致力于为用户提供极致产品的体验与服务,让生活更精彩。

2.业务介绍

涉及多媒体电子、通讯、家电、信息、电工和部品等六大产业群。

3、所处行业分析

2009年中国日用电子器具制造业市场发展迅速,产品产出持续扩张,国家产业政策鼓励日用电子器具制造业产业向高技术产品方向发展,国内企业新增投资项目投资逐渐增多。

投资者和企业经营者对日用电子器具制造业市场的关注越来越密切,这使得日用电子器具制造业市场的发展研究需求增大。

2010-2012年是中国日用电子器具制造业市场发展的关键时期,也是我国从“十一五”迈向“十二五”的过渡期,在全球金融危机风暴大环境及国内严峻经济形势下,一系列新的政策将会陆续出台,对日用电子器具制造业市场的发展必将产生重大影响;一批国家重大工程项目陆续开工建设,对日用电子器具制造业市场需求市场必将产生极大的拉动作用。

二.偿债能力分析

偿债能力是指企业偿还到期债务本息的现金保障能力,包括长期偿债能力和短期偿债能力。

通过近三年比对分析,TCL集团股份有限公司的偿债能力较低,在很大程度上影响了其信誉、信用及能否再融资等一系列关系企业继续发展重大问题,综合来讲,弊大于利。

具体分析如下:

1.短期偿债能力分析

1.流动比率=流动资产/流动负债

2.速动比率=速动资产/流动负债

速动资产=流动资产-存货-待摊费用-一年内到期的非流动资产-其他流动资产

3.现金比率=(货币资金+交易性金融资产)/流动负债

指标名称

10年

11年

12年

11年相对10年

12年相对11年

12年相对10年

行业平均

水平

增长额

相对增长

增长额

相对增长

增长额

相对增长

流动比率

1.4591

1.2655

1.1311

-0.1935

-13.27%

-0.1344

-10.62%

-0.3279

-22.48%

1.32

速动比率

1.2055

1.0098

0.8310

-0.1956

-16.23%

-0.1788

-17.71%

-0.3745

-31.07%

1.28

现金比率

0.8637

0.5649

0.4051

-0.2988

-34.60%

-0.1598

-28.29%

-0.4586

-53.10%

0.535

1.流动比率:

流动比率反映了企业资产中比较容易变现的流动资产对流动负债的保障。

公司2010—2012年度的比率呈下降趋势,10—12年由于流动资产的大幅增加,其中增长最为迅速的是其他流动资金,但11年和12年却由于应付账款的大额增长而使流动负债增长过猛,数据出现下降,使得流动比率的下降。

虽然生产企业的合理最低流动比率为2,但就该行业的相同水平比率1.32相比,仍然处于偏低水平。

2.速动比率:

由于存货的变现能力差,有可能市价和成本不相符等原因,我们将其从流动资产中取出再来评价短期偿债能力。

同样地速动比率也与流动比率的趋势相同,证明存货的改变量并不很大,不足以影响偿债能力的分析。

公司10—12年度的速动比率分别为1.2055,1.0098,0.8310。

而行业的均值为1.28.说明公司的比率处于较低水平,有逐年下降的趋势。

3.现金比率:

3年的现金比率呈下降趋势,但比率都在0.2以上,高于行业平均水平。

企业的支付能力不会有太大的问题。

(现金比率越高,表示企业可立即用于支付债务的现金类资产越多,但企业没有必要保存太多的现金类资产,这一比率太高则表示企业通过负债方式筹资的流动资产没有得到充分的利用。

)

综合来讲,公司的短期偿债能力并较低,其主要是因为流动负债过高增长,应付账款一年增长30多亿而使公司的偿债压力过大。

2.长期偿债能力分析

1、资产负债率=负债总额/资产总额*100%

=负债总额/(股东权益总额+负债总额)*100%

2、产权比率=负债总额/股东权益

指标名称

10年

11年

12年

11年相对10年

12年相对11年

12年相对10年

行业平均水平

增长额

相对增长

增长额

相对增长

增长额

相对增长

资产负债率

66.17%

73.95%

74.62%

7.78%

11.76%

6.7%

9.06%

8.45%

12.77%

68.54%

产权比率

1.96

2.83

2.94

0.87

44.39%

0.11

3.89%

0.98

50%

资产负债率表示企业对债权人权益的保障程度,负债比率低,企业偿债能力越强,债权人认为负债比率越低,投资越安全,股东则认为,不超过资金利润率的情况下,越大越好,从财务学的角度来说,一般认为我国理想化的资产负债率是40%左右.上市公司略微偏高些,但上市公司资产负债率一般也不超过50%.结合图表,可以看出10年、11年、12年的资产负债率偏高,11年的资产负债率急剧上升,是由于公司调整了资产结构,可以知道TCL集团股份有限公司长期偿债能力较薄弱,说明财务风险相对较高,可能带来现金流不足时,资金链断裂,不能及时偿债,再看产权比率,近三年企业产权比率都>1,偏高,说明企业过分的使用了财务杠杆,致使企业负债规模远大于企业自有资本规模。

结合TCL集团股份有限公司近三年资产负债表,总的来看,企业资金的处理风险较大,过分的使用了财务杠杆,这是企业日后急需解决的问题,企业应加强对偿债能力的调节,使企业能更快的发展。

三.盈利能力分析

1、销售净利率=净利润/销售收入*100%

2、总资产报酬率=息税前利润/平均资产总额=(利润总额+利息支出)/平均资产总额*100%

3、成本费用利润率=利润总额/成本费用总额=利润总额/(营业成本+管理费用+销售费用+财务费用)*100%

4、资本金报酬率=净利润/平均实收资本总额*100%

5、净资产收益率=净利润/平均净资产总额*100%

=销售净利率*总资产周转率*权益乘数

指标名称

10年

11年

12年

11年相对10年

12年相对11年

12年相对10年

行业平均水平

增长额

相对增长

增长额

相对增长

增长额

相对增长

销售净利率

0.91%

2.75%

1.83%

1.84%

201.81%

-0.92%

-33.38%

0.92%

101.08%

1.10%

总资产报酬率

1.85%

3.21%

2.15%

1.36%

73.48%

-1.05%

-32.86%

0.30%

16.48%

成本费用利润率

1.49%

3.44%

2.38%

1.95%

130.97%

-1.06%

-30.86%

0.89%

59.69%

2.45%

资本金报酬率

13.17%

26.29%

15.02%

13.12%

99.62%

-11.27%

-42.88%

1.85%

14.03%

净资产收益率

3.56%

8.94%

6.44%

5.38%

151.00%

-2.50%

-27.96%

2.88%

80.81%

6.14%

盈利能力指企业一定时期内运用各种资源赚取利润的能力。

获取利润是企业经营的最终目标,也是企业能否生存与发展的前提。

盈利能力直接关系到投资者的利益,也关系到债权人以及企业经营管理者的切身利益。

结合图表,可以看出:

TCL集团盈利能力的总体走势为波动的,其中以资本金报酬率的波动最为明显,2011年度却比以前年度有所提升。

2011年净资产收益率有较大的提升,表明了资产利用的综合效果,比率越高说明企业在增加收入节约资源方面做得越好。

同时反映了TCL集团在2011年的经营活动中取得了较好的绩效。

但是在高的净利润增长下,企业的每股收益虽有了较大幅度的增长,但仍低于行业平均值。

因此还有待提高。

2010年与2011年相比,所列指标均有惊人的上扬幅度。

其中数资本金利用率最为明显。

资本金报酬率衡量的是企业所有者投入企业争取利润的能力,三年中,2011年的资本金报酬率数值很高,说明投资者投入企业资金得到的回报很高,同时可以了解到企业管理水平和经济效益水平高,但2012年资本金报酬率明显下降,企业应该与行业比较,并且稳定本企业

升级会员

升级会员