红筹公司回归重组案例.docx

《红筹公司回归重组案例.docx》由会员分享,可在线阅读,更多相关《红筹公司回归重组案例.docx(5页珍藏版)》请在冰豆网上搜索。

红筹公司回归重组案例

发布时间:

2011-6-23

自从“半个商人半个文人”王功权通过微博宣布“公奔”后,仿佛蝴蝶效应爆发,引发在美国上市的中国红筹公司如多米诺骨牌效应一般,股价大幅下落,遭遇集体诉讼,遭遇“诚信危机”,与此同时,国内A股市场的审批机构—中国证监会郑重承诺,“加快审批进度,批量打造上市公司”,一批“轻资产”、“新商业模式”的公司纷纷登录中国资本市场,国际板也即将推出,新三板也在紧锣密鼓的实质性推进过程中,国内多层次资本市场结构已经初步形成,我们预测,红筹公司回归A股上市是大势所趋。

是以如下案例为示范,初步解答红筹公司回归A股上市的重点关注问题与程序、步骤。

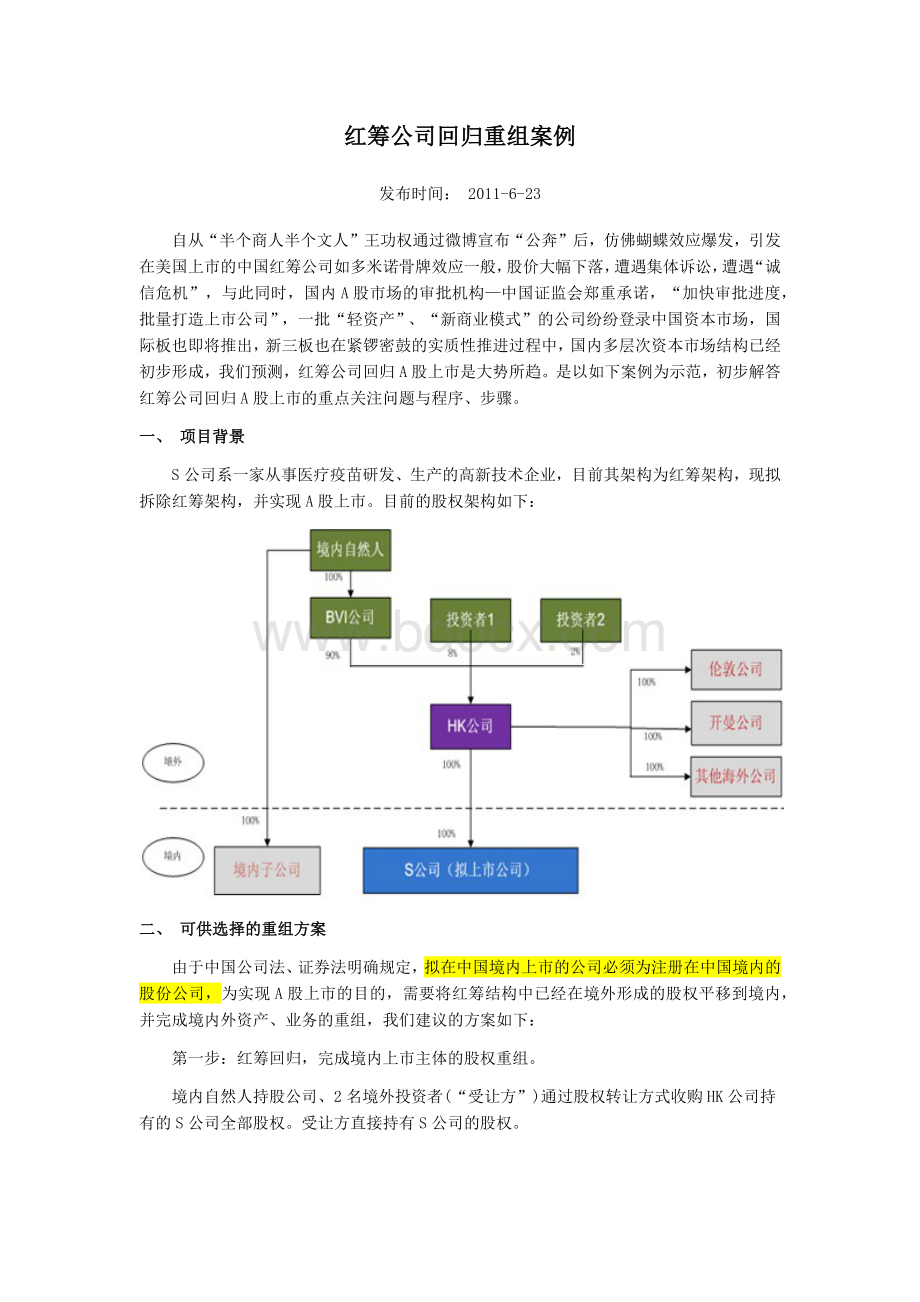

一、项目背景

S公司系一家从事医疗疫苗研发、生产的高新技术企业,目前其架构为红筹架构,现拟拆除红筹架构,并实现A股上市。

目前的股权架构如下:

二、可供选择的重组方案

由于中国公司法、证券法明确规定,拟在中国境内上市的公司必须为注册在中国境内的股份公司,为实现A股上市的目的,需要将红筹结构中已经在境外形成的股权平移到境内,并完成境内外资产、业务的重组,我们建议的方案如下:

第一步:

红筹回归,完成境内上市主体的股权重组。

境内自然人持股公司、2名境外投资者(“受让方”)通过股权转让方式收购HK公司持有的S公司全部股权。

受让方直接持有S公司的股权。

在股权转让中,股权转让价格按照注册资本的原始出资价格,转让协议生效后,HK公司豁免上述受让方支付对价的义务。

第二步:

境内外资产和业务重组,将主要资产和业务集中于境内上市主体。

S公司收购原母公司HK公司股权,从而将海外公司纳入上市架构;S公司收购境内自然人持有的其他境内公司股权,从而将境内内资业务纳入上市架构。

三、重组后的架构

红筹回归及资产、业务重组后的股权架构如下:

四、采取上述方案的原因

(一)关于豁免

(1)为何不支付而豁免对价

境内自然人在本项目中并未按照75号文办理外汇补登记。

因为S公司的股东HK公司系由境内自然人通过向境外人士借款而设立的公司,不涉及外汇出境,且HK公司在境外实际经营业务,HK公司的设立并不违反当时的法律。

虽然106号文对境内自然人境外投资外汇补登记做了扩大解释,但是在企业与外管局的沟通中,外管局并未要求企业办理外汇补登记。

现在办理外汇补登记存在一定难度,取得无须办理外汇补登记的证明亦存在不确定性。

在外汇补登记不确定的情况下,如果购汇出境,可能构成106号文项下的逃汇行为,有可能受到处罚。

[1]

另外,在698号文出台之后,税务局对于非居民企业转让中国居民企业股权的情况,若转让价格不符合独立交易价格,有权对交易价格进行调整。

[2]外管局对于非居民企业转让中国居民企业股权在对外支付前要求取得税务局出具的《对外支付税务证明》。

取得该证明需要一定的时间,而企业急于完成红筹回归,在此种情况下,我们建议对股权转让价款予以豁免,并同时办理外汇补登记或取得无需办理外汇补登记的证明,同时向有关税务机构申报纳税,而不至于由于外汇登记的事情耽误整个红筹回归及业务重组的进程。

(2)豁免对价带来的问题

豁免对价方式的采用也是基于特殊原因而考虑的,会引发一些问题。

首先,HK公司豁免境内自然人持股公司、2名境外投资者支付对价,HK公司将产生一笔亏损,由于红筹回归之后,S公司将收购HK公司,该笔亏损将进入上市架构。

S公司的注册资本为300万美元,理论上说,该笔亏损为300万美元,但是S公司的注册资本中有280万美元系由未分配利润转增而来,因此,在会计上,会计师认为HK公司的初始投资成本为20万美元,该笔亏损经相关专业机构测算,并未对上市集团的利润产生重大影响。

其次,境内自然人持股公司因该笔对价豁免而产生所得。

但是会计师与券商对于该笔所得系计入收益而缴纳企业所得税亦或计入资本公司仍存在争议。

若需缴纳企业所得税,受让方将需额外承担一笔税赋。

(二)关于股权转让

(1)为何采取股权转让而非增资的方式

我们也考虑过增资的方式。

境内自然人持股公司向S公司增资,HK公司向2名境外投资者回购股权,2名境外投资者通过回购所得资金对S公司增资,境内自然人在海外设立的BVI公司持有的HK公司股权通过回购方式注销或股权转让。

增资方式最大的优点是HK公司无须承担10%的预提所得税,即境内自然人、2名境外投资者无须承担税赋。

但是S公司的注册资本为300万美元,境内自然人增资需筹集大量现金,约2.5亿人民币。

在企业急于红筹回归的情况下,短时间内很难筹集大量现金。

此外,HK公司回购境外投资者股权亦需大量现金。

当年境外投资者的投资额分别为1500多万美元和600多万美元,而HK公司系一家正常运营的企业,回购境外投资者股权不现实。

综上,我们放弃了增资方案和股权转让价款支付方案,而选择股权转让方式并豁免对价支付。

五、红筹回归过程中境外投资者关心的问题——税赋

在设计红筹回归方案中,2名境外投资者最关心的问题就是税赋,以下将通过对重组前后上市架构的对比分析境外投资者关注税赋问题的原因。

境外投资者当年投资的是HK公司,初始投资额约为1500多万美元和600多万美元,未来上市后抛售股票时,其持有的是S公司的股份,初始投资额只能按其受让S公司股权的价格计算,即公司的注册资本乘以持股比例计算,约20多万美元。

因此有很大一部分投资额不能作为成本扣除。

但是,境外投资者系通过一家设立于香港的持股公司持有S公司股权,且持有S公司的比例均低于25%。

根据国家税务总局《关于印发内地和香港避免双重征税安排文本并请做好执行准备的通知》(国税函[2006]884号)规定,“转让第四款所述以外的任何股份取得的收益,而该项股份相当于一方居民公司至少25%的股权,可以在该一方征税;转让第一款至第五款所述财产以外的其它财产取得的收益,应仅在转让者为其居民的一方征税”,以及《关于执行<内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排>第二议定书有关问题的通知》(国税函(〔2008〕685号)规定,“凡香港居民转让其在内地居民公司中的股份或其他权益取得的收益,如果该收益人在转让行为前的十二个月内,曾经直接或间接拥有上述内地公司25%以上的股份,内地有权按相关税收法律法规的规定予以征税”,也就是说,若转让方系一家香港居民企业,持有内地居民企业的股权比例低于25%,可以仅在香港地区征税,无需在内地纳税。

实践当中,我们尚未找到有关境外投资者抛售A股上市公司股票无需缴纳的案例,境外投资者是否可以依据上述规定免征企业所得税存在不确定性。

在本项目中,境外投资者亦聘请了四大会计师事务所之一的某事务所,该事务所更倾向于境外投资无需在内地纳税的观点。

六、业务重组——证监会3号适用意见的理解

本项目中,HK公司原为境内拟上市公司S公司的股东,在红筹回归后,HK公司不再持有S公司的股权,在业务重组中,S公司将收购HK公司股权,从而海外公司股权纳入上市架构。

HK公司由母公司变为子公司,根据《<首次公开发行股票并上市管理办法>第十二条发行人最近3年内主营业务没有发生重大变化的适用意见--证券期货法律适用意见第3号》(以下简称“3号适用意见”),被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额必然超过重组前发行人相应项目100%的,发行人应在重组后运行一个会计年度后方可申请发行。

S公司的红筹回归系在2010年12月份完成,若在2011年1月份启动收购HK公司的股权,被重组方HK公司的资产不再包括S公司的资产,但是其1至11月份的营业收入和利润大于重组方S公司的相应指标。

从实质角度讲,HK公司的相关财务指标均小于S公司,在适用上述3号适用意见时,能否按照实质重于形式的角度,在计算HK公司的相关财务指标时,扣除S公司部分呢?

会计师进场后的初步意见是肯定的,券商通过与证监会有关工作人员非正式沟通后,亦认为可以扣除,但均非权威的答案。

红筹结构千差万别,需要根据每个具体的情况制定不尽相同的重组方案,仅以上述方案为例,以求抛砖引玉。

声明:

本文作者黄治国,为ChinaVenture投资中国网特约撰稿人。

升级会员

升级会员