新编会计学第三版习题答案.docx

《新编会计学第三版习题答案.docx》由会员分享,可在线阅读,更多相关《新编会计学第三版习题答案.docx(46页珍藏版)》请在冰豆网上搜索。

新编会计学第三版习题答案

新编会计学习题答案

第二章会计核算基础知识

练习题

习题一

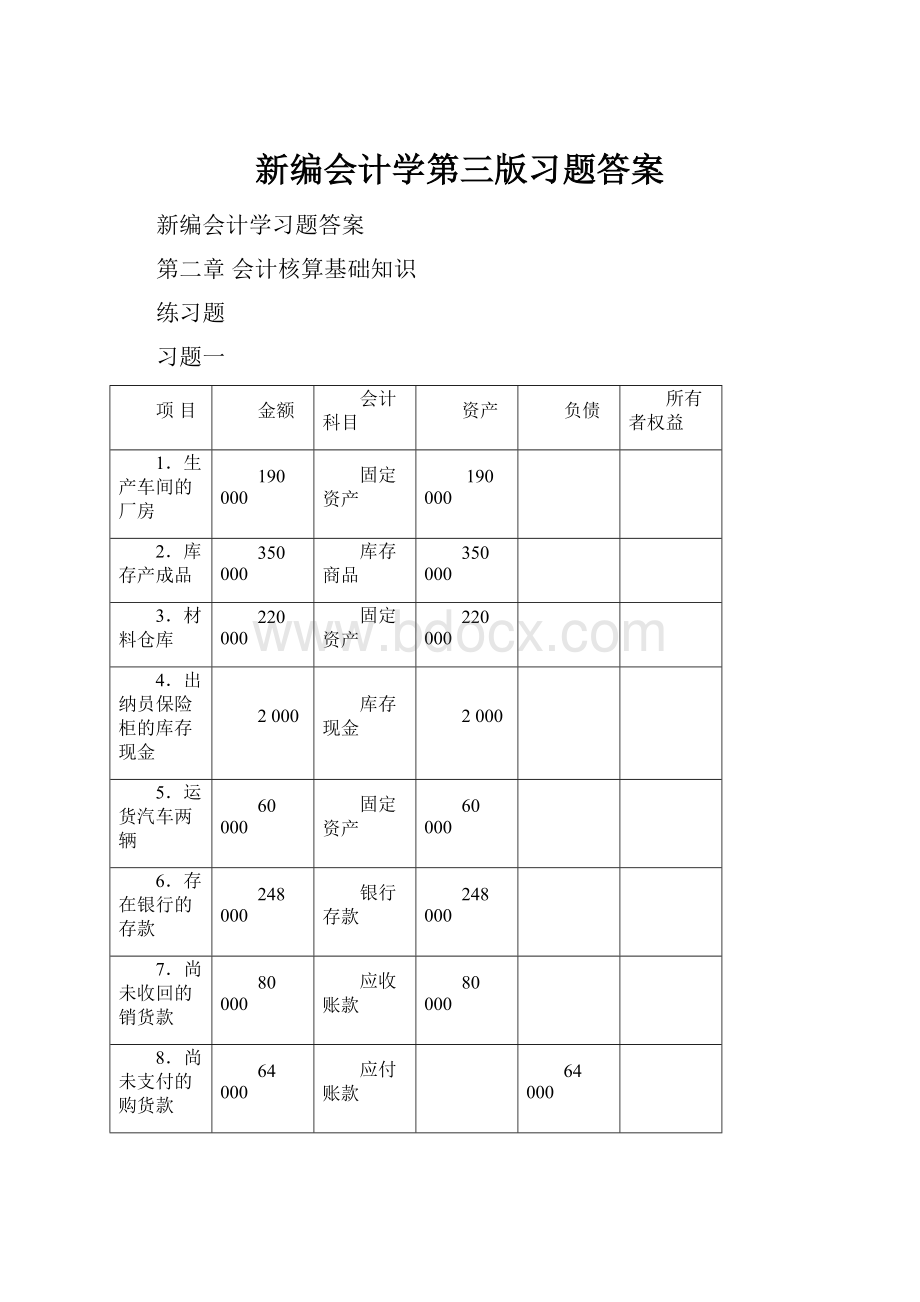

项目

金额

会计科目

资产

负债

所有者权益

1.生产车间的厂房

190000

固定资产

190000

2.库存产成品

350000

库存商品

350000

3.材料仓库

220000

固定资产

220000

4.出纳员保险柜的库存现金

2000

库存现金

2000

5.运货汽车两辆

60000

固定资产

60000

6.存在银行的存款

248000

银行存款

248000

7.尚未收回的销货款

80000

应收账款

80000

8.尚未支付的购货款

64000

应付账款

64000

9.投资者投入的资本金

1000000

实收资本

1000000

10.库存原材料

40000

原材料

40000

11.尚未交纳的税金

8000

应交税费

8000

12.向银行借入的短期借款

100000

短期借款

100000

13.职工出差借支的差旅费

6000

其他应收款

6000

14.提取的盈余公积金

24000

盈余公积

24000

合计

1196000

172000

1024000

习题二

1.编制会计分录

1)借:

银行存款90000

贷:

短期借款90000

2)借:

应付账款30000

贷:

银行存款30000

3)借:

其他应收款——李明1000

贷:

库存现金1000

4)借:

应交税费28000

贷:

银行存款28000

5)借:

库存现金3000

贷:

银行存款3000

6)借:

银行存款100000

固定资产500000

贷:

实收资本600000

2.T型账户略

3.资产负债表

资产

月初数

月末数

负债

月初数

月末数

库存现金

3000

5000

短期借款

82000

172000

银行存款

18600

147600

应付账款

53600

23600

应收账款

32000

32000

应交税费

28000

0

其他应收款

4000

5000

负债合计

163600

195600

原材料

116000

116000

所有者权益

固定资产

450000

950000

实收资本

460000

1060000

资产合计

623600

1255600

负债和所有者权益合计

623600

1255600

习题三

资产负债表

编制单位:

B公司20**年12月31日单位:

元

资产

负债及所有者权益

库存现金

1600

应付账款

6200

银行存款

32000

预收账款

2000

固定资产

38800

应付职工薪酬

400

累计折旧

3000

所有者权益

原材料

1140

实收资本

35600

预付账款

2660

盈余公积

6000

未分配利润

23000

资产总计

73200

负债和所有者权益总计

73200

利润表

编制单位:

B公司20**年单位:

元

项目

本期金额

一.营业收入

55400

减:

营业成本

20600

营业税金及附加

销售费用

管理费用

11800

财务费用

资产减值损失

二.营业利润

23000

加:

营业外收入

营业外支出

三.利润总额

23000

减:

所得税费用

5750(23000×25%)

四.净利润

17250

第三章货币资金与应收款项

习题一

解:

1、

(1)借:

库存现金50000

贷:

银行存款50000

(2)借:

管理费用900

贷:

库存现金900

(3)借:

库存现金480

贷:

主营业务收入480

(4)借:

其他应收款——张某7000

贷:

库存现金7000

(5)借:

其他应收款——备用金10000

贷:

库存现金10000

(6)借:

营业外支出300

贷:

库存现金300

(7)借:

库存现金150

管理费用6850

贷:

其他应收款——张某7000

(8)借:

银行存款16000

贷:

库存现金16000

习题二

1.银行存款余额调节表

企业银行存款日记账余额

450000

银行对账单余额

500000

加:

银行已收企业未收

100000

加:

企业已收银行未收

70000

减:

银行已付企业已付

15000

减:

企业已付银行已付

35000

调节后余额

535000

调节后余额

535000

2.若调节后的银行存款余额仍不相等,应如何处理?

应查找是否有记账错误,将错误记录加以更正。

习题三

解:

9.4

借:

应收票据——大地公司70200

贷:

主营业务收入60000

应交税费——应交增值税(销项税额)10200

10.16

借:

应收票据——新新公司17000

贷:

主营业务收入100000

应交税费——应交增值税(销项税额)17000

12.4

借:

银行存款70200

贷:

应收票据——大地公司70200

12.16

借:

应收账款——新新公司117000

贷:

应收票据——新新公司117000

习题四

解:

1)贴现期=90-(31-16+15)=60天

到期值=面值60000元

贴现息=60000×7.2%×60/360=720元

贴现所得额=60000-720=59280元

2)3.4

借:

应收账款——乙公司60000

贷:

主营业务收入50000

应交税费――应交增值税(销项税额)8500

银行存款1500

3.16

借:

应收票据——乙公司60000

贷:

应收账款——乙公司60000

4.15

借:

银行存款59280

财务费用720

贷:

应收票据——乙公司60000

6.14

借:

应收账款——乙公司60000

贷:

短期借款60000

习题五

解:

1)8.3

借:

应收账款——甲公司23400

贷:

主营业务收入20000

应交税费――应交增值税(销项税额)3400

8.18当月退回,作确认收入相反的会计分录。

不含税销售额=3510/(1+17%)=3000元

借:

主营业务收入3000

应交税费——应交增值税(销项税额)510

贷:

应收账款——甲公司3510

8.22应收账款=23400-3510=19890元

财务费用=(20000-3000)×1%=170元

借:

银行存款19720

财务费用170

贷:

应收账款——甲公司19890

2)优缺点:

总价法把库存现金折扣理解为鼓励客户提早付款而产生的经济效益,销售方给予客户的库存现金折扣,属于理财费用

净价法把客户取得的折扣视为正常现象,认为一般客户会提前付款,将由于客户超过折扣期的多收入金额视为提供信贷的金额,冲减财务费用。

习题六

解:

1)2006年:

应计提坏账准备=300万元×0.4%=1.2万元

2007年:

应计提坏账准备=90万元×0.4%=0.36万元

计提前“坏账准备”账户余额=1.2万元-3万元=-1.8万元

应补提坏账准备=0.36万元-(-1.8万元)=2.16万元

2008年:

应计提坏账准备=100万元×0.4%=0.40万元

计提前“坏账准备”账户余额=2.16万元

冲销多提的坏账准备=2.16万元-0.4万元=1.76万元

2)2006年

借:

资产减值损失——计提的坏账准备12000

贷:

坏账准备12000

2007年

借:

资产减值损失——计提的坏账准备18000

贷:

坏账准备18000

借:

坏账准备30000

贷:

应收账款——甲单位18000

——乙单位12000

借:

资产减值损失——计提的坏账准备3600

贷:

坏账准备3600

2008年

借:

应收账款——甲单位18000

贷:

坏账准备18000

借:

银行存款18000

贷:

应收账款——甲单位18000

坏账准备应为0.4万,现有21600元,故转回17600元。

借:

坏账准备17600

贷:

资产减值损失——计提的坏账准备17600

第四章存货

习题一

1、先进先出法

期初结存材料的成本=1000×21=21000元

本期购入材料的成本=800×20.5+600×21+600×22=42200元

本期发出材料的成本=(500+500)×21+200×20.5+600×20.5=37400元

期末结存材料的成本21000+42200-37400=25800元

2、加权平均法

期初结存材料的成本1000×21=21000元

本期购入材料的成本800×20.5+600×21+600×22=42200元

材料单位成本=

=

=21.07元/千克

本期发出材料的成本=21.07×1800=37926元

期末结存材料的成本=21000+42200-37926=25274元

3、移动加权平均法

期初结存材料的成本1000×21=21000元

本期购入材料的成本800×20.5+600×21+600×22=42200元

第一批发出材料的成本=500×21=10500元

当时结存的材料成本=(1000-500)×21=10500元

当时结存的材料数量=1000-500=500千克

第一批9.10收货后材料的单位成本=

=20.69元/千克

第二批9.15收货后材料的单位成本=

=20.79元/千克

第二批发出材料的成本=20.79×700=14553元

第三批发出材料的成本=20.79×600=12474元

当时结存的材料成本=10500+800×20.5+600×21-14553-12474=12473元

当时结存的材料数量=500+800+600-700-600=600千克

第三批9.28收货后材料的单位成本=

=21.39元/千克

期末结存材料成本=12473+600×22=25673元

经计算,可以看到,用先进先出法计算得出的期末结存材料成本最大,其次是移动加权平均法,再次是加权平均法。

这种顺序说明的情况是,先进先出法计算得出的期末结存材料成本更接近于市价,其次是移动加权平均法,再次是加权平均法。

习题二

1、毛利率法

10月份销售净额=132000-1000=131000元

2007年销售毛利率=

×100%=32.91%

10月份销售毛利=131000×32.91%=43112元

10月份销售成本=131000-43112=87888元

月初存贷成本+本月进货成本=本月销售成本+本月遭受火灾成本损失+月末结存成本

由于遭受火灾,所以10月末结存成本为0

本月遭受火灾成本损失=月初存贷成本+本月进货成本-本月销售成本

=20000+88000-87888=20112元

2、零售价格法

成本率=

×100%=

×100%=70.68%

月末存贷售价=28800+124000-(132000-1000)=21800元

若不遭受火灾,则月末结存存贷成本=21800×70.68%=15408元

10月份遭受火灾存贷成本=15408元

习题三

(1)9月5日

借:

原材料——A材料36000

应交税费——应交增值税(进项税额)6120

贷:

银行存款42120

(2)9月10日

借:

原材料——B材料15800

应交税费——应交增值税(进项税额)2550

贷:

应付票据18350

(3)9月18日

借:

原材料——C材料16300

应交税费——应交增值税(进项税额)2720

贷:

库存现金300

应付账款18720

(4)9月25日

借:

在途物资——A材料52500

应交税费——应交增值税(进项税额)8925

贷:

银行存款61425

(5)9月27日,不做会计处理

(6)9月30日

借:

原材料——A材料52500

贷:

在途物资52500

(7)9月30日,将9月25日所购D材料按暂估价入账:

借:

原材料——D材料8000

贷:

应付账款——暂估料款8000

下月初用红字将上述分录原数冲回

借:

原材料——D材料8000

贷:

应付账款——暂估料款8000

习题四

(1)10月5日

借:

材料采购70000

应交税费——应交增值税(进项税额)11900

贷:

银行存款81900

材料入库

借:

原材料80000(1000×80)

贷:

材料采购80000

结转节约差

借:

材料采购10000

贷:

材料成本差异10000

(2)10月10日

借:

生产成本160000

制造费用8000

贷:

原材料168000

(3)10月12日

借:

材料采购228000

应交税费——应交增值税(进项税额)38250

贷:

银行存款263250

库存现金3000

(4)10月15日

借:

原材料240000

贷:

材料采购240000

结转节约差

借:

材料采购12000

贷:

材料成本差异12000

(5)10月23日

借:

生产成本200000

管理费用2400

贷:

原材料202400

(6)10月31日

本月“材料成本差异”贷方发生额=22000元

本月收入材料的计划成本=80000+240000=3200000元

本月材料成本差异率=

×100%=-2.5%

本月发出材料应负担差异额=(168000+202400)×(-2.5%)=-9260元

生产车间领用材料的成本差异=(160000+200000)×(-2.5%)=

-9000元

车间设备维修领用材料的成本差异=8000×(-2.5%)=-

200元

管理部门领用材料的成本差异=2400×(-2.5%)

=-

60元

借:

生产成本9000

制造费用200

管理费用60

贷:

材料成本差异9260

第五章投资

习题一(注:

更正:

购入时已到期但未领取的利息为1000元)

1.2001年7月2日购入债券时

借:

交易性金融资产(成本)50000

应收利息1000

投资收益300

贷:

银行存款51300(买价+交易费)

2.2001年7月3日收到利息时(投资前的)

借:

银行存款1000

贷:

应收利息1000

3.2001年12月31日(资产负债表日,公允价值低于面值为损失)

借:

公允价值变动损益1000

贷:

交易性金融资产1000

4.2002年1月5日(持有期间收到的利息)

借:

银行存款1000

贷:

投资收益1000

5.2002年2月6日债券出售

借:

银行存款49500

贷:

交易性金融资产49000

投资收益500

习题二

1、2001年7月1日

借:

持有至到期投资——成本30000

——利息调整1300

贷:

银行存款31300

计算实际利率

每半年收利息30000×6%/2=900

31300=900×(P/A,i,6)+30000×(P/F,i,6)

运用差值法,得i=2.23%,为半年度实际利率。

2、2001年12月31日,确认利息收入,收到票面利息等

借:

应收利息900

贷:

持有至到期投资——利息调整202.01

投资收益697.99

借:

银行存款900

贷:

应收利息900

3、2002年6月30日,确认利息收入,收到票面利息等

借:

应收利息900

贷:

持有至到期投资——利息调整206.51

投资收益693.49

借:

银行存款900

贷:

应收利息900

4、2002年12月31日,确认利息收入,收到票面利息等

借:

应收利息900

贷:

持有至到期投资——利息调整211.12

投资收益688.88

借:

银行存款900

贷:

应收利息900

5、2003年6月30日,确认利息收入,收到票面利息等

借:

应收利息900

贷:

持有至到期投资——利息调整215.83

投资收益684.17

借:

银行存款900

贷:

应收利息900

6、2003年12月31日,确认利息收入,收到票面利息等

借:

应收利息900

贷:

持有至到期投资——利息调整220.64

投资收益679.36

借:

银行存款900

贷:

应收利息900

7、2004年6月30日,确认利息收入,收到票面利息和本金等

借:

应收利息900

贷:

持有至到期投资——利息调整243.89

投资收益656.11

借:

银行存款900

贷:

应收利息900

借:

银行存款30000

贷:

持有至到期投资——成本30000

习题三

A企业购入普通股占B公司股份的2%,不构成对B公司的共同控制,重大影响,应采用成本法进行核算。

(1)2001年4月5日

借:

长期股权投资565000(买价+相关税费)

贷:

银行存款565000

(2)2001年5月15日,B公司宣告分派股利

当年度被投资单位分派的股利属于对以前年度的已实现利润的分配,A企业应冲减投资成本。

借:

应收股利40000

贷:

长期股权投资40000

(3)2001年6月20日,收到库存现金股利

借:

银行存款40000

贷:

应收股利40000

(4)2002年4月25日,宣告分派股利(投资前后都有)

2001年A公司在B公司净利润中所占份额=1500000×2%=30000元

2001年A公司实际分得利润=100000×0.4=40000元

2001年A公司应确认的投资收益为150万×2%×9/12=30000元,应冲销投资成本=40000-30000=10000元

借:

应收股利40000

贷:

长期股权投资10000

投资收益30000

(5)2003年4月30日,宣告分派股利

投资后至本年末止被投资单位累计分派的现金股利=(40000+40000+3000)/2%=5500000元

投资后至上年末止被投资单位累计实现的净损益=1500000+1000000=2500000元

2008年A公司在B公司净利润中所占份额=1000000×2%=20000元

A公司实际分得利润=1000000×0.3=30000元

A公司应确认投资收益20000元,转回长期股权投资成本10000元

借:

应收股利30000

贷:

投资收益20000

长期股权投资10000

习题四

(1)2001年7月2日,A企业购入B公司股票,

借:

长期股权投资——B公司(投资成本)2000000

贷:

银行存款2000000

(2)2001年12月31日,确认投资收益,

借:

长期股权投资——B公司(损益调整)360000

贷:

投资收益360000

2002年4月15日,宣告发放库存现金股利,

借:

应收股利200000

贷:

长期股权投资——B公司(损益调整)200000

2002年4月20日,收到库存现金股利,

借:

银行存款200000

贷:

应收股利200000

(3)2002年12月31日,确认投资收益,

借:

投资收益240000

贷:

长期股权投资——B公司(损益调整)240000

(4)2003年6月30日,

借:

资产减值损失800000

贷:

长期股权投资减值准备800000

(5)2003年8月,B公司清算,

借:

银行存款900000

长期股权投资减值准备800000

长期股权投资——B公司(损益调整)80000

投资损益420000

贷:

长期股权投资——B公司(投资成本)2000000

——B公司(其他权益变动)200000

累计投资损益=360000-(240000+800000+220000)=-900000,即亏损900000元。

习题五

1.成本模式(假设该房地产预计使用40年,用直线法计提折旧。

预计年租金240000元。

)

(1)2001年2月25日购办公用房

借:

投资性房地产——成本3000000

贷:

银行存款3000000

(2)每月收到租金时24万/12

借:

银行存款20000

贷:

其他业务收入20000

(3)每月计提折旧时300万/40

借:

其他业务成本6250

贷:

投资性房地产累计折旧6250

(4)2010年末,处置投资性房地产时,已提折旧287500元。

当月增加的固定资产当月不计提折旧,2001年10个月,2002~2010年每计提12个月,合计118个月。

借:

银行存款3200000

投资性房地产累计折旧287500

贷:

投资性房地产3000000

投资收益487500

2.公允价值模式(不提折旧,但每个会计期末均应核算“公允价值价值损益”)

(1)2007年2月25日,

借:

投资性房地产——成本3000000

贷:

银行存款3000000

(2)每月收到租金时

借:

银行存款20000

贷:

其他业务收入20000

(3)2007年12月31日

借:

投资性房地产-公允价值变动150000

贷:

公允价值变动损益150000

(4)2009年12月31日

借:

公允价值变动损益100000

贷:

投资性房地产——公允价值变动100000

(5)2010年末,处置投资性房地产

借:

银行存款3200000

贷:

其他业务收入3200000

借:

其他业务成本3050000

贷:

投资性房地产——成本3000000

投资性房地产——公允价值变动50000

第六章固定资产

习题一

1.设备的入账价值=32000+1000×93%+1700=34630元

预计净残值=34630×4%=1385.20元

2.借:

在建工程34630

应交税费——应交增值税(进项税额)5510

贷:

银行存款40140

借:

固定资产34630

贷:

在建工程34630

3.

(1)平均年限法(34630—1385.20)/5=6648.96元

(2)双倍余额递减法年折旧率=2/5×100%=40%

第1年应提的折旧额34630×40%=13852元

第2年应提的折旧额

升级会员

升级会员