第六章联立方程计量经济学模型.docx

《第六章联立方程计量经济学模型.docx》由会员分享,可在线阅读,更多相关《第六章联立方程计量经济学模型.docx(19页珍藏版)》请在冰豆网上搜索。

第六章联立方程计量经济学模型

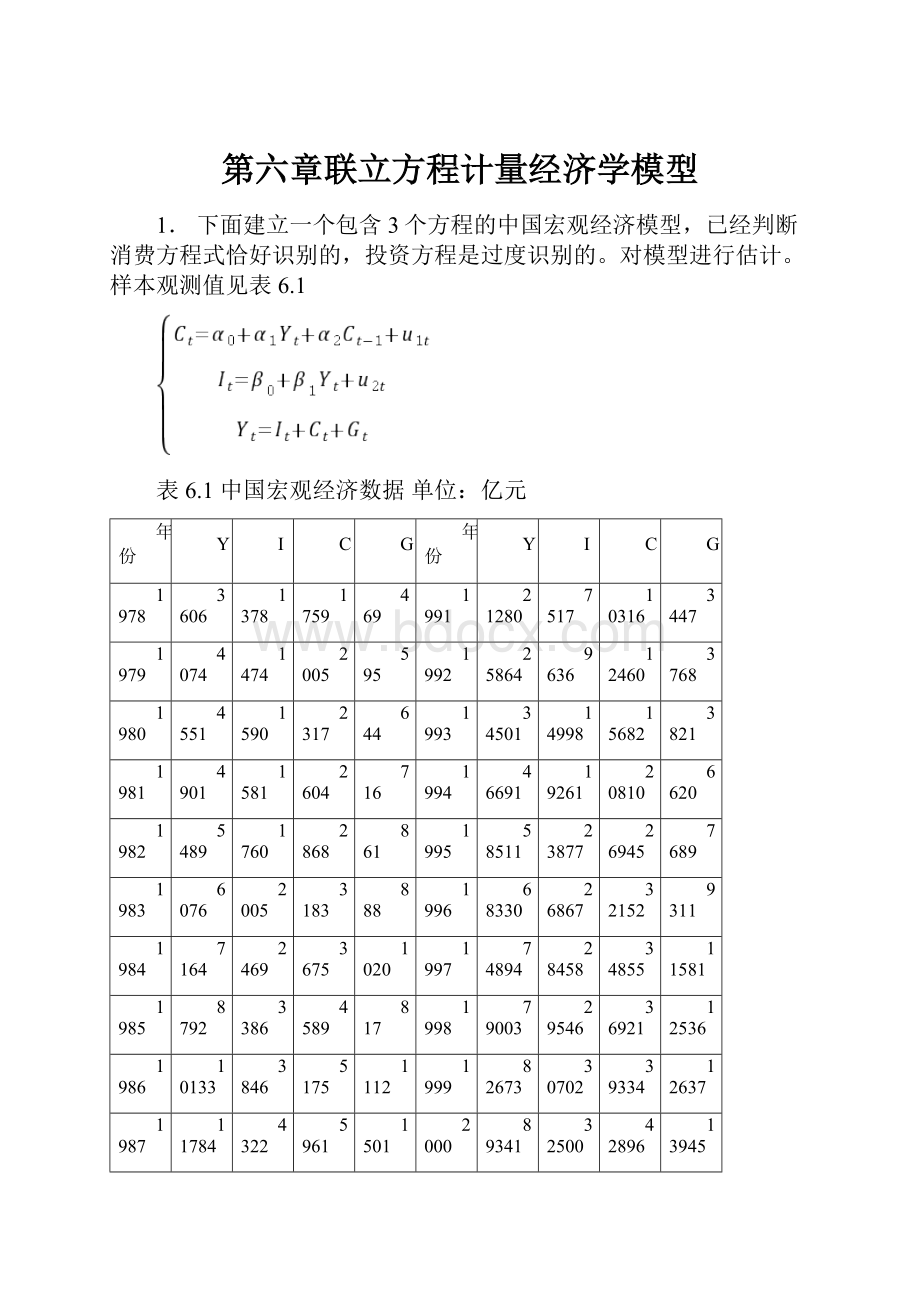

1.下面建立一个包含3个方程的中国宏观经济模型,已经判断消费方程式恰好识别的,投资方程是过度识别的。

对模型进行估计。

样本观测值见表6.1

表6.1中国宏观经济数据单位:

亿元

年份

Y

I

C

G

年份

Y

I

C

G

1978

3606

1378

1759

469

1991

21280

7517

10316

3447

1979

4074

1474

2005

595

1992

25864

9636

12460

3768

1980

4551

1590

2317

644

1993

34501

14998

15682

3821

1981

4901

1581

2604

716

1994

46691

19261

20810

6620

1982

5489

1760

2868

861

1995

58511

23877

26945

7689

1983

6076

2005

3183

888

1996

68330

26867

32152

9311

1984

7164

2469

3675

1020

1997

74894

28458

34855

11581

1985

8792

3386

4589

817

1998

79003

29546

36921

12536

1986

10133

3846

5175

1112

1999

82673

30702

39334

12637

1987

11784

4322

5961

1501

2000

89341

32500

42896

13945

1988

14704

5495

7633

1576

2001

98593

37461

45898

15234

1989

16466

6095

8524

1847

2001

107514

42355

48535

16624

1990

18320

6444

9113

2763

(1)用狭义的工具变量法估计消费方程

选取方程中未包含的先决变量G作为内生解释变量Y的工具变量,过程如下:

结果如下:

所以,得到结构参数的工具变量法估计量为:

(2)用间接最小二乘法估计消费方程

消费方程中包含的内生变量的简化式方程为:

参数关系体系为:

用普通最小二乘法估计,结果如下:

所以参数估计量为:

所以,得到间接最小二乘估计值为:

(3)用两阶段最小二乘法估计消费方程

第一阶段使用普通最小二乘法估计内生解释变量的简化方程,得到

用Y的预测值替换消费方程中的Y,过程如下:

得到预测值,然后使用工具变量法进行估计。

结果如下:

综上所述,可知道,对于恰好识别方程,三种方法得到的结论是一样的。

2.以表6.2所示的中国的实际数据为资料,估计下面的联立模型。

表6.2

年份

货币于准货币M2/亿元

国内生产总值GDP/亿元

居民消费价格指数P(1978为100

居民消费CONS/亿元

固定投资I/亿元

1990

15293.4

18319.5

165.2

9113.2

4517

1991

19349.9

21280.4

170.8

10315.9

5594.5

1992

25402.2

25863.7

181.7

12459.8

8080.1

1993

34879.8

34500.7

208.4

15682.4

13072.3

1994

46923.5

46690.7

258.6

20809.8

17042.1

1995

60750.5

58510.5

302.8

26944.5

20019.3

1996

76094.9

68330.4

327.9

32152.3

22913.5

1997

90995.3

74894.2

337.1

34854.6

24941.1

1998

104498.5

79003.3

334.4

36921.1

28406.2

1999

119897.9

82673.1

329.7

39334.4

29854.7

2000

134610.3

89112.5

331

42911.9

32917.7

建立工作文件后,进行如下步骤:

建立联立模型,并命名为MY

在SYSTEM窗口里面定义联立方程组和使用的工具变量。

选择两阶段最小二乘法进行估计。

得到如下输出结果:

所以得到联立方程计量经济学模型的估计表达式为:

3.以Klein(克莱因)联立方程模型为例介绍两阶段最小二乘估计。

首先建立工作文件,数据如表7。

表7Klein联立方程模型数据

年份

CC

PP

WP

II

KK

XX

WG

GG

TT

AA

1920

39.8

12.7

28.8

2.7

180.1

44.9

2.2

2.4

3.4

-11

1921

41.9

12.4

25.5

-0.2

182.8

45.6

2.7

3.9

7.7

-10

1922

45

16.9

29.3

1.9

182.6

50.1

2.9

3.2

3.9

-9

1923

49.2

18.4

34.1

5.2

184.5

57.2

2.9

2.8

4.7

-8

1924

50.6

19.4

33.9

3

189.7

57.1

3.1

3.5

3.8

-7

1925

52.6

20.1

35.4

5.1

192.7

61

3.2

3.3

5.5

-6

1926

55.1

19.6

37.4

5.6

197.8

64

3.3

3.3

7

-5

1927

56.2

19.8

37.9

4.2

203.4

64.4

3.6

4

6.7

-4

1928

57.3

21.1

39.2

3

207.6

64.5

3.7

4.2

4.2

-3

1929

57.8

21.7

41.3

5.1

210.6

67

4

4.1

4

-2

1930

55

15.6

37.9

1

215.7

61.2

4.2

5.2

7.7

-1

1931

50.9

11.4

34.5

-3.4

216.7

53.4

4.8

5.9

7.5

0

1932

45.6

7

29

-6.2

213.3

44.3

5.3

4.9

8.3

1

1933

46.5

11.2

28.5

-5.1

207.1

45.1

5.6

3.7

5.4

2

1934

48.7

12.3

30.6

-3

202

49.7

6

4

6.8

3

1935

51.3

14

33.2

-1.3

199

54.4

6.1

4.4

7.2

4

1936

57.7

17.6

36.8

2.1

197.7

62.7

7.4

2.9

8.3

5

1937

58.7

17.3

41

2

199.8

65

6.7

4.3

6.7

6

1938

57.5

15.3

38.2

-1.9

201.8

60.9

7.7

5.3

7.4

7

1939

61.6

19

41.6

1.3

199.9

69.5

7.8

6.6

8.9

8

1940

65

21.1

45

3.3

201.2

75.7

8

7.4

9.6

9

1941

69.7

23.5

53.3

4.9

204.5

88.4

8.5

13.8

11.6

10

建立Klein联立方程组,模型如下:

(消费方程)

(投资方程)

(私人工资方程)

(均衡需求恒等式)

(私人利润恒等式)

(私人存量恒等式)

使用的工具变量是:

WGGGTTAAPP(-1)KKXX(-1)C

过程如下:

选择System,并起名为KleinModel

在窗口空白处输入方程指令,只要求写行为方程(前3个方程),不需定义方程(后3个方程),最后一行命令列出的是所用工具变量。

对联立方程进行估计:

点击system窗口上的estimate键

选择2TSLS即两阶段最小二乘估计

得到如下Klein联立方程的估计结果:

上述输出结果与线性单方程分析相同。

1.对联立方程组进行预测

联立方程的预测是以上述估计结果为基础进行的。

主要分为3步:

第1步:

建立模型

出现如下对话框:

第2步:

输入定义方程

由于在设定联立方程时没有输入定义方程,因此在求解模型时应该加入,否则,模型只识别System中设定的内生变量。

加入定义方程的方法如下:

输入需要加入的定义方程:

这时模型窗口如下:

第3步:

求解模型

模型求解窗口如下:

介绍预测的两种处理方法的操作步骤:

(1)把某个(某些)内生变量视为外生变量进行预测的方法

过程如下:

在弹出的窗口中选择作为外生变量处理的内生变量

此时预测时就会把CC当作外生变量处理了。

(2)仅对联立方程模型中部分内生变量进行预测

过程如下:

使用变量追踪模块,在空白处输入想要预测的内生变量名:

则预测结果只给出CC、II、KK、WP这些内生变量的预测值。

升级会员

升级会员