权威券商2012策略汇总.docx

《权威券商2012策略汇总.docx》由会员分享,可在线阅读,更多相关《权威券商2012策略汇总.docx(4页珍藏版)》请在冰豆网上搜索。

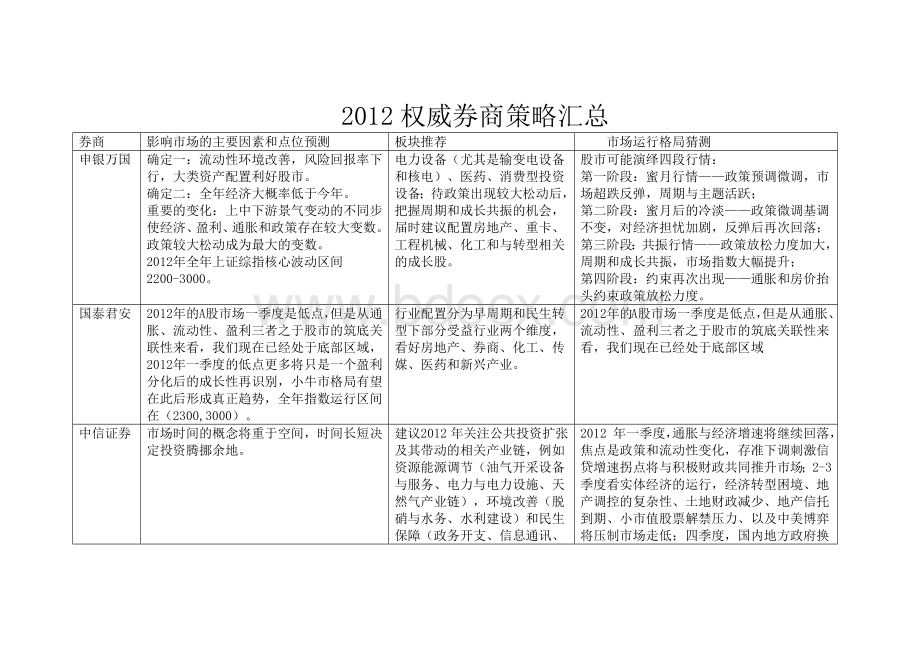

2012权威券商策略汇总

券商

影响市场的主要因素和点位预测

板块推荐

市场运行格局猜测

申银万国

确定一:

流动性环境改善,风险回报率下行,大类资产配置利好股市。

确定二:

全年经济大概率低于今年。

重要的变化:

上中下游景气变动的不同步使经济、盈利、通胀和政策存在较大变数。

政策较大松动成为最大的变数。

2012年全年上证综指核心波动区间2200-3000。

电力设备(尤其是输变电设备和核电)、医药、消费型投资设备;待政策出现较大松动后,把握周期和成长共振的机会,届时建议配置房地产、重卡、工程机械、化工和与转型相关的成长股。

股市可能演绎四段行情:

第一阶段:

蜜月行情——政策预调微调,市场超跌反弹,周期与主题活跃;

第二阶段:

蜜月后的冷淡——政策微调基调不变,对经济担忧加剧,反弹后再次回落;

第三阶段:

共振行情——政策放松力度加大,周期和成长共振,市场指数大幅提升;

第四阶段:

约束再次出现——通胀和房价抬头约束政策放松力度。

国泰君安

2012年的A股市场一季度是低点,但是从通胀、流动性、盈利三者之于股市的筑底关联性来看,我们现在已经处于底部区域,2012年一季度的低点更多将只是一个盈利分化后的成长性再识别,小牛市格局有望在此后形成真正趋势,全年指数运行区间在(2300,3000)。

行业配置分为早周期和民生转型下部分受益行业两个维度,看好房地产、券商、化工、传媒、医药和新兴产业。

2012年的A股市场一季度是低点,但是从通胀、流动性、盈利三者之于股市的筑底关联性来看,我们现在已经处于底部区域

中信证券

市场时间的概念将重于空间,时间长短决定投资腾挪余地。

建议2012年关注公共投资扩张及其带动的相关产业链,例如资源能源调节(油气开采设备与服务、电力与电力设施、天然气产业链),环境改善(脱硝与水务、水利建设)和民生保障(政务开支、信息通讯、医疗卫生)等领域。

2012年一季度,通胀与经济增速将继续回落,焦点是政策和流动性变化,存准下调刺激信贷增速拐点将与积极财政共同推升市场;2-3季度看实体经济的运行,经济转型困境、地产调控的复杂性、土地财政减少、地产信托到期、小市值股票解禁压力、以及中美博弈将压制市场走低;四季度,国内地方政府换届完成,十八大召开,美国总统选举进入最后阶段,经济发展模式确立,市场底部奠定。

招商证券

从经济周期角度看,明年属于低增长低通胀阶段。

详细而言,出口回落比较确定,实际消费增速因通胀回落而出现稳中趋升也比较确定,经济走势关键取决于投资波动,我们判断因经济和通胀的快速回落,明年上半年政策将不得不出现明显放松,从而投资和经济增速下半年回升。

大众型消费品及相关制造业。

从配置节奏上看,一季度:

配置稳定增长性医药、食品饮料、纺织服装等消费品。

明年二、三季度:

关注估值和盈利修复的进展,增加制造业和周期性行业配置,化工、家电、汽车等。

2011年即是滞胀,经济增长和流动性都趋差,股市单边下跌,2012年是低增长低通胀,流动性的好转比较确定,股市优于今年,单边下跌会结束。

鉴于对流动性上半年放松下半年回笼的判断,指数中间高两头低的概率较大。

华夏证券

经济大概率上会先抑后扬,货币政策总体上会保持一个中性略偏紧的状态,政策重心更加侧重“稳增长”,全年A股市场总体出现趋势性机会概率不大。

食品饮料,包括白酒和大众消费品,旅游/电力设备.

主题投资方面

政策支持:

传媒、农业科技等具备政策支持的行业。

产业转移:

这是可以得到业绩支撑、可持续的板块,主要是电子和部分制造业。

2012年,我们对A股市场走势持谨慎的判断,全年出现趋势性机会的概率不大。

市场走势将更多的取决于经济基本面的变化,同时影响市场的其他因素(政策、流动性、估值、投资者情绪)等将逐渐转好,市场可能会震荡筑底,之后随着经济企稳,企业盈利回升,市场会有所好转,期间受到欧债危机反复等扰动因素的影响,市场可能会呈现较大波动。

如果经济和政策走势不出意外,那么最有可能的情况是,经济调整上半年见底之后,市场会有机会,由于经济周期性上升,我们预计周期股到时会获得巨大的驱动力。

长江证券

盈利周期:

价格回落对需求复苏的领先性是稳定的,在3-4个月。

如果中国潜在经济增速出现回落,则需求启动被延后,经济于明年2季度见底的可能性较大。

产业结构调整:

交运设备、专用设备、医药、零售等;

主题方向:

通信行业、环保行业;

◆传统路径:

一季度:

风险防御;二、三季度:

PE回升、低估值及价格弹性;四季度:

盈利增长;

市场全年探底回升、年度向上;二季度中前期是拐点

广发证券

预计2012年A股市场将取得温和正回报,动力来自盈利增速触底回升和风险溢价下降

指数波动区间为2300-3100,市场下跌的极端水平在2100附近

看好必需消费品、消费性服务业和政策支持行业。

建议超配:

环保、传媒,食品饮料、医药、服装,信息设备、电力和地产龙头;回避交运、有色、钢铁和轻工。

从转型看战略主题:

挖掘成长。

看好

(1)中低收入户和中部区域消费加速,行业上看好服装、通信和文化娱乐;

(2)环保主题,中性情景下十二五环保投资超5万亿,2012-2013年是增长高峰。

银河证券

宏观政策、流动性、制度创新与国际因素是2012年A股市场运行的主要驱动因素。

我们对2012年A股走势持谨慎乐观态度,曲折震荡回升或是市场运行主基调,上证综指核心波动区间为2300点-3100点,极端波动带来交易机会

从全球性滞胀和供给主义的必然政策选择来看,有五条投资布局可供参考:

1)从全球债务出路的角度,可关注资源品的价值,如采矿业、公用事业、农业等;2)从发展模式转型角度,可关注进口替代的机会,如高端装备、精密仪器、精细化工、机械基础件、自主品牌汽车等;3)从社会转型角度,可关注中产阶级扩大带来的内需扩张机会,如消费;4)从科技动力释放角度,可关注战略新兴产业的机会;5)从制度动力释放角度,可关注大服务业的机会。

曲折震荡回升或是市场运行主基调

升级会员

升级会员