精品全国汽车销量排行报告.docx

《精品全国汽车销量排行报告.docx》由会员分享,可在线阅读,更多相关《精品全国汽车销量排行报告.docx(22页珍藏版)》请在冰豆网上搜索。

精品全国汽车销量排行报告

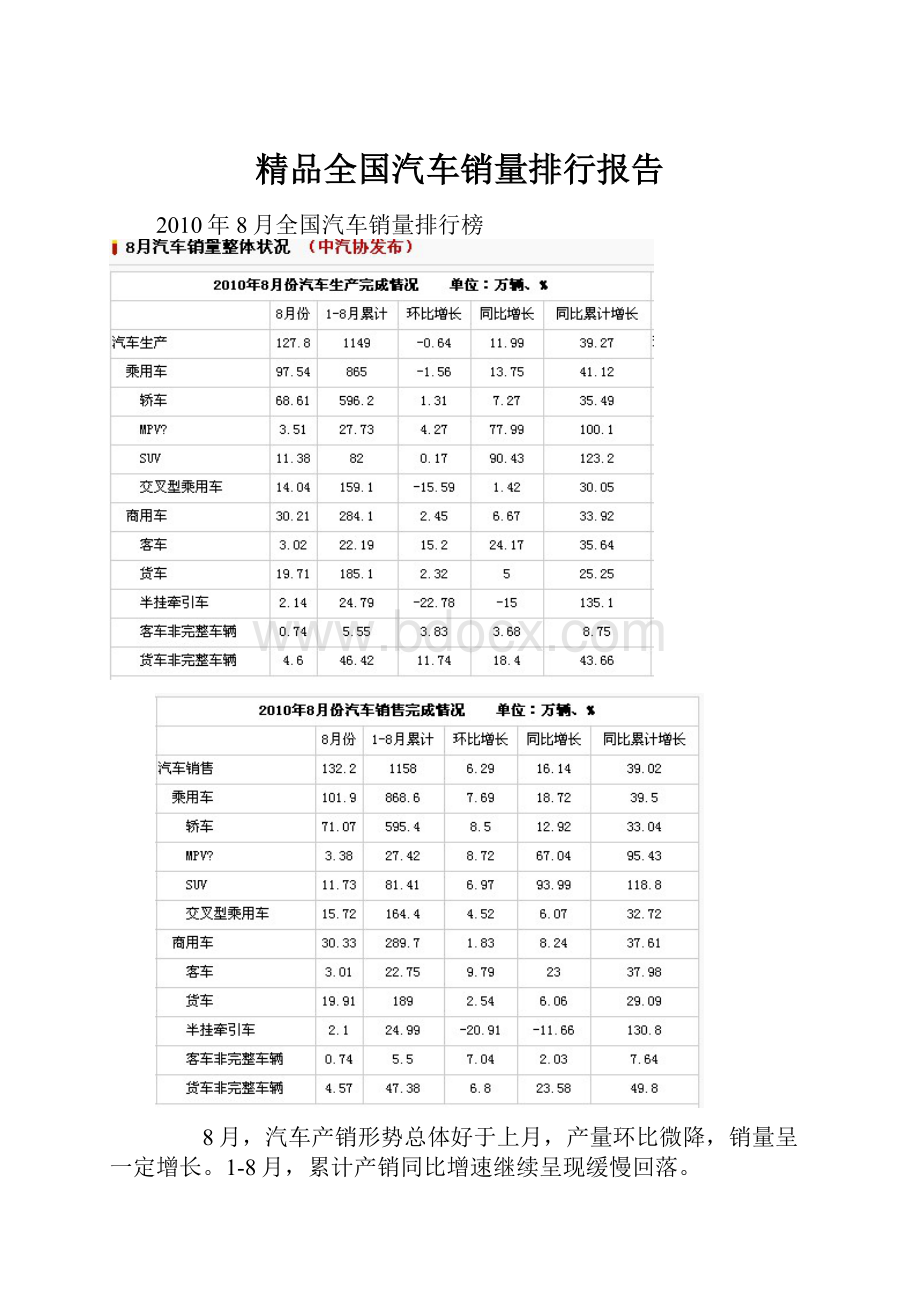

2010年8月全国汽车销量排行榜

8月,汽车产销形势总体好于上月,产量环比微降,销量呈一定增长。

1-8月,累计产销同比增速继续呈现缓慢回落。

产销总体概述:

8月,汽车生产127.75万辆,环比下降0.64%,同比增长11.99%;销售132.23万辆,环比增长6.29%,同比增长16.14%。

其中:

乘用车生产97.54万辆,环比下降1.56%,同比增长13.75%;销售101.90万辆,环比增长7.69%,同比增长18.72%。

商用车生产30.21万辆,环比增长2.45%,同比增长6.67%;销售30.33万辆,环比增长1.83%,同比增长8.24%。

1-8月,汽车产销1149.06万辆和1158.26万辆,同比增长39.27%和39.02%。

乘用车产销865.00万辆和868.61万辆,同比增长41.12%和39.50%;商用车产销284.06万辆和289.65万辆,同比增长33.92%和37.61%。

8月,乘用车市场表现好于上月,当月销量再超百万,环比呈一定增长,结束了淡季行情。

1-8月,乘用车销量同比增速继续呈现温和回落,市场总体保持理性发展。

8月,与上月相比,除交叉型乘用车产量继续呈一定下降外,其它品种产销均保持小幅增长;与上年同期相比,交叉型乘用车和基本型乘用车(轿车)产销增速略低,多功能乘用车(MPV)和运动型多用途乘用车(SUV)增速依然较快。

8月,基本型乘用车(轿车)产销68.61万辆和71.07万辆,环比增长1.31%和8.50%,同比增长7.27%和12.92%;多功能乘用车(MPV)产销3.51万辆和3.38万辆,环比增长4.27%和8.72%,同比增长77.99%和67.04%;运动型多用途乘用车(SUV)产销11.38万辆和11.73万辆,环比增长0.17%和6.97%,同比增长90.43%和93.99%;交叉型乘用车产销14.04万辆和15.72万辆,产量环比下降15.59%,销量增长4.52%,同比增长1.42%和6.07%。

1-8月,基本型乘用车(轿车)产销596.19万辆和595.36万辆,同比增长35.49%和33.04%;多功能乘用车(MPV)产销27.73万辆和27.42万辆,同比增长1.0倍和95.43%;运动型多用途乘用车(SUV)产销82.00万辆和81.41万辆,同比增长均为1.2倍;交叉型乘用车产销159.08万辆和164.42万辆,同比增长30.05%和32.72%。

8月,乘用车自主品牌共销售41.94万辆,占乘用车销售总量的41.16%,占有率较上月提升1.24个百分点。

日系、德系、美系、韩系和法系分别销售20.18万辆、18.03万辆、10.64万辆、8.58万辆和2.53万辆,分别占乘用车销售总量的19.80%、17.69%、10.44%、8.42%和2.49%;与上月相比,日系、美系和法系占有率呈一定下降,德系和韩系有所增长。

8月,自主品牌轿车共销售19.58万辆,占轿车销售总量的27.55%,占有率较上月提升1.22个百分点。

日系、德系、美系、韩系和法系轿车分别销售15.62万辆、16.43万辆、10.12万辆、6.79万辆和2.53万辆,占轿车销售总量的21.97%、23.12%、14.23%、9.56%和3.57%。

其中:

德系车市场占有率超过日系车,表现比较突出。

1-8月,乘用车自主品牌共销售397.95万辆,占乘用车销售总量的45.81%。

日系、德系、美系、韩系和法系分别销售171.83万辆、123.88万辆、87.90万辆、64.52万辆和22.53万辆,占乘用车销售总量的19.78%、14.26%、10.12%、7.43%和2.59%。

1-8月,自主品牌轿车共销售182.15万辆,占轿车销售总量的30.59%。

日系、德系、美系、韩系和法系轿车分别销售138.00万辆、115.95万辆、83.62万辆、53.11万辆和22.53万辆,占轿车销售总量的23.18%、19.48%、14.05%、8.92%和3.78%。

商用车产销情况:

8月,在商用车主要品种中,半挂牵引车产销环比下降比较明显,其它品种呈不同程度增长,其中客车增速更快;与上年同期相比,半挂牵引车年内首次出现下降,其它品种呈稳定增长,其中客车与货车非完整车辆增速更为明显。

8月,客车产销3.02万辆和3.01万辆,环比增长15.20%和9.79%,同比增长24.17%和23.00%;货车产销19.71万辆和19.92万辆,环比增长2.32%和2.54%,同比增长5.00%和6.06%;半挂牵引车产销2.14万辆和2.10万辆,环比下降22.78%和20.91%,同比下降15.00%和11.66%;客车非完整车辆产销0.74万辆和0.73万辆,环比增长3.83%和7.04%,同比增长3.68%和2.03%;货车非完整车辆产销4.60万辆和4.57万辆,环比增长11.74%和6.80%,同比增长18.40%和23.58%。

1-8月,客车产销22.19万辆和22.75万辆,同比增长35.64%和37.98%;货车产销185.11万辆和189.03万辆,同比增长25.25%和29.09%;半挂牵引车产销24.79万辆和24.99万辆,同比增长1.4倍和1.3倍;客车非完整车辆产销5.55万辆和5.50万辆,同比增长8.75%和7.64%;货车非完整车辆产销46.42万辆和47.38万辆,同比增长43.66%和49.80%。

8月,从前十名轿车品牌销量排名情况来看,德系车表现依旧不俗,共有4个品牌进入前十名,奇瑞旗下的旗云和QQ分列第8和第9位,表现同样出色。

8月,销量排名前十位的轿车品牌依次是:

捷达、凯越、朗逸、桑塔纳、悦动、新宝来、F3、旗云、QQ和卡罗拉,分别销售2.14万辆、2.03万辆、2.02万辆、1.90万辆、1.78万辆、1.76万辆、1.47万辆、1.43万辆、1.35万辆和1.33万辆。

8月,上述十个品牌共销售17.21万辆,占轿车销售总量的24%。

1-8月,销量排名前十位的轿车品牌依次为:

F3、朗逸、捷达、悦动、凯越、桑塔纳、夏利、科鲁兹、雅阁和新宝来,分别销售18.35万辆、15.75万辆、15.25万辆、15.09万辆、14.21万辆、12.76万辆、11.77万辆、11.28万辆、11.12万辆和10.89万辆。

1-8月,上述十个品牌共销售136.47万辆,占轿车销售总量的23%。

8月,从前十家轿车生产企业销量排名情况来看,一汽大众再回首位,奇瑞排名也有较快提升。

8月,销量位居前十位的轿车生产企业依次为:

一汽大众、上海大众、上海通用、北京现代、奇瑞、东风日产、比亚迪、长安福特、一汽丰田和吉利,分别销售8.01万辆、7.60万辆、7.37万辆、4.83万辆、4.22万辆、3.87万辆、3.09万辆、2.88万辆、2.82万辆和2.55万辆。

8月,上述十家企业共销售47.24万辆,占轿车销售总量的66%。

1-8月,销量排名前十位的轿车生产企业依次为:

上海通用、上海大众、一汽大众、北京现代、东风日产、比亚迪、奇瑞、吉利、长安福特和一汽丰田,分别销售58.75万辆、56.46万辆、54.41万辆、37.13万辆、36.82万辆、35.29万辆、29.27万辆、25.26万辆、25.13万辆和24.10万辆。

1-8月,上述十家企业共销售382.62万辆,占轿车销售总量的64%。

8月,销量排名前五位的SUV品牌依次为:

哈弗、本田CRV、途观、RAV4、和IX35,分别销售1.35万辆、1.20万辆、0.93万辆、0.83万辆和0.82万辆。

8月,上述五个品牌共销售5.13万辆,占SUV销售总量的44%。

1-8月,销量排名前五位的SUV品牌依次为:

哈弗、本田CRV、RAV4、汉兰达和圣达菲,分别销售9.41万辆、8.86万辆、6.40万辆、5.25万辆和4.86万辆。

1-8月,上述五个品牌共销售34.78万辆,占SUV销售总量的43%。

8月,销量排名前五位的MPV品牌依次为:

瑞风、别克GL8、森雅、奥德赛和普利马,分别销售4982辆、4742辆、4389辆、3081辆和2267辆。

8月,上述五个品牌共销售1.95万辆,占MPV销售总量的58%。

1-8月,销量排名前五位的MPV品牌依次为:

瑞风、别克GL8、奥德赛、森雅和普利马,分别销售4.29万辆、3.83万辆、2.93万辆、2.46万辆和2.08万辆。

1-8月,上述五个品牌共销售15.59万辆,占MPV销售总量的57%。

重点企业(集团)情况:

8月,销量排名前十位的汽车生产企业依次为:

上汽、一汽、东风、长安、北汽、奇瑞、广汽、华晨、长城和比亚迪,分别销售28.41万辆、20.32万辆、18.89万辆、14.07万辆、11.50万辆、5.69万辆、5.30万辆、3.69万辆、3.16万辆和3.11万辆;与上月相比,东风、广汽和比亚迪有所下降,其它企业呈不同程度增长,其中奇瑞和长城增速更为显著。

8月,上述十家企业共销售汽车114.14万辆,占汽车销售总量的86%。

1-8月,销量排名前十位的汽车生产企业依次是:

上汽、东风、一汽、长安、北汽、广汽、奇瑞、比亚迪、华晨和江淮,分别销售232.58万辆、165.99万辆、162.46万辆、153.08万辆、96.75万辆、46.57万辆、40.50万辆、35.31万辆、33.22万辆和31.48万辆;与上年同期相比,十家企业继续保持较快增长。

1-8月,上述十家企业共销售汽车997.94万辆,占汽车销售总量的86%。

8月,销量排名前十位的乘用车生产企业依次为:

上海大众、上汽通用五菱、一汽大众、上海通用、北京现代、奇瑞、东风日产、一汽丰田、重庆长安 和比亚迪,分别销售8.63万辆、8.58万辆、8.43万辆、7.84万辆、6.08万辆、5.64万辆、4.83万辆、3.90万辆、3.61万辆和3.11万辆;与上月相比,东风日产和比亚迪呈一定下降,奇瑞、北京现代和一汽大众增速较快。

8月,上述十家企业共销售乘用车60.65万辆,占乘用车销售总量的60%。

1-8月,销量排名前十位的乘用车生产企业依次为:

上汽通用五菱、上海通用、上海大众、一汽大众、重庆长安、北京现代、东风日产、奇瑞、比亚迪和一汽丰田,分别销售79.85万辆、62.58万辆、62.07万辆、56.17万辆、45.55万辆、43.74万辆、43.44万辆、40.04万辆、35.31万辆和31.59万辆;与上年同期相比,十家企业增速均超过20%,其中上海通用、上海大众和比亚迪增速居前。

1-8月,上述十家企业共销售乘用车500.34万辆,占乘用车销售总量的58%。

8月,销量排名前十位的商用车生产企业依次为:

北汽福田、东风、一汽、江淮、金杯股份、江铃、重汽、重庆长安、上汽通用五菱和陕汽,分别销售4.62万辆、4.50万辆、2.51万辆、1.76万辆、1.68万辆、1.52万辆、1.20万辆、1.14万辆、0.98万辆和0.89万辆;与上月相比,北汽福田、一汽、江淮和重汽呈不同程度下降,上汽通用五菱和江铃增速较快。

8月,上述十家企业共销售商用车20.80万辆,占商用车销售总量的69%。

1-8月,销量排名前十位的商用车生产企业依次为:

北汽福田、东风、一汽、江淮、重汽、金杯股份、重庆长安、江铃、陕汽和南汽,分别销售46.01万辆、43.19万辆、27.01万辆、18.28万辆、15.39万辆、14.82万辆、11.79万辆、11.41万辆、8.51万辆和7.63万辆;与上年同期相比,北汽福田和重庆长安增速相对略低,其它企业继续保持快速增长,其中陕汽、江铃和东风增速更快。

1-8月,上述十家企业共销售商用车204.04万辆,占商用车销售总量的70%。

中汽研:

8月汽车销量121万 环比增长15%

根据中国汽车技术研究中心(以下简称中汽中心)最新发布数据显示,8月份,全国汽车产量完成120.42万辆,环比降低2.74%,同比增长10.15%;销量完成121.55万辆,环比增长15.09%,同比增长55.72%,在经历7月销售谷底之后强劲反弹,提前进入销售旺季。

1-8月份,汽车累计产销量分别为1091.45万辆和945.69万辆,同比累计分别增长35.45%和31.53%。

8月份,乘用车生产92.96万辆,环比降低2.06%,同比增长12.60%;销售97.73万辆,环比增长18.85%,同比增长59.26%,销量同比增幅较7月增加43.83个百分点,乘用车库存量有所降低。

8月份,在乘用车各细分车型产量中,环比除轿车基本持平外其余车型产量均具有不同程度下滑,同比除交叉型乘用车外均实现不同程度增长;在各细分车型销量中,全部车型环比和同比均实现增长。

8月份,商用车生产27.46万辆,环比下降4.95%,同比增长2.59%;销售23.82万辆,环比增长1.84%,同比增长42.73%。

1-8月份,商用车累计产销量分别为268.76万辆和218.31万辆,同比累计分别增长32.18%和43.83%。

8月份,商用车市场虽然总体表现弱于乘用车,但也显露出回升迹象。

7月份,汽车进口7.16万辆,环比增长5.00%,同比增长97.21%,其中乘用车进口6.91万辆,占汽车进口总量的96.52%。

7月份单车进口均价为3.53万美元,较6月份下降3.55%。

7月份,汽车出口5.29万辆,环比下降5.87%,同比增长75.21%,其中乘用车出口2.70万辆,占汽车出口总量的51.08%,环比下降6.31%,同比增长120.40%;商用车出口2.59万辆,占汽车出口总量的48.92%,环比下降5.40%,同比增长44.31%。

7月份单车出口均价为1.12万美元,较6月份下降6.67%。

7月份,汽车出口与6月相比虽然出现了小幅下滑,但同比仍然保持较高的增长速度,汽车出口形势依然向好。

1-7月份,汽车累计进口45.96万辆,同比累计增长152.42%;累计出口30.33万辆,同比累计增长58.92%。

1-7月份汽车累计净进口15.63万辆,贸易逆差为133.18亿美元。

8月份中国汽车市场发展主要呈现如下特点:

(1)8月份汽车市场强劲反弹,提前进入销售旺季

8月份,汽车销售121.55万辆,环比增长15.09%,同比增长55.72%,在经历7月销售谷底之后强劲反弹,提前进入销售旺季。

在汽车销量连续三个月环比下降,汽车库存周期逐月增长,库存量不断上升的情况下,8月份中国汽车市场出现逆转,市场表现好于预期。

(2)节能汽车补贴政策效果十分明显

132款节能汽车产品8月份销量为12.96万辆,较7月份增长32.04%,明显高于轿车的总体增长水平,政策拉动作用非常明显。

节能汽车产品8月份销量占乘用车销量的13.26%,占1.6L及以下乘用车销量的19.88%。

节能汽车补贴政策的推出不仅刺激了节能车型的热销,同时也促使部分其它车型降价促销,从而带动乘用车总体市场的发展。

随着节能汽车产品目录的陆续发布以及政策拉动作用的进一步增强,节能汽车产品在乘用车的比重也将迅速增长。

(3)1.6L及以下排量轿车市场份额继续提升,产品结构更加趋于合理

8月份,1.6L及以下排量轿车销售48.07万辆,环比增长21.08%,同比增长60.56%,占轿车销售总量的68.94%,占比较7月份增加1.03个百分点。

其中1.6L轿车销售24.84万辆,占1.6L及以下排量轿车销量的51.67%,其次是1.5L排量车型,销售9.36万辆,占比为19.48%,1.6L和1.5L排量车型占1.6L及以下轿车销量的70%以上。

(4)自主品牌市场份额略有下降,日系车市场份额略有回升

从轿车各系别车型销量来看,8月份自主品牌轿车销售17.64万辆,环比增长16.60%,市场占比为25.30%,较7月份降低0.57个百分点;日系车销售17.61万辆,环比增长26.98%,市场占比为25.26%,较7月份增加0.84个百分点;欧系车销售17.42万辆,环比增长16.89%,占比为24.98%,较7月份降低0.50个百分点。

自主品牌、日系车和欧系车市场份额相当,其中日系车销量环比增幅较大,自主品牌、欧系车销量环比增幅相对较小。

美系车和韩系车市场份额略有提升。

(5)两厢车市场接受度提高

从轿车车身型式来看,8月份三厢车销售54.80万辆,环比增长20.90%,同比增长50.59%;两厢车销售14.92万辆,环比增长17.06%,同比增长84.63%,两厢车销量同比增幅明显高于三厢车,说明两厢车越来越为消费者所接受。

(6)轿车自动档比例增加趋势明显

从轿车装配变速器来看,8月份自动档轿车销售32.96万辆,占轿车销量的47.27%,较去年同期增加1.03个百分点。

装配自动变速器以4AT、6AT、5AT为主,同时还有CVT和AMT等车型。

(7)SUV销量同比翻番,依然保持旺销态势

8月份,SUV生产9.43万辆,环比下降3.72%,同比增长70.43%;销售8.75万辆,环比增长13.75%,同比增长117.13%。

其中两驱SUV销售3.35万辆,环比增长17.03%,占比为38.32%;四驱SUV销售5.40万辆,环比增长11.81%,占比为61.68%。

(8)MPV市场表现依然良好

8月份,MPV生产3.85万辆,环比下降0.02%,同比增长64.41%;销售3.55万辆,环比增长12.74%,同比增长116.81%。

其中2.0L、2.4L和1.8L排量车型销量占比较大,8月份销量占比分别为24.50%、14.27%和14.04%。

(9)交叉型乘用车产量环比大幅下降,销量有所回升,库存下降明显

8月份,交叉型乘用车企业适度调控产量,生产13.04万辆,环比下降17.04%,同比下降0.64%;销量有所回升,销售15.71万辆,环比增长17.98%,同比增长39.92%。

1-8月份交叉型乘用车累计产销量分别为149.90万辆和122.39万辆,同比累计分别增长25.23%和9.12%。

目前,各汽车厂家力推新品,多款新车连续上市,消费者选择空间日益扩大;经销商降价与促销力度不断加大,优惠幅度大、范围广,激发消费者购车热情;节能汽车补贴政策效果显现,推广目录陆续公布,再加上原有多项利好政策的延续,预计9月份乘用车市场仍能保持良好表现。

随着国家对宏观经济结构的主动调控,固定资产总体投资及GDP增速适度放缓,与此同时,保障性住房建设加快,城市化推进以及灾后重建等有利于商用车市场发展。

综合以上因素,预计9月份商用车市场将稳中有升。

乘联会:

8月乘用车销超百万 增18.5%

根据乘联会的最新统计数据,8月全国乘用车销量为100.79万辆,同比增18.5%,环比增长9.0%。

其中轿车销量为71.40万辆,同比增长14.7%,环比增长9.6%;MPV车型8月销量为3.21万辆,同比增66.9%,环比增7.3%;SUV车型8月销量为10.01万辆,同比增76.1%,环比增长13.8%;微客8月销量15.17万辆,同比增长3.5%,环比增长3.3%。

8月乘用车产量为83.98万辆,同比增长16.6%,环比增长1.5%。

其中8月轿车产量68.82万辆,同比增长8.1%,环比增长1.3%;MPV车型8月产量3.37万辆,同比增长75.2%,环比增长3.9%;SUV车型8月产量11.66万辆,同比增长82.1%,环比增长2.2%;微客8月产量13.76万辆,同比增长0.3%,环比降低15.8%。

8月乘用车产量情况表(单位:

万辆)

类别

8月产量

7月产量

同期产量

环比

同比

轿车

688,218

679,589

636,360

1.3%

8.1%

MPV

35,000

33,683

19,974

3.9%

75.2%

SUV

116,564

114,037

64,011

2.2%

82.1%

狭义乘用车合计

839,782

827,309

720,345

1.5%

16.6%

微客

137,553

163,381

137,077

-15.8%

0.3%

广义乘用车合计

977,335

990,690

857,422

-1.3%

14.0%

8月乘用车销量情况表(单位:

万辆)

类别

8月销量

7月销量

同期销量

环比

同比

轿车

714,044

651,278

622,521

9.6%

14.7%

MPV

32,102

29,916

19,240

7.3%

66.9%

SUV

110,123

96,786

62,525

13.8%

76.1%

狭义乘用车合计

856,269

777,980

704,286

10.1%

21.6%

微客

151,692

146,802

146,517

3.3%

3.5%

广义乘用车合计

1,007,961

924,782

850,803

9.0%

18.5%

2010年1-8月,国内累计销售乘用车823.89万辆,同比增34.2%;累计销售轿车566.14万辆,同比增28.8%;累计销售MPV 26.28万辆,同比增94.2%;累计销售SUV 72.86万辆,同比增长88.7%;累计销售微客158.63万辆,同比增长29.6%。

8月份产量表

8月份国内销量表

2005—2010年乘用车(轿车/MPV/SUV)月销量走势图

狭义乘用车生产商销量排行榜(8月国内销售综合数)

狭义乘用车生产商销量排行榜(8月国内外销售批发数)

广义乘用车生产商销量排行榜(8月国内销售综合数)

广义乘用车生产商销量排行榜(8月国内外销售批发数)

8月乘用车市场回顾

在天灾人祸不断,国际经济复苏减缓和我国GDP增长率下滑的情况下,经过汽车行业的艰苦努力和大力促销,8月份终端销量有了较大的提高,而且出口也有所增加,说明国民经济整体运行基本良好。

加之乘联会上个月对库存数的解释,炒作库存的文章减少;另外德系车连续畅销,丰田车大幅降价造成促销的连锁反应,持币待购有所减少;还有节能车补贴对销量增长的作用,近年来富裕家庭要在9月前买车,以便于接送孩子上学或幼儿园,使8月的市场低谷变为市场反弹的月份。

由于8月份的高温假、设备检修和工厂改造,出现销大于产,不能断定中国汽车市场出现减库存局面,每年8月都基本上是这种状态。

汽车市场销量下滑7月份已经到底,但市场从“井喷”回归正常一直要延续到明年上半年,这里还包含着市场月度的负增长和车型结构的调整。

9月乘用车市场展望

我国今年经济和汽车市场走势均是前高后低,而且滑落的速度略快,明年则将是前低后高,由于四万亿投资和很多优惠政策到期,末班车效应会使四季度经济增长降幅减小,因此关键是控制三季度的经济下滑,国家在国庆节和中秋节的放假安排上,让9月份多一个工作日,为22天,让10月份少一个工作日,为17天,这样三、四季度的工作日与去年持平,可使三季度的GDP增长率下滑减少1

升级会员

升级会员