碳税的国际经验及启迪.docx

《碳税的国际经验及启迪.docx》由会员分享,可在线阅读,更多相关《碳税的国际经验及启迪.docx(7页珍藏版)》请在冰豆网上搜索。

碳税的国际经验及启迪

碳税的国际经验及启迪

【摘要】征收碳税是减少二氧化碳排放的一种最具有市场效率的经济办法。

自1990年芬兰成为第一个对二氧化碳排放征收的国家,至今已有多国开征碳税,如瑞典、挪威、德国等。

各国在征收碳税时设定不同税率而且主要对“下游”征税。

为兼顾经济效应与环境效应,各国在征收碳税时设置各类减免税条款。

在我国碳税设计时,要考虑到税率设计的渐进性、完善减免税机制而且注意维持税收中性。

【关键词】碳税;国际经验;碳排放

最近几年来,随着人们环境保护意识的不断提高,加上美国众议院以微弱的优势通过《美国能源安全法案》(亦称气候法案),该法案规定,从2020年起美国将对包括中国在内的未实施碳减排限额的国家产品征收惩罚性关税,而若是我国先在国内征收碳税,那么按照WTO协议中不可双重征税的条款,美国的碳关税则对我国无法实施。

至此,中国征收碳税的呼声愈来愈高。

一、碳税增进节能减排的原理分析

温室气体排放的大量增加,致使全世界性气候的转变,而且这一问题已经成为国际社会普遍关注的热点问题。

而二氧化碳是引发全世界气候转变重要的温室气体,据调查研究显示,引发气候转变的气体中有至少60%是二氧化碳。

因此现今控制温室气体的主要办法是减少二氧化碳的排放。

碳税则是以减少二氧化碳的排放为目,从而对化石燃料(如煤炭、天然气、柴油和汽油等),依照其碳含量或碳排放量征收的一种税。

英国经济学家庇古曾提出,应该对造成外部效应的企业增收调节环境污染行为的“庇古税”。

碳税是“庇古税”的一种,即是政府通过征税的方式使碳排放造成的全世界变暖的外部性效应内部化,使得排放二氧化碳的本钱转化到产品的价钱上去。

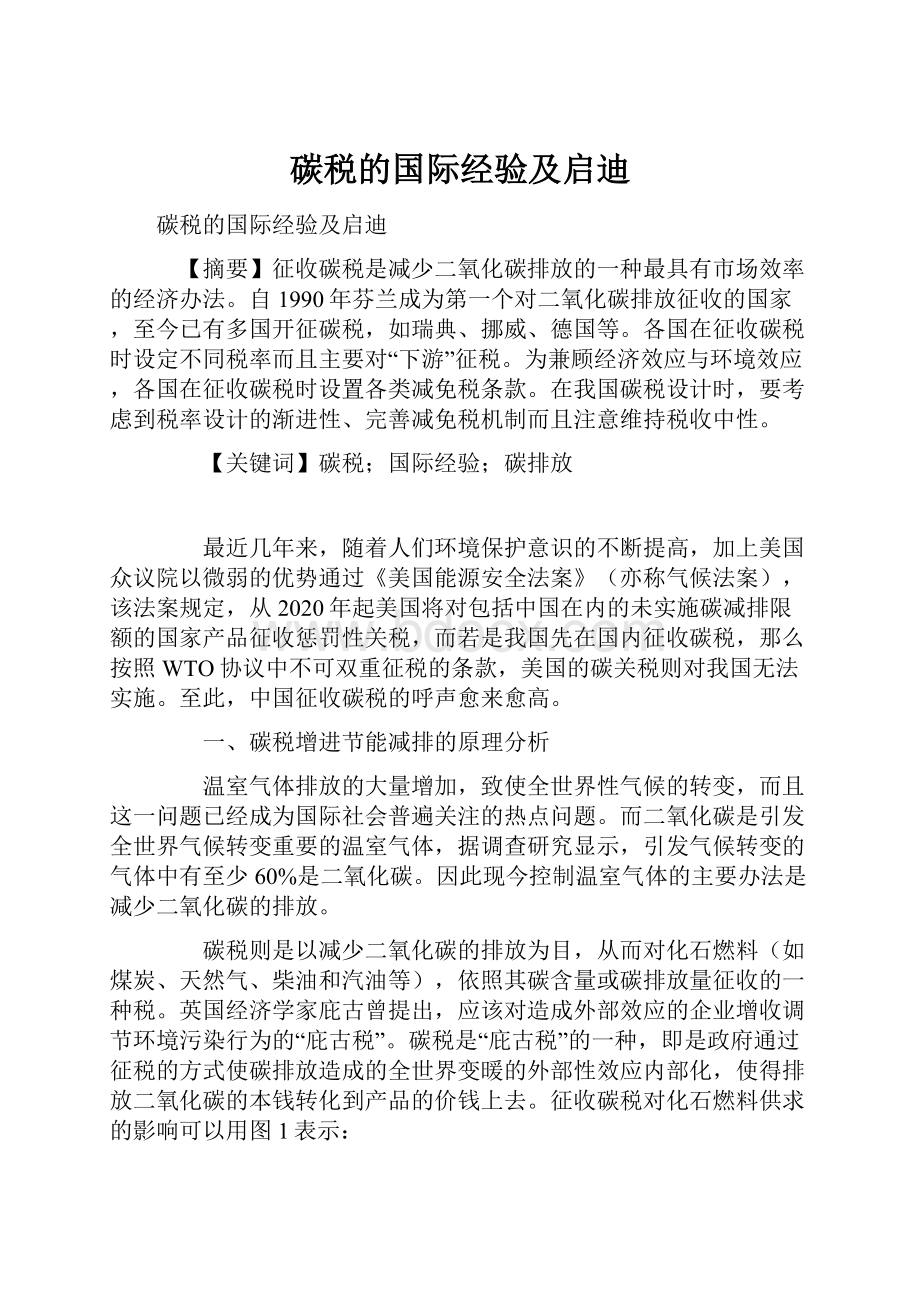

征收碳税对化石燃料供求的影响可以用图1表示:

在图1中,在未征收碳税的情况下的社会化石燃料的供给曲线为S1,需求曲线为D,供给曲线与需求曲线相交与E1,此时社会中化石燃料的需求量为Q1,价钱为P1。

当对于化石燃料征收碳税时,使其外部边际本钱由税收的方式支付。

经济主体需要考虑这部份的本钱,社会中的均衡价钱发生转变,价钱由P1上升到P2。

因此供求量由Q1减少为Q2。

供给曲线S1向右移动至S2,均衡点发生转变,由E1移动至E2位置。

从理论上来讲对化石燃料依照其含碳量征收碳税,则会使得燃料的利用本钱上升,而利用本钱的上升会在必然程度上减少化石燃料的利用及增进资源的节约,减弱化石燃料的市场竞争力,同时增进清洁能源的研发及推行,使二氧化碳污染减少到帕累托最优水平。

碳税通过减少化石燃料利用,从而减少二氧化碳的排放量,同时增进新能源推行,提高能源利用率,增进经济的可持续发展。

二、国外征收碳税的做法与经验

(一)国外征收碳税的大体情况

一、多国开征碳税且按照国情设计不同的税率

欧洲国家征收碳税的实践起步较早,芬兰是最先对二氧化碳排放征税的国家,于1990年开始征收碳税。

尔后,瑞典、挪威、荷兰、丹麦、斯洛文尼亚、意大利、德国、英国等国家开始前后征收碳税。

迄今为止欧盟27国已经全数开始开征环境税。

而且碳税的征收对于二氧化碳的减排起到了必然的作用。

各国征收碳税按照各自实际国情实行不同的税率。

例如1990年芬兰实行碳税时,税率为美元/吨二氧化碳;1991年瑞典对私人家庭和工业企业征收碳税的税率为250瑞典克朗/吨二氧化碳;而1992年丹麦征收碳税时税率为100丹麦克朗/吨二氧化碳等。

而且按照以后国情及社会经济的发展,慢慢提升税率,已达到既定的政策目标,例如芬兰1995年碳税税率调整至芬兰马克/吨二氧化碳;1995年瑞典碳税普通税率为340瑞典克朗/吨二氧化碳,而工业部门税率为83瑞典克朗/吨二氧化碳。

二、各国设定多种减免税条款

碳税的征收,可以减少二氧化碳的排放量,可是对于企业征收碳税会在必然程度上减弱企业或行业的竞争力,无益于国家综合国力的增强,同时也会增加低收入家庭的负担,无益于社会公平分派。

所以,各国在征收碳税的同时,设定了一系列的减免税办法,以减少对企业的不利影响,补助低收入家庭,通过对工业企业节能项目补助,增进企业技术革新及新能源的研发及推行。

例如:

丹麦缴纳增值税的企业可以享受50%的税收返还,而若是二氧化碳的净税负比较重还可以享受进一步的税收优惠,电力部门给予免税优惠;荷兰,碳税的征收按能源税/碳税各占50%征收,对于能源密集型部门可以宽免能源税,可是碳税不可以宽免。

而且该国开征的能源管理税,该项税种,大型能源消费者只要通过计划减排协议志愿降低二氧化碳的排放就可以够缴纳很少的税款;瑞典,首先对工业部门和私人家庭实现不同税率,而且工业企业也只需缴纳50%的税款,对于能源密集型产业还有进一步的税收减免政策。

3、碳税税款的用途及对GDP贡献率

各国收取的碳税税款的用途主要有以下几个方面:

一是用于研发节能新技术,如英国;二是纳入国家的一般预算收入,如芬兰、荷兰;三是投入养老基金,如德国;四是退还给工业企业,用以补助企业节能项目,如丹麦;五是补助低收入家庭,减少税收对低收入家庭的影响。

主要征收碳税国家的环境税收入占GDP比重如图2所示:

(二)国外开征碳税的特点总结

一、税率具有渐进性特点且实行不同税率

国外主要征收碳税国家的碳税税率,主要以低税率开始征收,在以后年度,慢慢提高税率。

有利于缓冲碳税征收对于企业的不利影响,也有利于慢慢深切转变人们的观念,增进节能减排。

例如:

芬兰1990年实行碳税时以含碳量为计税依据,那时设定的税率为美元/吨二氧化碳;1994年调高税率;1995年调整至芬兰马克/吨二氧化碳;2003年再度升高至美元/吨二氧化碳。

丹麦1992年开始对家庭和企业征收碳税,税率为100丹麦克朗/吨二氧化碳;1996年,税率不变,税基扩大到供暖能源;1999年,税率再提高了15%-20%。

对于税率实行有不同的征收,一是对不同纳税对象利用不同的税率,其目的主如果在增进节能减排的同时尽可能减少对企业的竞争力的减弱,提高国际竞争力。

例如:

瑞典在1991年开始征收碳税时对工业部门和私人家庭征税税率设定为250瑞典克朗/吨二氧化碳,但工业企业只需依照50%来缴纳税款;而后,1993年工业部门税率降为80瑞典克朗/吨二氧化碳,而且对能源密集型产业还有进一步的税收优惠政策,可是私人家庭税率提升为320瑞典克朗/吨二氧化碳;1995年普通税率为340瑞典克朗/吨二氧化碳,而工业部门税率为83瑞典克朗/吨二氧化碳;2002年税率进一步提升,但对于工业部门的税收减免度从50%提升到70%。

二是对不同的应税品实行不同的征收税率,这种做法具有必然的政策导向性。

例如:

挪威1991年开始征收碳税其征收范围为矿物油、天然气、汽油。

以后1992年煤和焦炭也纳入了征收范围。

而且按照化石燃料的含碳量不同,征收标准也随之改变。

资料显示,1995年,汽油、柴油的征税标准别离为挪威克朗/升和挪威克朗/升。

2005年,对石油、轻油、重油征收碳税的标准别离为41欧元/吨二氧化碳、24欧元/吨二氧化碳和21欧元/吨二氧化碳。

二、征税对象以“下游”征收为主

主要征收碳税的国家的征税对象各不相同,如:

丹麦的征税范围为汽油、天然气、生物燃料之外的二氧化碳排放,征税对象为家庭和企业;荷兰征税范围为燃油、柴油、天然气、液化气石油、电力等,征税对象主要为家庭小型能源消费者;瑞典对所有的燃料油征税,征税对象主要为入口者、生产者和贮存者,虽然对私人家庭和工业部门都征收碳税可是税率有着明显的区别。

虽然各个国家选择征税对象不同,有的在“上游”征税,有的在“下游”征税。

在“上游”征税,虽然遵守了“污染者付费”的原则,可和时的向生产者传导信号,增进其改变生产方式,可是无益于将价钱信号传导给消费者,无益于在人们心中深切节能减排的思想。

在“下游”征税,在必然程度上可使价钱信号更便捷的传导给消费者,可是会在必然程度上阻碍工业出口的发展。

3、综合配套办法全面

各个国家在开征碳税的同时,实施多种综合配套办法,来减少碳税开征对于企业及行业竞争力的不利影响及对于国家综合国力的减弱。

主要办法有设置各类税收优惠政策,对高耗能企业在必然程度上进行补助,对于企业购买节能设备或进行节能研究提供资金支持,对于低收入家庭进行补助,用税收收入来投入养老保险金等,以此减少征收碳税对于经济的不利影响。

(三)国外开征碳税对二氧化碳排放量的踊跃影响

通过征收碳税,在长久的趋势上有利于减少二氧化碳的排放量,而且企业节能减排技术的研究和革新。

数据显示,德国截至2002年末,二氧化碳减排量达700万吨以上。

按照1997年对丹麦与能源利用有关的税的实施效果进行的评估显示。

若是不征这种税的话,企业将多花费10%的能源,而且碳税的征收,对于能源替代性也有必然的影响,从1980到2002年间,丹麦能源结构发生了转变,煤、焦炭和油的消耗比重降低,与此同时,天然气和可再生能源的利用增加。

由于碳税的征收,1987-1994年间,瑞典的二氧化碳排放减少了6-8公吨。

由此可见,碳税是一种有效的可以增进二氧化碳减排的政策手腕,碳税的征收,不仅可以增进二氧化碳排放量的减少,而且可以在必然程度上增进企业节能技术的革新,而且对新能源的研究与推行,经济的可持续发展有增进作用。

三、我国推行碳税政策的必要性分析

(一)开征碳税是我国两型社会建设的需要

我国经济迅速发展,二氧化碳排放量也迅猛的增加。

据财政部财政科学研究所碳税课题组报告指出,1994年我国CO2排放量为亿吨,2004年增加到亿吨左右,人均二氧化碳排放量为吨,我国温室气体排放量有可能在未来二三十年内超过美国成为世界第一排放大国。

而且由温室气体引发的气候转变已经对我国自然生态系统和经济社会产生了一系列影响。

开征碳税,有利于减少化石燃料的利用量,增进节能减排,从而减少二氧化碳的排放,有利于建设两型社会。

(二)开征碳税是转变我国经济发展方式的需要

对化石燃料开征碳税,可以在必然程度上使化石燃料的价钱上涨,从而致使其消费量下降,二氧化碳排放量减少。

化石燃料价钱上涨会致使高耗能企业本钱增加,促使高耗能企业革新生产技术,增进节能减排。

同时,碳税的增加,有利于企业探索节能减排的新路径,增进新能源、新技术的推行和应用,这会增进我国经济产业结构调整,资源的优化配置,使我国的经济发展由粗放型向集约型发展。

(三)开征碳税是应对国际碳关税等绿色壁垒的需要

美国国众议院以微弱的优势通过《美国能源安全法案》(亦称气候法案),该法案规定,从2020年起美国将对包括中国在内的未实施碳减排限额的国家产品征收惩罚性关税。

“碳关税”违背了《联合国气候转变框架公约》中肯定的发达国家和发展中国家在气候转变领域“一路但有区别的责任”。

若是我国先开征碳税,那么双重征税则违背WTO协议。

而我国征收碳税的税收收入可以用来增进企业节能减排的发展、补助低收入家庭。

而且可以应对国际碳关税等绿色壁垒。

(四)开征碳税是树立负责任大国的形象的需要

作为发展中国家,虽然我国与发展中国家在气候转变领域“一路但有区别责任”。

可是作为温室气体排放大国,我国在国际上减排的压力愈来愈大。

我国一直踊跃采取办法和行动来应对气候转变。

征收碳税有利于减少二氧化碳的排放,是我国采取踊跃行动应对气候转变的具体表现,有利于提升我国的国际形象。

四、对我国征收碳税的启迪

全国人大环资委有关负责人表示,目前征收碳税的可能性比较大。

而近期,国家发改委和财政部有关课题组通过调研,表示2012年前后是我国推出碳税比较适合的时间,这表明,我国政府将在不远的未来开征碳税。

那么,在我国开征碳税时,要按照我国的国情,结合国际经验,应注意考虑以下方面:

(一)应考虑税率设计的循序渐进性

在我国设计碳税征收税率时,应以低税率开始征收,对于不同的征收对象征收不同税率。

按照不同地域,不同行业的实际情况有区别的设计税率。

这样可以在减少二氧化碳排放量的同时,在必然程度上减少碳税征收对于企业和行业竞争力的减弱。

同时要考虑到碳税引入的时序性,对于我国的实际情况来讲,应该在完善和改革我国的能源税体系中,慢慢引入碳税。

(二)应注意完善减免税机制

碳税的征收,在一按时期,对于企业的竞争力,低收入家庭的税收负担,和一国的国际竞争力都可能有不利的影响。

所以,在碳税条款设计时,要充分考虑到企业、行业竞争性及社会公平分派等问题,完善的设计减免税机制,以减少征收碳税对齐的不利影响。

例如利用对符合节能减排标准的低碳产业进行减免税,对于企业购买或研发节能减排方面的设备予以加计扣除增值税等税收优惠政策。

(三)应注意维持税收中性

从国外碳税征收的实践可以看出,在碳税征收时,通过降低养老保险等其他税种的负担,来维持税收中性。

我国在开征碳税时,要注意维持税收中性,对于征收的税款专款专用,可以通过将碳税收入用以减少扭曲性税收或用于对能源密集型企业和低收入家庭进行补助,同时扶持国内高新技术企业的发展,对其碳减排部份的技术开发做资金支持,并提供必然程度的税收优惠。

参考文献

[1]苏明,傅志华等.碳税的国际经验与借鉴[J].经济研究参考,2009(72).

[2]周剑,何建坤.北欧国家碳税政策的研究及启迪[J].环境保护,2008(11B).

[3]汪曾涛.碳税征收的国际比较与经验借鉴[J].理论探索,2009(4).

[4]王淳.国外碳税政策体系及大体经验[J].宏观经济管理,2010(11).

[5]苏明,傅志华等.我国开征碳税问题研究[J].经济研究参考,2009(72).

[6]revenuesforenvironmentaltaxesincludetaxesontransport,energy,pollutionand.

[7]EuropeanCommunitygreenhousegasinventory1990-2005andinventoryreportTechnicalreportN07/,14Jun2007.

[8]RelatedTaxesandTradablePermitSystemsinPractice

升级会员

升级会员