职高财务会计分录大全doc 6页.docx

《职高财务会计分录大全doc 6页.docx》由会员分享,可在线阅读,更多相关《职高财务会计分录大全doc 6页.docx(9页珍藏版)》请在冰豆网上搜索。

职高财务会计分录大全doc6页

职高财务会计分录大全(doc6页)

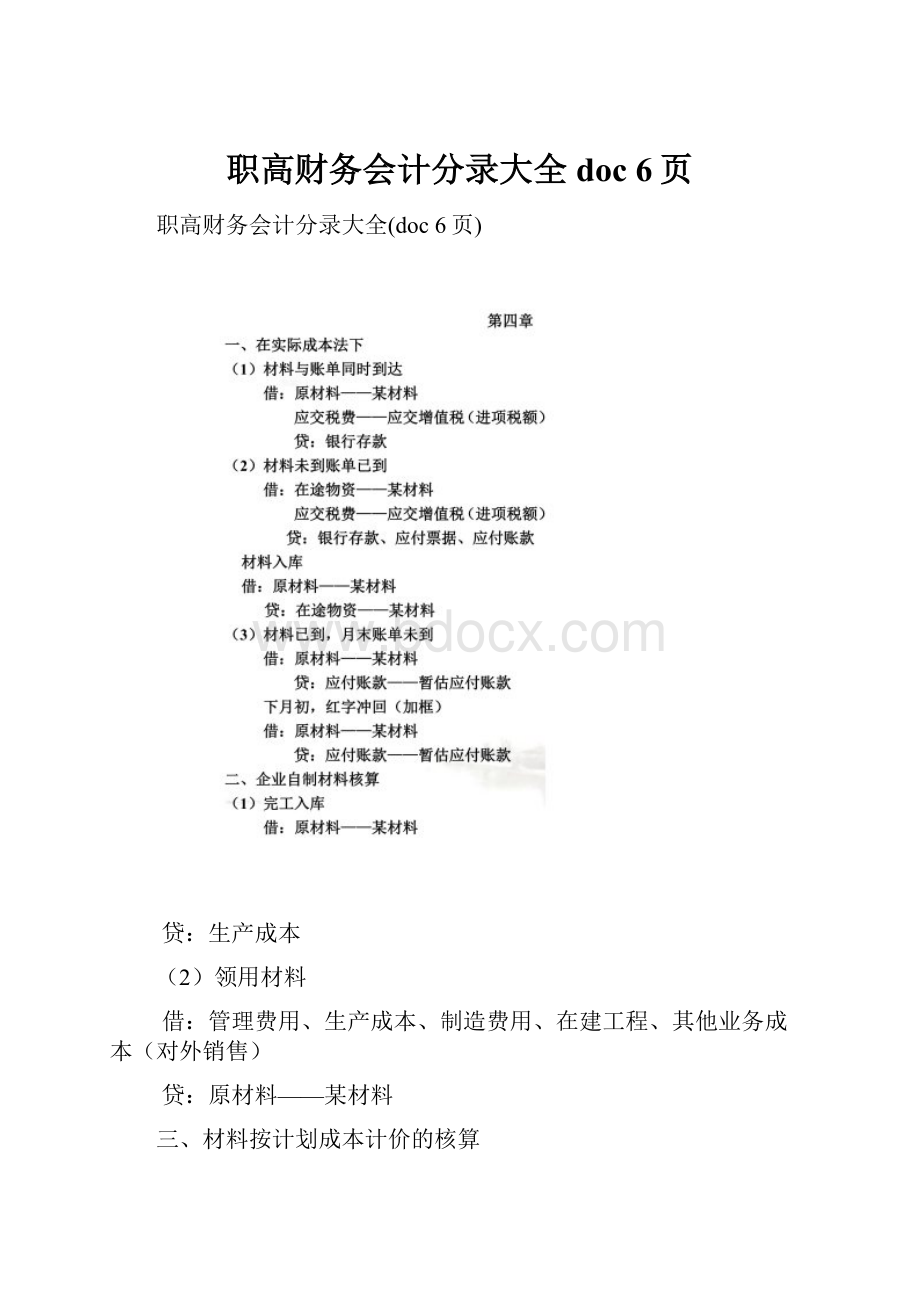

贷:

生产成本

(2)领用材料

借:

管理费用、生产成本、制造费用、在建工程、其他业务成本(对外销售)

贷:

原材料——某材料

三、材料按计划成本计价的核算

(1)外购材料的核算,材料与账单同时到达

借:

材料采购——某材料(实际成本)

应交税费——应交增值税(进项税额)

贷:

银行存款等

借:

原材料——某材料(计划成本)

材料成本差异(有可能在贷方)

贷:

材料采购(实际成本)

(2)账单未到,材料已到,月末暂估入账

借:

原材料——某材料

贷:

应付账款——暂估应付账款

下月初,红字冲回(加框)

借:

原材料——某材料

贷:

应付账款——暂估应付账款

(3)材料未到,账单已到

借:

材料采购

应交税费—应交增值税(进项税额)

贷:

银行存款等

(4)采购过程中发现物资出现短缺与损耗

批准前:

借:

待处理财产损溢—待处理流动资产损溢

贷:

材料采购、在途物资

批准后:

借:

应付账款、应收账款(销售方责任)

其他应收款(运输部门赔偿)

营业外支出(自然灾害)

管理费用(除自然灾害外)

贷:

待处理财产损溢—待处理流动资产损溢

应交税费—应交增值税(进项税额转出)

{合理损耗不通过‘待—待}

四、自制材料入库核算

借:

原材料(计划成本)

材料成本差异(有可能在贷方)

贷:

生产成本(实际成本)

五、原材料发出的核算

原材料成本差异率=期初差异+本期收入差异/期初计划成本+本期收入计划成本

(1)结转发出材料的计划成本

借:

生产成本、制造费用、管理费用、销售费用、在建工程、其他业务成本

贷:

原材料

(2)结转本月发出材料成本差异:

借:

生产成本、制造费用、管理费用、销售费用、在建工程、其他业务成本

贷:

-材料成本差异(超蓝节红)

金额为上述

(1)中的金额分别*差异率

第三节库存商品

企业自制产品完工入库]

借;库存商品——某商品

贷:

生产成本——某商品

企业本月销售商品一批

借:

银行存款/应收账款/应收票据等

贷:

主管业务收入-——某产品

应交税费—应交增值税(销项说)

结转已销商品产品

借:

主管业务成本

贷:

库存商品—甲商品

第四节委托加工物资

按实际成本,拨给外单位材料加工

借:

委托加工物资——某物

贷:

原材料——某材料

支付委托加工材料运杂费

借:

委托加工物资——某物

贷:

银行存款、库存现金

支付加工费,增值税

借:

委托加工物资——某物

应交税费—应交增值税(进项税额)

贷:

银行存款、应付票据

收回加工材料,结转实际成本

借:

原材料——某材料、包装物——某某等

贷:

委托加工物资——某某

按计划成本法下,企业拨给外单位材料加工时,贷方还需要结转材料的成本差异

借:

委托加工物资——某某

贷:

原材料——某材料(计划成本)

材料成本差异(计划成本*差异率)

第五节低值易耗品

领用工具一次摊销:

借:

制造费用

管理费用、销售费用

贷:

低值易耗品——在库低值易耗品

报废:

借:

原材料——残料、库存现金

贷:

制造费用

管理费用、销售费用

五五摊销法下领用:

借:

低值易耗品——在用低值易耗品(总成本)

贷:

低值易耗品——在库低值易耗品(总成本)

借:

制造费用(管理费用)、销售费用

贷:

低值易耗品——低值易耗品摊销(总成本的一半)

低值易耗品报废时(五五摊销法)

借:

制造费用

管理费用、销售费用

贷:

低值易耗品——低值易耗品摊销(总成本的一半)

收回残料:

借:

原材料——残料、库存现金

贷:

制造费用、管理费用、销售费用

转销账面价值:

借:

低值易耗品——低值易耗品摊销(总成本)

贷:

低值易耗品——在用低值易耗品(总成本)

第六节包装物

生产领用:

借:

生产成本

贷:

包装物——在库包装物

销售产品时领用包装物:

单独计价:

借:

其他业务成本

贷:

包装物——某包装物

不单独计价:

借:

销售费用

贷:

包装物——某包装物

五五摊销领用包装物(出租)

借:

包装物——在用包装物(总成本)

贷:

包装物——在库包装物(总成本)

领用时:

借:

其他业务成本

贷:

包装物——包装物摊销(总成本的一半)

(说明:

若是一次摊销法,则直接借:

其他业务成本

贷:

包装物——某包装物)

收租金:

借:

银行存款

贷:

其他业务收入{含税的租金/(1+17%)}

应交税费—应交增值税(销项税额)(含税的租金-收入)

收取押金借:

银行存款

贷:

其他应付款——包装物押金

假设没收押金

借:

其他应付款——包装物押金

贷:

其他业务收入[押金/(1+17%)]

应交税费—应交增值税(销项税额)

收回包装物退回押金

借:

其他应付款——包装物押金

贷:

银行存款

包装物报废时:

借:

其他业务成本

贷:

包装物——包装物摊销

包装物账面转销:

借:

包装物——包装物摊销

贷:

包装物——在用包装物

取得报废收入或收回残料:

借:

原材料、库存现金、银行存款

贷:

其他业务成本

(说明:

若是一次摊销法直接作最后一笔即取得报废收入或收回残料的分录)

第七节存货清查

一、库存材料或商品的清查

盘盈:

批准前:

借:

原材料、包装物、低值易耗品

贷:

待处理财产损溢——待处理流动资产损溢

批准后:

借:

待处理财产损溢——待处理流动资产损溢

贷:

管理费用(计量差错等)

盘亏:

批准前:

借:

待处理财产损溢——待处理流动资产损溢

贷:

原材料、包装物、低值易耗品

批准后:

借:

营业外支出(灾害)

库存现金、原材料(残料)

管理费用(除灾害外的损失)

其他应收款(保险公司赔偿)

贷:

待处理财产损溢——待处理流动资产损溢

应交税费——应交增值税(进项税额转出)

合理损耗:

借:

管理费用

(进项税额不转出)贷:

待处理财产损溢——待处理流动资产损溢

产品或在产品盘亏核算:

盘盈批准前:

借:

库存商品或生产成本

贷:

待处理财产损溢——待处理流动资产损溢

批准后:

借:

待处理财产损溢——待处理流动资产损溢

贷:

管理费用(计量差错)

盘亏批准前:

借:

待处理财产损溢——待处理流动资产损溢

贷:

库存商品或生产成本

批准后:

借:

其他应收款——保险公司(赔偿)

原材料、库存现金(残料)

营业外支出(自然灾害)

管理费用(除灾害外)

贷:

待处理财产损溢——待处理流动资产损溢

应交税费——应交增值税(进项税额转出)

第五章

一、购入不需要安装的固定资产

借:

固定资产—某某(买价+运费+关税)

应交税费—应交增值税(进项税额)

贷:

银行存款等

二、购入需要安装的固定资产

(1)购入借:

在建工程

应交税费—应交增值税(进项税额)

贷:

银行存款

(2)安装借:

在建工程

贷:

银行存款

应付职工薪酬—工资

原材料(领用某部件等)

(3)支付使用借:

原材料

贷:

在建工程{

(1)+

(2)的在建}

投资者投入(双方协议价或评估价)

借:

固定资产

贷:

实收资本

接受捐赠

借:

固定资产

贷:

营业外收入

银行存款

盘盈

批准前:

借:

固定资产

贷:

待处理财产损溢——待处理固定资产损溢

批准后:

借:

待处理财产损溢——待处理固定资产损溢

贷:

营业外收入

升级会员

升级会员