沪铜跨期套利跨月套利交易分析.docx

《沪铜跨期套利跨月套利交易分析.docx》由会员分享,可在线阅读,更多相关《沪铜跨期套利跨月套利交易分析.docx(8页珍藏版)》请在冰豆网上搜索。

沪铜跨期套利交易分析

作者:

游弋市场

2012-2-13

一、沪铜跨期套利的概念

跨期套利是指投资者以赚取差价为目的,在同一期货品种的不同合约月份建立数量相等、方向相反的交易部位,并以对冲或交割方式结束交易的一种操作方式。

跨期套利属于套期图利交易中最常用的一种,实际操作中又分为牛市套利、熊市套利和蝶式套利;但无论采取哪种操作模式,其本质均是对不同交割期的合约同时进入低买高卖,即同时买入价值被低估的合约而卖出价值被高估的合约。

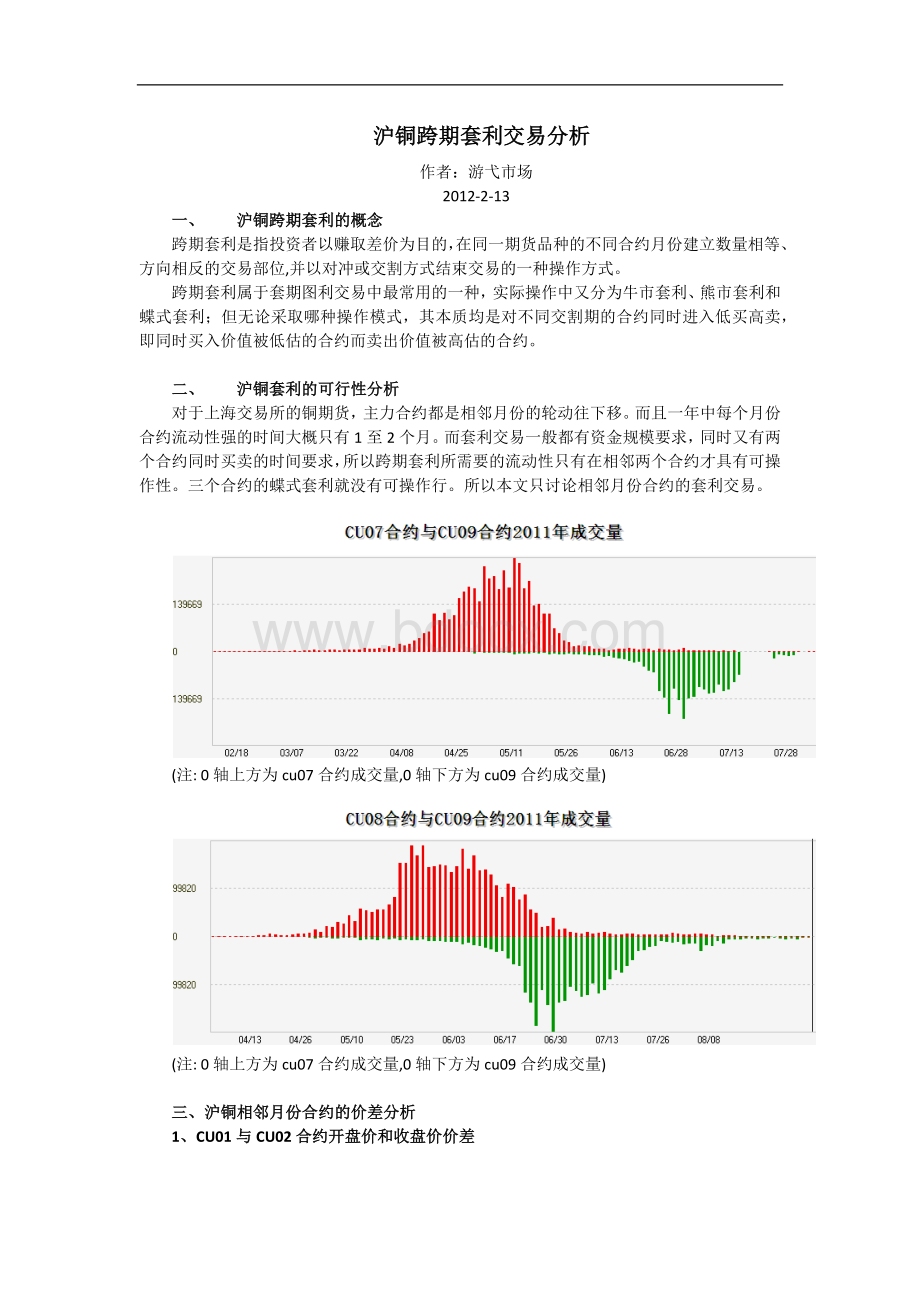

二、沪铜套利的可行性分析

对于上海交易所的铜期货,主力合约都是相邻月份的轮动往下移。

而且一年中每个月份合约流动性强的时间大概只有1至2个月。

而套利交易一般都有资金规模要求,同时又有两个合约同时买卖的时间要求,所以跨期套利所需要的流动性只有在相邻两个合约才具有可操作性。

三个合约的蝶式套利就没有可操作行。

所以本文只讨论相邻月份合约的套利交易。

(注:

0轴上方为cu07合约成交量,0轴下方为cu09合约成交量)

(注:

0轴上方为cu07合约成交量,0轴下方为cu09合约成交量)

三、沪铜相邻月份合约的价差分析

1、CU01与CU02合约开盘价和收盘价价差

2、CU02与CU03合约开盘价和收盘价价差

3、CU03与CU04合约开盘价和收盘价价差

4、CU04与CU05合约开盘价和收盘价价差

从以上4张图可以看出,沪铜相邻两个月份合约的价差波动频率还是挺高的。

基本都处于0轴上下波动。

而从沪铜4月和5月合约的价差直方图和密度函数,可以直观看出沪铜价差符合正态分步。

理论上我们可以采取在95%的置信区间的上下边界附近进行牛市套利和熊市套利操作。

但是有时也会遇到流动性风险和价差不回归风险。

而若投资者没有交割条件,则必须对每次跨期套利设置止损线。

如果投资者具备交割条件,在遇到价差不回归及流动性风险时可以通过一条腿的交割、两条腿的交割来规避此类风险。

四、沪铜跨期套利成本

1、对冲套利成本

不涉及交割,通过对不同月份合约进行不同方向的对冲套利(包括:

正向套利和反向套利)。

例如相邻两个月合约都是对冲平仓,不涉及交割,则成本最低。

主要有交易成本、资金成本。

例如CU1204、CU1205合约分别是60000和60500,持仓周期30天。

则交易成本为2*(60000*1.5%%+60500*1.5%%)=36.15元/吨;若0.8%%手续费则交易成本为:

10元/吨。

资金成本为(60000+60500)*20%*3.5%*5/365=21.6元/吨;

则此次跨期对冲套利的成本为:

31.6元/吨。

若进行日内套利操作,若手续费为0.8%%,则成本为31.6元/吨,套利空间必须在40元以上,套利才能覆盖交易成本,并且要考虑到滑点成本,铜一个滑点就是10元,影响非常大。

以下在不考虑滑点的情况下进行计算。

沪铜06-沪铜07价差日内分时图(2013年3月19日)

例如(正向套利):

CU1104与CU1105在2011年2月9日开盘价分别为75000和76000,价差1000点(cu1105—cu1104),收盘价价差580点,若建仓时价差为600点。

到2月28日开盘价分别为73250和73180价差缩小至70点,收盘价价差缩小至200点,若对冲平仓时价差为100点。

则至此跨期套利最小一对所需资金约为:

(76000+75000)*5*20%=15.1万元。

价差收益:

(600-100)元/对;资金成本:

(75000+76000)*20%*3.5%*20/360=58元/对;

交易成本:

2*(75000*1.5%%+76000*1.5%%)=45.3元/对

收益率为:

(600-100-58-45.3)*5/151000=1.31%,月度收益率为:

(1.31/20天)*30=1.965%。

若不考虑资金成本,交易手续费以1.5%为例。

则收益率为:

(500-45.3)*5/151000=1.51%,月度收益率为:

(1.51/20)*30=2.26%。

2、近月交割的套利成本

(1)牛市套利中,若近月进行了买入交割而同时远月空头平仓,则涉及到买入交割成本;

(2)熊市套利中,近月卖出交割而同时远月多头平仓,则涉及到卖出交割成本。

若以60500元/吨的交割结算价为例,持仓周期50天,卖出交割中现货仓储30天(即交割前一个月注册好期货仓单),资金利率3.5%,则交割成本如下表:

项目

项目

卖出交割成本

买入交割成本

固定费用

出入库费

入库费

15.00

出库费

10.00

交易成本

手续费

18.15

手续费

18.15

交割费

1.00

交割费

1.00

检验费

扦样检验费

0.00

扦样检验费

0.00

仓单注册费

1.00

仓单注册费

0.00

变动费用

资金成本

保证金占用成本

60.91

保证金占用成本

60.91

现货资金成本

174.04

现货资金成本

0.00

仓储费

仓储费

12.00

仓储费

0.00

增值税

增值税

85.00

增值税

85.00

运费

运费

0.00

运费

0.00

总计(单位:

元)

367.11

总计

175.06

近月买入交割的跨期牛市套利成本约为:

175+110/2(远月成本)=230元/吨。

近月卖出交割的跨期熊市套利成本约为:

367+110/2(远月成本)=422元/吨,且企业必须提前注册有铜期货仓单。

3、无风险正向套利(牛市套利中的重复交割成本)

假如我们买近月卖到远月,近月买入交割,远月卖出交割。

这种跨期套利因为建仓以后不担心会有违约情况发生,所以几乎是无风险的套利。

其成本为:

项目

项目

卖出交割成本

买入交割成本

固定费用

出入库费

入库费

0.00

出库费

0.00

交易成本

手续费

18.18

18.18

交割费

1.00

1.00

检验费

扦样检验费

0.00

0.00

仓单注册费

1.00

0.00

变动费用

资金成本

保证金占用成本

109.83

73.22

现货资金成本

172.60

0.00

仓储费

仓储费

12.00

0.00

增值税

增值税

87.18

0.00

运费

运费

0.00

0.00

总计(单位:

元)

401.79

总计

92.40

正向套利成本(买入交割成本加卖出交割成本):

494.19元/对

上表以两个合约分别为60000和60600为例得出的成本为494元/吨。

显然若相邻合约价差达到500元以上再进行牛市套利,风险几乎接近零。

但是我们从上面对沪铜相邻合约的价差图表来看,价差达到500元以上的机会很少。

五、沪铜跨期套利交易的小结

从上一部分的三种情况的跨期套利的解决办法来看,第一种不涉及交割的跨期套利,其成本最小,机会最多,收益率相对最高,然而风险是跨期套利风险里最高的。

而第二种情况,涉及单腿交割的两个方向套利,必须有交割条件支持,然而风险相对较小。

而且熊市套利卖近月买远月的套利需要提前手上有铜仓单,不是所有企业都能达到这个要求,可操作性不太高。

而最后一种重复交割的正向套利风险最小,几乎为零,但是机会却很少,资金利用率不高。

——————————————————————————————————————

(声明:

本文尽力为投资者发现投资机会,不保证结论的正确性,投资风险由投资者自行承担)

附件:

沪铜05、06、07、08、09、10、11、12、01月份合约的开盘价及收盘价价差图

升级会员

升级会员