内部控制考核评价报告.doc

《内部控制考核评价报告.doc》由会员分享,可在线阅读,更多相关《内部控制考核评价报告.doc(3页珍藏版)》请在冰豆网上搜索。

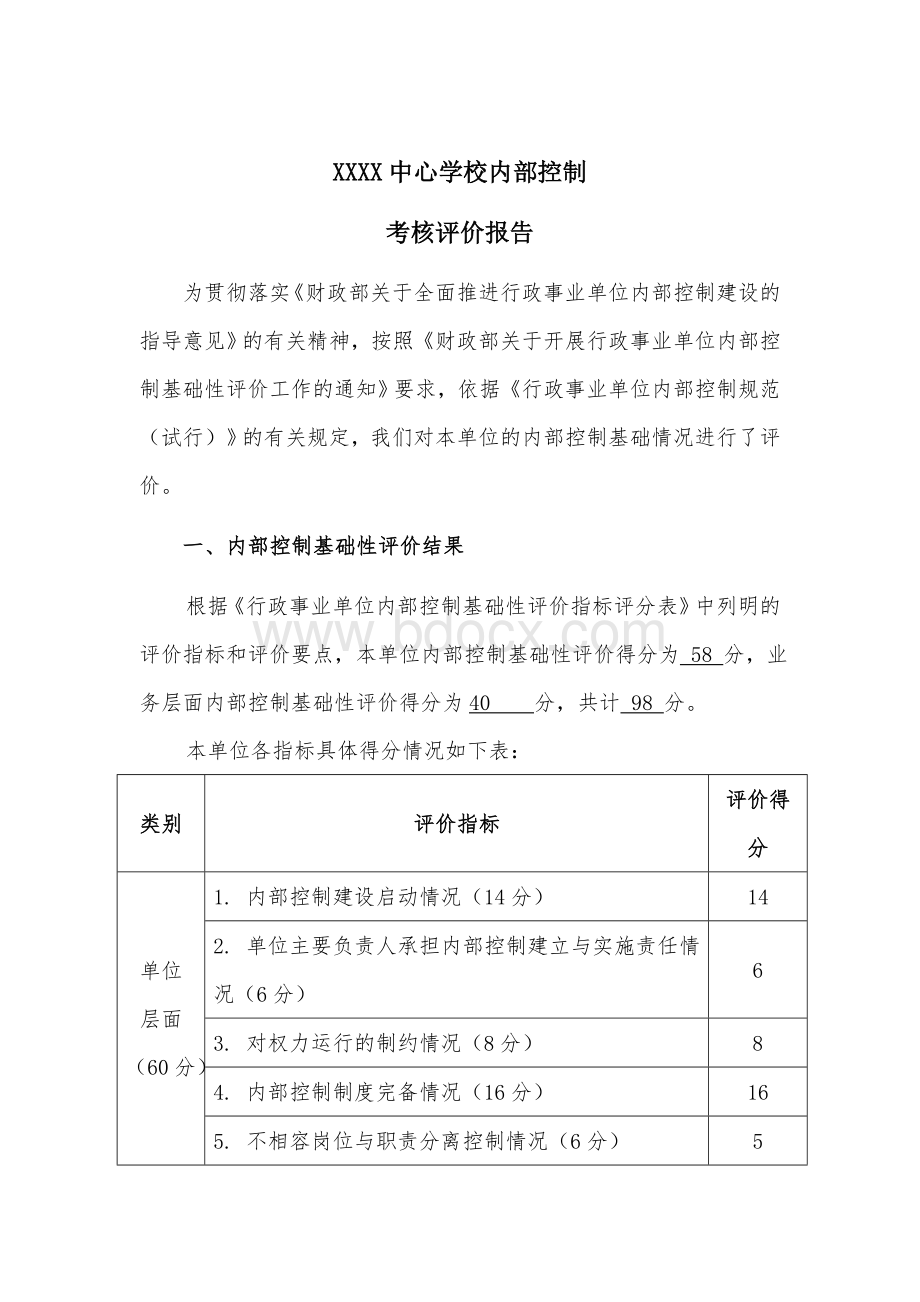

XXXX中心学校内部控制

考核评价报告

为贯彻落实《财政部关于全面推进行政事业单位内部控制建设的指导意见》的有关精神,按照《财政部关于开展行政事业单位内部控制基础性评价工作的通知》要求,依据《行政事业单位内部控制规范(试行)》的有关规定,我们对本单位的内部控制基础情况进行了评价。

一、内部控制基础性评价结果

根据《行政事业单位内部控制基础性评价指标评分表》中列明的评价指标和评价要点,本单位内部控制基础性评价得分为58分,业务层面内部控制基础性评价得分为40分,共计98分。

本单位各指标具体得分情况如下表:

类别

评价指标

评价得分

单位

层面

(60分)

1.内部控制建设启动情况(14分)

14

2.单位主要负责人承担内部控制建立与实施责任情况(6分)

6

3.对权力运行的制约情况(8分)

8

4.内部控制制度完备情况(16分)

16

5.不相容岗位与职责分离控制情况(6分)

5

6.内部控制管理信息系统功能覆盖情况(10分)

9

业务

层面

(40分)

7.预算业务管理控制情况(7分)

7

8.收支业务管理控制情况(6分)

6

9.政府采购业务管理控制情况(7分)

7

10.资产管理控制情况(6分)

6

11.建设项目管理控制情况(8分)

8

12.合同管理控制情况(6分)

6

(100分)

评价总分

98

二、特别说明项

未发生因内部控制出现问题,导致单位在经济活动中“发生重大经济损失、引起社会重大反响、出现经济犯罪”情况。

三、内部控制基础性评价下一步工作

基于以上评价结果,本单位将存在扣分情况的评价指标及评价要点相关的管理领域作为2019年内部控制建立与实施的重点工作和改进方向,并采取以下措施进一步提高内部控制水平和效果:

1、建立健全内控制度。

《会计法》第二十七条规定“国家机关、社会团体和企事业单位必须建立健全内部控制制度,以确保会计信息的真实可靠,国家财产安全稳定”。

对于预算管理、资金拨付与费用支出管理、报销审批程序以及对错误核算与错误支出的纠正等等经济活动等方面,确定单位自控的重点和目标,设立合理的组织结构,确认相关的管理职能和关系,划分责任权限,因事设人,视能授权,责任到位,且责权对等,以增加组织的控制意识。

2、加强行政事业单位内部审计监督。

重视内部审计控制,真正落实责任制,以保证内部会计控制制度的顺利、有效运行,通过对内部会计控制执行情况的定期检查和监督,及时发现内部会计控制中的漏洞和隐患,尤其是要针对发展中财务及会计核算上出现的新问题、新情况,认真研究,不断发现和改正问题,可以把风险消灭在萌芽状态,防止经济违规;把审计结果与日常考核结合起来,真正落实责任制,加强监督与奖惩制度,保证内部会计控制制度的顺利、有效运行。

3、建立财务状况预警机制,加强财务风险预测。

借鉴各地先进经验并运用现代科技手段,逐步建立风险监控、评价和预警系统。

通过一系列指标的横向和纵向数据比较,对财务运作中潜在风险预警预报,提出控制措施,将可能萌发的财务风险予以化解。

XXXX中心学校

2018年12月31日

升级会员

升级会员