9A文会计制度设计考试题库答案必考.docx

《9A文会计制度设计考试题库答案必考.docx》由会员分享,可在线阅读,更多相关《9A文会计制度设计考试题库答案必考.docx(58页珍藏版)》请在冰豆网上搜索。

9A文会计制度设计考试题库答案必考

会计制度设计

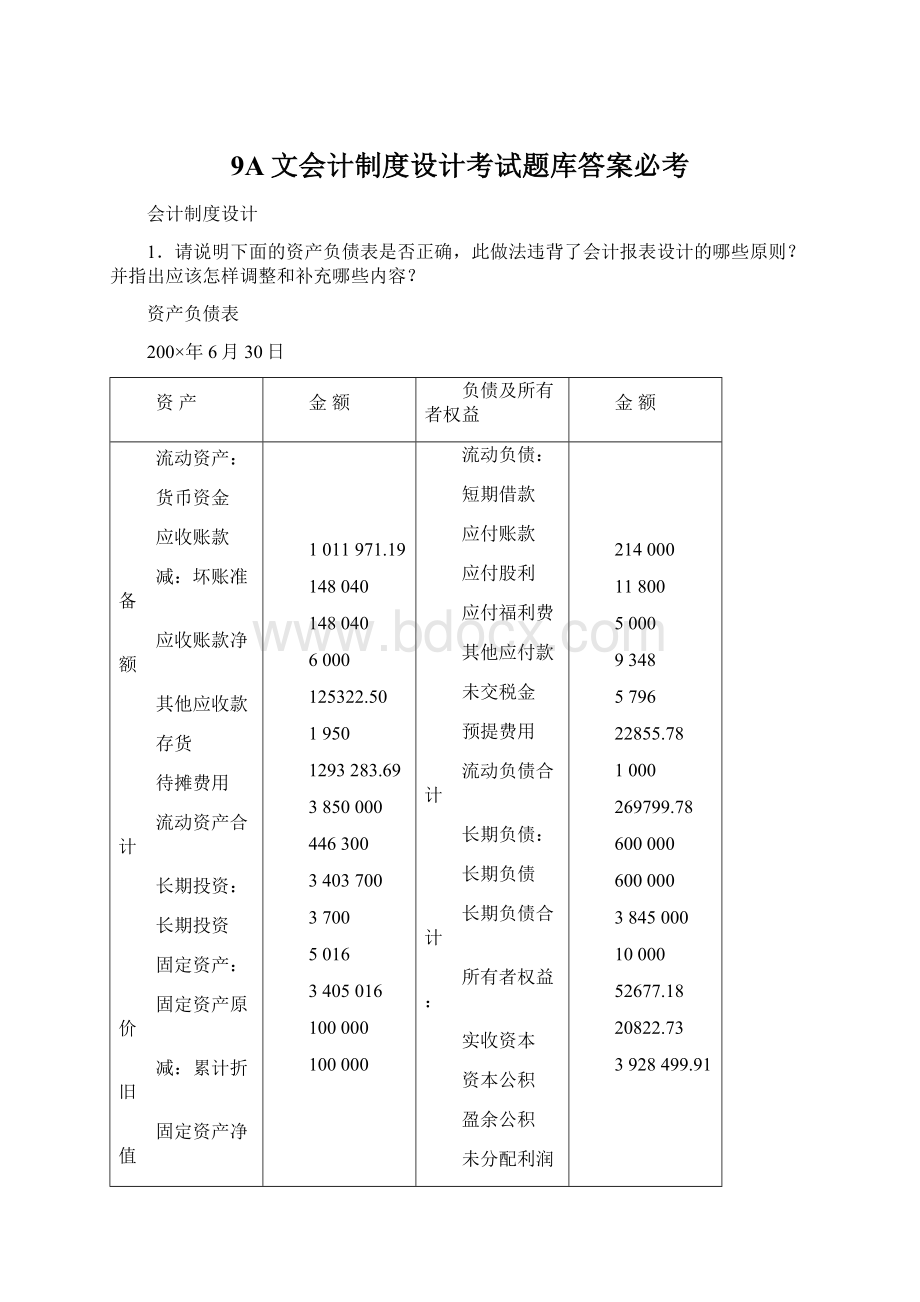

1.请说明下面的资产负债表是否正确,此做法违背了会计报表设计的哪些原则?

并指出应该怎样调整和补充哪些内容?

资产负债表

200×年6月30日

资产

金额

负债及所有者权益

金额

流动资产:

货币资金

应收账款

减:

坏账准备

应收账款净额

其他应收款

存货

待摊费用

流动资产合计

长期投资:

长期投资

固定资产:

固定资产原价

减:

累计折旧

固定资产净值

减:

固定资产减值准备

在建工程

固定资产合计

无形资产:

无形资产

无形资产合计

1011971.19

148040

148040

6000

125322.50

1950

1293283.69

3850000

446300

3403700

3700

5016

3405016

100000

100000

流动负债:

短期借款

应付账款

应付股利

应付福利费

其他应付款

未交税金

预提费用

流动负债合计

长期负债:

长期负债

长期负债合计

所有者权益:

实收资本

资本公积

盈余公积

未分配利润

所有者权益合计

214000

11800

5000

9348

5796

22855.78

1000

269799.78

600000

600000

3845000

10000

52677.18

20822.73

3928499.91

合计

4798299.69

合计

4798299.69

答:

1.这张资产负债表有很多的错误,需要进行相应的校正。

2.该张资产负债表的问题有:

(1)该表表头缺少编制单位、计量单位。

它违背了会计报表设计便于编制与分析的原则。

(2)金额缺少年初数额和年末数额,它违背了报表指标体系的完整性。

(3)该报表中的应收账款和坏账准备两个项目采用了直接填列的方法,它违背了会计报表设计中的会计信息具有可比性与一贯性的原则。

(4)该资产负债表没有任何的报表附注的内容,它违背了会计报表设计的统一性与灵活性相结合的原则。

(5)该资产负债表缺乏行次,和国家企业规定的样式有误差,非常容易造成项目填列的不规范性,从而违背会计报表指标体系的完整性。

(6)该资产负债表中没有固定资产净额这一个项目,它违背了报表指标体系的完整性。

(7)该资产负债表中“未交税金”的会计科目不正确,非常容易造成项目填列的不规范性,从而违背会计报表指标体系的完整性。

3.应调整和补充的内容:

(1)应在该表表头补充编制单位和计量单位。

(2)应在该资产负债表内增加年初数和年末数。

(3)报表中应收账款和坏账准备项目的数额应采用备抵填列的方法。

(4)该资产负债表表外应当增加该表附注的内容说明。

(5)在报表上画上行次,制表人尽自己的最大努力去避免错误的发生,使报表误差达到最小化,使报表更加规范化。

(6)在报表中增加固定资产净额这一个会计科目和与其相对应的数据,使该报表显得更加的完整和全面。

(7)该资产负债表中“未交税金”的会计科目应调整为“应交税金”的会计科目。

2.请设计一张单步式结构的利润表,并分析其利弊。

单步式利润表

收入:

主营业务收入

其他业务收入

投资收益

营业外收入

成本与费用:

主营业务成本

主营业务税金及附加

营业费用

管理费用

财务费用

其他业务支出

营业外支出

所得税

净利润

该报表的设计原理是:

单步式利润表是将当期所有的收入加在一起,然后将所有的费用加在一起,通过一次计算得出当期损益。

按照损益满计观编制的单步式利润表的基本结构如上表所示。

单步式利润表的好处有:

(1)简单。

单步式利润表计算简单,能直观地将企业全部收入与全部费用汇总计算出来。

(2)直观。

单步式利润表一目了然,便于会计报表使用者的理解。

单步式利润表的缺点有:

(1)缺乏配比性。

由于单步式利润表没有区分收入与费用

和支出的配比层次,所以不能说明经营性收益和非经营性收益、主要经营业务收益和非主要经营业务收益对最终经营成果的影响。

(2)适用性较差。

例如我国的企业就要求必须使用多步式利润表,而不允许使用单步式利润表。

3试设计工业企业材料差异分析表。

工业企业材料差异分析表的参考格式如下:

年月日至月日金额单位:

采

购

单

编

号

供

货

单

位

材

料

名

称

计

量

单

位

采

购

数

量

实际成本

计划成本

差异

单位成本

总成本

单位成本

总成本

单位成本

总成本

差异率

编制:

审核:

4.请设计银行存款的收款和付款记账凭证各一张。

银行收款凭证

————————

借方科目:

银行存款年月日字第号

摘要

贷方总账科目

明细科目

借或贷

金额

√

附

千

百

十

万

千

百

十

元

角

分

单

据

张

合计

会计主管记账出纳审核制证

银行付款凭证

————————

贷方科目:

银行存款年月日字第号

摘要

借方总账科目

明细科目

借或贷

金额

√

附

千

百

十

万

千

百

十

元

角

分

单

据

张

合计

会计主管记账出纳审核制证

5.请说明下面的差旅费报销单是否全面,并指出应该补充哪些内容。

差旅费报销单

年月日

姓名

出差原因

其他费用

出差时间

年月日时起至年月日止,共计天

日期

起止

地址

交通

工具

住宿费

途中伙食费

住勤费

说明

项目

小计

起

止

天数

金额

天数

金额

通讯费

订票费

退票费

机场建设费

杂费

报销人:

审核人:

差旅费合计

万仟佰拾元角分

答:

1.该差旅费报销单不全面。

2.应补充的内容有:

(1)在该表的表头最左侧补充部门名称。

(2)在该表的表头最右侧补充附单据几张以及第几页。

(3)“其他费用”内容不明确,应变为“其他费用结算”。

(4)该表中“共计天”内容太笼统,应变为“共计住勤天,途中天”。

(5)在该表中项目的内容中还应增加“办公费”项目和“合计”项目。

(6)在“合计”项目中还应该补充“原借款”项目、“应退回”项目和“应补付”项目。

(7)在“报销人”和“审核人”后还应补充(签章)二字。

(8)在“差旅费合计”项目上应补充一行“小计”项目。

(9)在“差旅费合计”项目后面应补充“(大写)”。

(10)在表中的“分”字后面应补充“(¥)”。

(11)在该差旅报销单的最后应增加审核(业务主管、会计主管、财务负责人)等相关人员的亲笔签字。

6.请说明下面的转账凭证是否全面,并指出应该删除或补充哪些内容。

转账凭证

出纳编号:

年月日制单编号:

对方单位

摘要

借方

贷方

金额

记账符号

总账

科目

明细

科目

总账

科目

明细

科目

仟

佰

十

万

仟

佰

十

元

角

分

借

贷

记账:

复核:

出纳:

领缴款人:

答:

1.该转账凭证不全面。

2.应该删除的内容有:

(1)转账凭证右侧的“出纳编号”和“制单编号”。

(2)该转账凭证中的“对方单位”项目一栏的全部内容需要删除。

(3)该转账凭证中的“记账符号”项目一栏的全部内容需要删除。

(4)“领缴款人”这一个项目的签字需要删除。

3.应该补充的内容有:

(1)在该张转账凭证的右侧,在删除“出纳编号”和“制单编号”的位置上补充“转字第多少号”。

(2)在“摘要”一栏中的最后一行应补充“附件张”的内容,即所附原始凭证的张数。

(3)在“贷方科目”一栏中的最底下一行,需要补充“合计”两个字,它主要是对在它旁边“金额”栏的数额合计。

(4)在“金额”栏的右侧再补充一个新的项目栏——“过账”栏。

如果一旦发生过账,则在“过账”栏中打上“对勾”。

(5)在认证签字部分应在最左端增加“会计主管”项目的签字,在最右端增加“制单人”的签字。

12.请根据下面的汇总记账凭证核算形式的账务处理程序图说明汇总记账凭证核算形式账务处理程序的具体内容、优缺点及其适用范围。

②现金日记账

银行存款日记账

⑥

原收付转收付转

始①④⑤

凭款款账款款账总分类账

证原财

始记账凭证汇总记账凭证务

凭⑥⑦会

证计

汇报

总明细分类账告

表

③

答:

1.汇总记账凭证核算形式是:

根据所有记账凭证定期汇总编制各种汇总记账凭证,再根据各种汇总记账凭证登记总账。

2.账务处理程序的具体内容:

(1)根据原始凭证或汇总原始凭证,编制记账凭证。

(2)根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账。

(3)根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

(4)根据一定时期内的全部记账凭证,汇总编制汇总收款凭证、汇总付款凭证和汇总转账凭证。

(5)根据定期编制的汇总收款凭证、汇总付款凭证和汇总转账凭证,登记总分类账。

(6)期末,将现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符。

(7)期末,根据总分类账和明细分类账的记录,编制财务会计报告,主要是编制会计报表。

3.汇总记账凭证处理程序的优点有:

(1)减轻了登记总分类账的工作量。

(2)由于按照账务对应关系汇总编制记账凭证,便于了解账户之间的对应关系。

4.汇总记账凭证处

升级会员

升级会员