计量经济学实验报告总结计划doc.docx

《计量经济学实验报告总结计划doc.docx》由会员分享,可在线阅读,更多相关《计量经济学实验报告总结计划doc.docx(11页珍藏版)》请在冰豆网上搜索。

计量经济学实验报告总结计划doc

计量经济学实验报告

实验三:

虚拟变量模型

姓名:

上善若水

班级:

序号:

学号:

中国人均消费影响因素

一、理论基础及数据

1.研究目的

本文在现代消费理论的基础,分析建立计量模型,通过对1979——2008年全国城镇居

民的人均消费支出做时间序列分析和对2004—2008年各地区(31个省市)城镇居民的人均消费支出做面板数据分析,比较分析了人均可支配收入、消费者物价指数和银行一年期存款利率等变量对居民消费的不同影响。

2.模型理论

西方消费经济学者们认为,收入是影响消费者消费的主要因素,消费是需求的函数。

消费经济学有关收入与消费的关系,

即消费函数理论有:

(1)凯恩斯的绝对收入理论。

他认

为消费主要取决于消费者的净收入,

边际消费倾向小于平均消费倾向。

他假定,人们的现期

消费,取决于他们现期收入的绝对量。

(2)杜森贝利的相对收入消费理论。

他认为消费者会

受自己过去的消费习惯以及周围消费水准来决定消费,

从而消费是相对的决定的。

当期消费

主要决定于当期收入和过去的消费支出水平。

(3)弗朗科莫迪利安的生命周期的消费理论。

这种理论把人生分为三个阶段:

少年、壮年和老年;在少年与老年阶段,消费大于收入;在壮年阶段,收入大于消费,壮年阶段多余的收入用于偿还少年时期的债务或储蓄起来用来防

老。

(4)弗里德曼的永久收入消费理论。

他认为消费者的消费支出主要不是由他的现期收入

来决定,而是由他的永久收入来决定的。

这些理论都强调了收入对消费的影响。

除此之外,

还有其他一些因素也会对消费行为产生影响。

(1)利率。

传统的看法认为,提高利率会刺激

储蓄,从而减少消费。

当然现代经济学家也有不同意见,他们认为利率对储蓄的影响要视其

对储蓄的替代效应和收入效应而定,具体问题具体分析。

(2)价格指数。

价格的变动可以使

得实际收入发生变化,从而改变消费。

基于上述这些经济理论,我找到中国1979-2008年全国城镇居民人均消费以及城镇居民人均可支配收入、城镇居民消费者物价指数和2004—2008年各地区城镇居民人均消费以及城镇居民人均可支配收入、城镇居民消费者物价指数、以及银行一年期存款利率的官方数据。

想借此来分析中国消费的影响因素以及它们具体是如何对消费产生影响的。

针对这一模型,

有以下两个假定。

一,自改革开放以来,我国人均消费倾向呈现缓慢的递减趋势,即保持粘性。

这一假定符合我国居民的储蓄——消费心理,也与其他一些发展中国家的情况大体一致。

二,由储蓄和消费的替代关系,可以假定刺激储蓄的因素,会制约消费。

我们知道提高利率会刺激储蓄,因而我把利率也引入模型的分析中。

以下对我所找的数据作一一说明:

1、城镇居民人均消费水平。

借此来代表城镇居民的消费支出情况,这是将要建立计量

经济学模型的被解释变量。

由下图可以看到消费是逐年增加的,与此同时,人均可支配收入也是逐年增加,隐含着两者可能有很高的线性相关性这层意思。

2、城镇居民人均可支配收入。

由前面的理论,收入是决定消费的主要因素。

因此,这里用这一变量来代表人均收入。

人均收入提高,人均消费也会随之增加。

3、前一期的人均消费水平。

根据杜森贝利的相对收入消费理论,消费者会受自

己过去的消费习惯来决定当期消费。

因而把它引入模型中,它与当期消费应该是正相关的。

4、城镇居民消费者物价指数。

借此来说明价格变动对消费的影响,价格水平越高,人们的购买力普遍降低,为维持原来的消费水平,消费者的支出也会越多。

它们应该是正相关的关系。

这里假定上一年为基期,第二年的价格指数是对以上一年数据为100的相对数。

5、中国人民银行一年期储蓄利率。

一般认为,提高利率会刺激储蓄,减少消费

支出,因为利率水平越高,消费的机会成本就越大,居民就会压缩当前消费。

因此,它

们应该是负相关的。

利率提高时,人们认为减少目前的消费,增加将来消费比较有利,从而增加储蓄,这是利率对储蓄的替代效应;另一方面,利率提高时他将来的利息收

入增加,会使他认为自己比较富有,以致增加目前消费,从而可能反而减少储蓄,这是利率对储蓄的收入效应。

利率对不同人群的影响也是不同的。

由于中国人民银行的一年期利率总是不定期地进行调整,可能几年调整一次,或者一年调整几次,这给我的计量经济学分析带来了一定的困难。

为达成统一,我每年各种年利率进行加权后作为全年的利率。

人均消费性

人均可支

居民消费

年份

支出

配收入

储蓄

价格指数

利率

1979

353

405

29

101.9

3.94

1980

423.6

477.6

40.47

107.5

5.04

1981

456.84

500.4

51.5

102.5

5.4

1982

471

535.3

66.5

102

5.67

1983

505.92

564.6

87.5

102

5.76

1984

559.44

652.1

117.9

102.7

5.76

1985

673.2

739.08

153.29

111.9

6.73

1986

798.96

900.9

211.7

107

7.2

1987

884.4

1002.1

286.4

108.8

7.2

1988

1103.98

1180.2

346.8

120.7

7.58

1989

1210.95

1373.9

462.9

116.3

11.12

1990

1278.89

1510.2

615.24

101.3

9.8

1991

1453.81

1700.6

786.57

105.1

7.83

1992

1671.73

2026.6

985.35

108.6

7.56

1993

2110.81

2577.4

1282.81

116.1

9.54

1994

2851.34

3496.2

1795.48

125

10.98

1995

3537.57

4283

2448.98

116.8

10.98

1996

3919.47

4838.9

3163.8

108.8

9.07

1997

4185.64

5160.3

3744

103.1

7.02

1998

4331.61

5425.1

4279.1

99.4

5

1999

4615.91

5854

4735.31

98.7

2.89

2000

4998

6280

5076

100.8

2.25

2001

5309.01

6859.6

5780

100.7

2.25

2002

6029.88

7702.8

6766

99

2.01

2003

6510.94

8472.2

8018

100.9

1.98

2004

7182.1

9421.6

9197

103.3

2.025

2005

7942.88

10493

10787

101.6

2.25

2006

8696.55

11759.5

12293

101.5

2.25

2007

9997.47

13785.8

13058

104.5

3.24

2008

11242.85

15780.8

16407

105.6

3.8

二、多元线性回归及其相关检验

1.模型设计:

本案例以人均消费性支出为被解释变量,以cpi,i,s,r为解释变量,通过相关检验确

定影响人均消费性支出的因素,及其各因素对人均消费性支出的影响大小。

其中cpi是居民

消费价格指数,i是人均可支配收入,s是储蓄,r是利率,pcce是人均消费性支出。

最小二乘回归结果如下

由上图:

R值很大,说明模型拟合度很高,但是cpi、r的t检验都未通过,而且方差特别大,我们可以猜测该模型存在多重共线性;DW近似为1,说明该模型可能存在序列相关

性。

下面就对多重共线性、序列相关性、异方差性,分别进行检验。

2、异方差检验

White检验

异方差的修正,权重取残差绝对值的倒数

3、序列相关性检验

通过观察自相关图,DW值和拉格朗日乘数检验来判断相关性,残差e与其滞后一阶

的自相关图如下

由图形判断可能存在正相关

由DW值=判断存在正相关拉格朗日乘数检验结果如下

运用差分法做修正,做一阶差分,回归结果如下,

4、多重共线性检验

各解释变量间的相关系数如下

由相关系数看,s与i存在高度相关,即存在多重贡献性

直接剔除相关系数高的变量,观察多重共线性的情况

剔除s,结果如下

剔除i,加入s,结果如下

比较两者,选择剔除s,保留i,效果更好

此时相关系数如下

三、虚拟变量分析

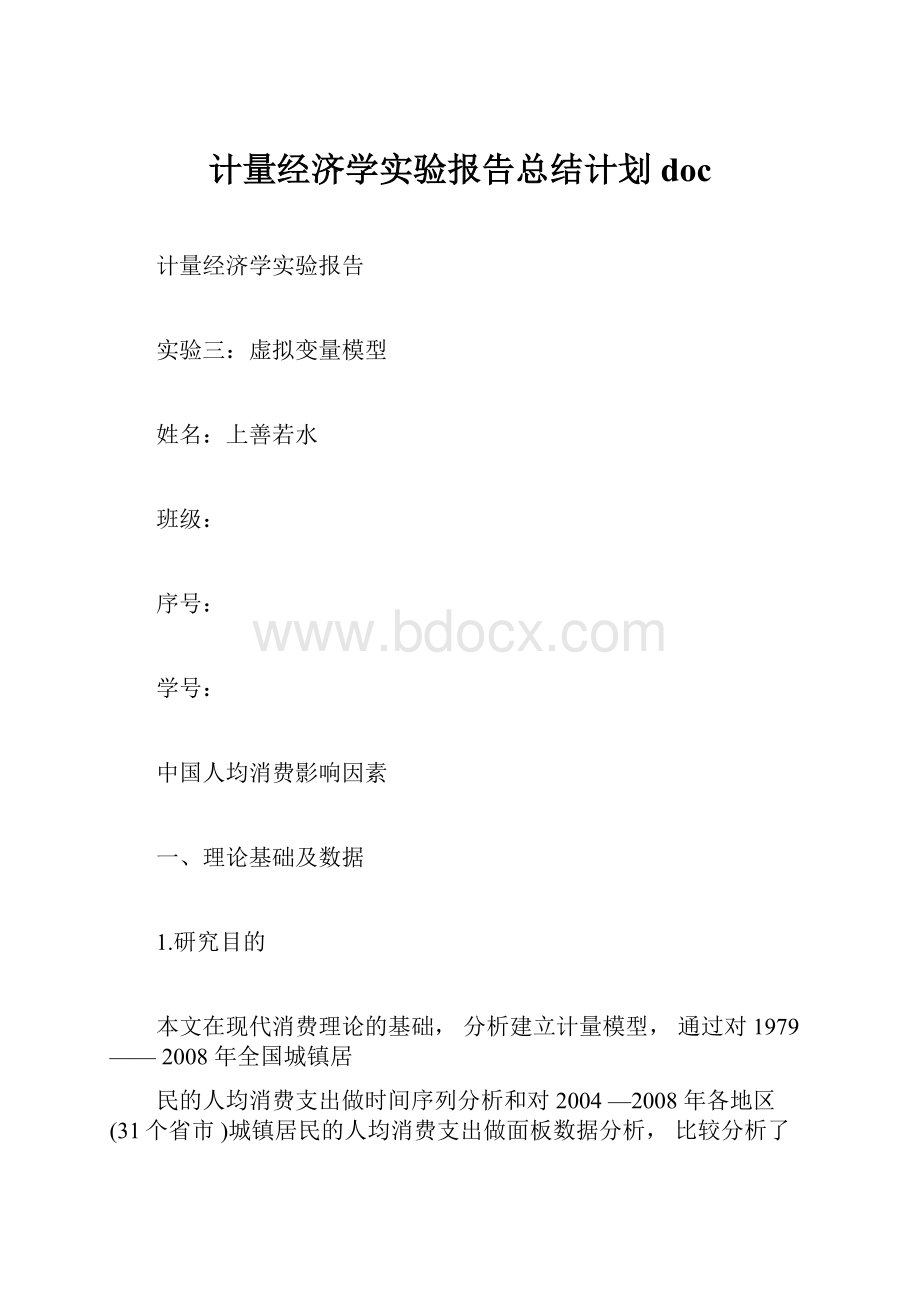

1979年----2008年我国城镇居民人均消费性支出时间序列图如下:

Y

12,000

10,000

8,000

6,000

4,000

2,000

0

198019851990199520002005

从图中大致可以看出,该折线变化的斜率在2000年左右发生了比较大的变化,后一段的斜率更大。

我们知道中国在2001年加入世界贸易组织(简称WTO),这标志着中国的开放程度增大,中国与外国的贸易往来更为自由,本文试检验改革开放前后中国城镇居民人均消费这个时间序列的斜率是否发生变化。

定义虚拟变量为WTO如下:

0,()

WTO=

1,(2002----2008)

以时间t为解释变量,城镇居民人均消费用Y表示,则数据列表如下:

中国城镇居民人均消费性支出数据(1979-2008)

(单位:

元人民币)

人均消

年

费性支

时间

份

出y

t

WTOt*WTO

1979

353

1

0

0

1980

423.6

2

0

0

1981

456.84

3

0

0

1982

471

4

0

0

1983

505.92

5

0

0

1984

559.44

6

0

0

1985

673.2

7

0

0

1986

798.96

8

0

0

1987

884.4

9

0

0

1988

1103.98

10

0

0

1989

1210.95

11

0

0

1990

1278.89

12

0

0

1991

1453.81

13

0

0

1992

1671.73

14

0

0

1993

2110.81

15

0

0

设模型如下:

Yi=β0+β1t+β2WTOi+β3(tWTOi)+ui

用Eviews进行估计,则输出结果如下所示:

年

人均消费

时间

份

性支出y

t

WTO

t*WTO

1994

2851.34

16

0

0

1995

3537.57

17

0

0

1996

3919.47

18

0

0

1997

4185.64

19

0

0

1998

4331.61

20

0

0

1999

4615.91

21

0

0

2000

4998

22

0

0

2001

5309.01

23

0

0

2002

6029.88

24

1

24

2003

6510.94

25

1

25

2004

7182.1

26

1

26

2005

7942.88

27

1

27

2006

8696.55

28

1

28

2007

9997.47

29

1

29

2008

11242.85

30

1

30

所以,估计结果为:

Y=+

在t值要求不高的情况下,可以认为在加入WTO前后斜率的变化是显着的,即

+(WTO=0,)

Y=

+1,(WTO=1,2002----2008)

升级会员

升级会员