财务成本管理CPA公式总结前八章及第十章完整版.docx

《财务成本管理CPA公式总结前八章及第十章完整版.docx》由会员分享,可在线阅读,更多相关《财务成本管理CPA公式总结前八章及第十章完整版.docx(17页珍藏版)》请在冰豆网上搜索。

财务成本管理CPA公式总结前八章及第十章完整版

财务管理公式总结(前八章及第十章)

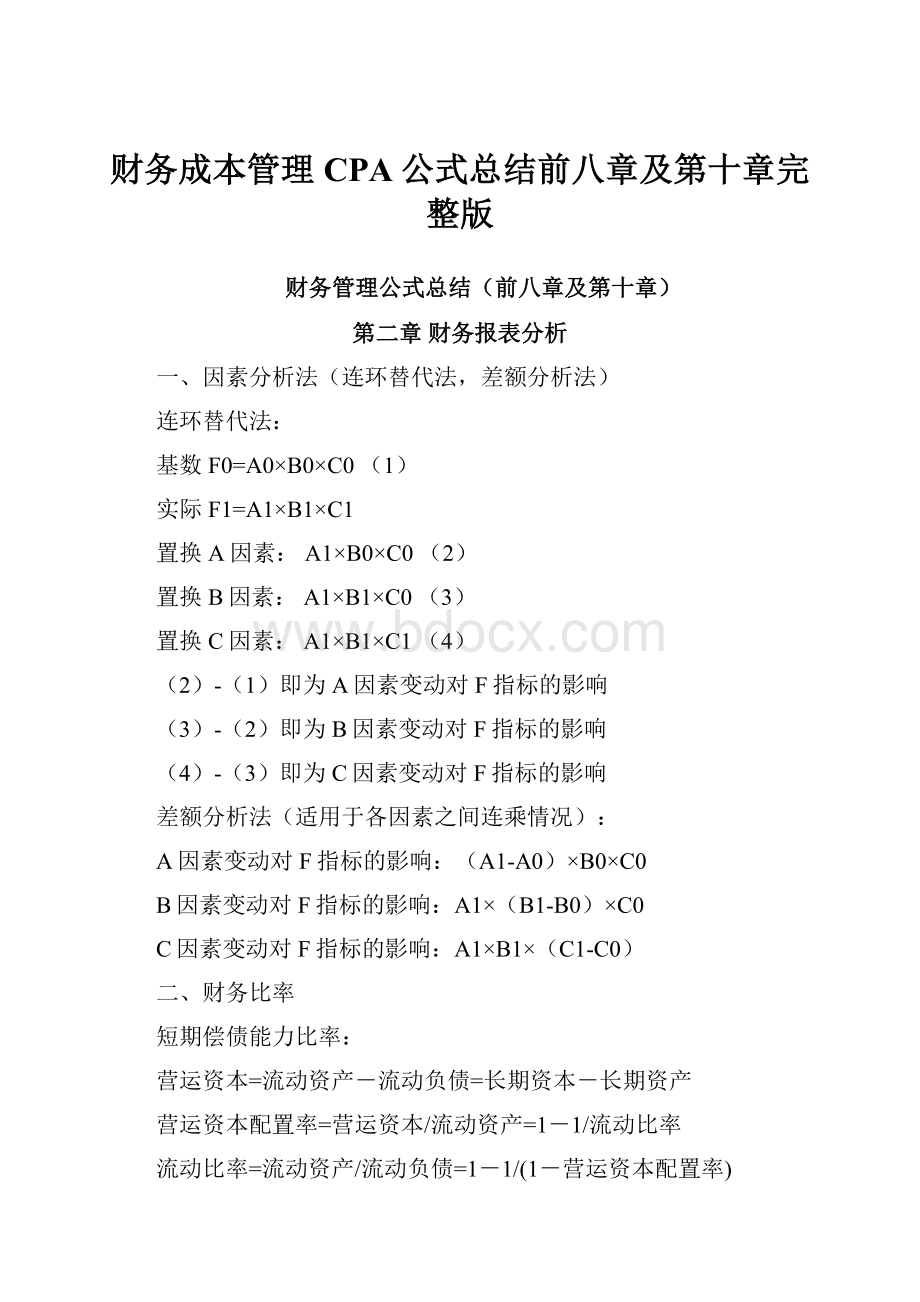

第二章财务报表分析

一、因素分析法(连环替代法,差额分析法)

连环替代法:

基数F0=A0×B0×C0

(1)

实际F1=A1×B1×C1

置换A因素:

A1×B0×C0

(2)

置换B因素:

A1×B1×C0(3)

置换C因素:

A1×B1×C1(4)

(2)-

(1)即为A因素变动对F指标的影响

(3)-

(2)即为B因素变动对F指标的影响

(4)-(3)即为C因素变动对F指标的影响

差额分析法(适用于各因素之间连乘情况):

A因素变动对F指标的影响:

(A1-A0)×B0×C0

B因素变动对F指标的影响:

A1×(B1-B0)×C0

C因素变动对F指标的影响:

A1×B1×(C1-C0)

二、财务比率

短期偿债能力比率:

营运资本=流动资产-流动负债=长期资本-长期资产

营运资本配置率=营运资本/流动资产=1-1/流动比率

流动比率=流动资产/流动负债=1-1/(1-营运资本配置率)

速动比率=速动资产/流动负债==(流动资产-非速动资产)/流动负债

非速动资产=存货+一年内到期的非流动资产+其他流动资产

现金比率=(货币资金+交易性金融资产)/流动负债

现金流量比率=经营活动现金流量净额/流动负债

长期偿债能力比率:

资产负债率=负债总额/资产总额

产权比率=负债总额/股东权益

权益乘数=资产总额/股东权益

权益乘数=1+产权比率=1/1-资产负债率

长期资本负债率=非流动负债/(非流动负债+股东权益)

利息保障倍数=息税前利润/利息费用

息税前利润=净利润+财务费用+所得税费用

现金流量利息保障倍数=经营现金流量/利息费用

现金流量债务比=经营活动现金流量净额/债务总额

资产管理比率:

应收账款周转率=销售收入/应收账款

存货周转率=销售收入或销售成本/存货

流动资产周转率=销售收入/流动资产

营运资本周转率=销售收入/营运资本

非流动资产周转率=销售收入/非流动资产

总资产周转率=销售收入/总资产

**资产周转天数=365/**资产周转次数

**资产与收入比=**资产/销售收入

盈利能力比率:

销售净利率=净利润/销售收入

总资产净利率=净利润/总资产=销售净利率×总资产周转次数

权益净利率=净利润/股东权益

市价比率:

市盈率=每股市价/每股收益

每股收益=(净利润-优先股股利)/流通在外普通股加权平均股数

市净率=每股市价/每股净资产

每股净资产=普通股股东权益/流通在外普通股数=(所有者权益-优先股权益)/流通在外普通股数

优先股权益=优先股的清算价值+全部拖欠的股利

市销率(收入乘数)=每股市价/每股销售收入

每股销售收入=销售收入÷流通在外普通股加权平均股数

三、杜邦财务分析

权益净利率=销售净利率×总资产周转率×权益乘数

四、管理用财务报表

管理用资产负债表:

净经营资产=净金融负债(净负债)+股东权益=净投资资本

净经营资产=净经营性营运资本+净经营性长期资产

经营性营运资本=经营性流动资产-经营性流动负债

净经营性长期资产=经营性长期资产-经营性长期负债

净金融负债=金融负债-金融资产

管理用利润表:

净利润=税后经营净利润-税后利息费用

税后经营净利润=税前经营利润×(1-所得税税率)

税后利息费用=利息费用×(1-所得税税率)

管理用现金流量表:

营业现金毛流量=税后经营净利润+折旧与摊销

营业现金净流量=营业现金毛流量-经营营运资本增加

净经营长期资产总投资=净经营长期资产增加+折旧与摊销

实体现金流量=营业现金净流量-净经营长期资产总投资

=税后经营净利润-经营营运资本增加-净经营长期资产增加

=税后经营净利润-净经营资产增加

股权现金流量=股利-股权成本净增加=股利-股票发行(或+股票回购)

债务现金流量=税后利息-净债务增加(或+净债务净减少)

实体现金流量=股权现金流量+债务现金流量

管理用财务分析体系:

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

净经营资产净利率=税后经营净利润/净经营资产=税后经营净利率×净经营资产周转次数

税后利息率=税后利息/净负债

净财务杠杆=净负债/股东权益

经营差异率=净经营资产净利率-税后利息率

杠杆贡献率=经营差异率×净财务杠杆

第三章长期计划与财务预测

一、销售百分比法(估计企业未来融资需求)

资金总需求=预计净经营资产-基期净经营资产

外部融资额=资金总需求-可动用的金融资产-留存收益增加=增加的经营资产-增加的经营负债-可以动用的金融资产-留存收益增加=增加的销售收入×经营资产销售百分比-增加销售收入×经营负债销售百分比-可动用的金融资产-预计销售额×计划销售净利率×(1-股利支付率)

二、外部融资销售增长比

外部融资额占销售额增长的百分比=经营资产的销售百分比-经营负债的销售百分比-可供动用金融资产/(基期收入×销售增长率)-[(1+销售增长率)/销售增长率]×计划销售净利率×(1-股利支付率)

销售额名义增长率=(1+通货膨胀率)×(1+销量增长率)-1

三、内含增长率

外部融资额=0或外部融资销售增长百分比=0求解销售增长率

四、可持续增长率

可持续增长率=销售净利率×总资产周转次数×期初权益期末总资产乘数×利润留存率

可持续增长率=利润留存率×权益净利率/(1-收益留存率×权益净利率)=利润留存率×销售净利率×权益乘数×总资产周转率/(1-利润留存率×销售净利率×权益乘数×总资产周转率)

第四章财务估价的基础概念

一、复利终值与现值

复利终值:

F=P×(1+i)n=P×(F/P,i,n)

复利现值:

P=F/(1+i)n=P×(P/F,i,n)

计息期利率=报价利率/每年复利次数=r/m

有效年利率=(1+报价利率/每年复利次数)每年复利次数-1=(1+r/m)m-1

二、年金终值与现值

普通年金终值:

F=A×(F/A,i,n)

普通年金现值:

P=A×(P/A,i,n)

预付年金终值:

F=A×[(F/A,i,n+1)-1]=同期普通年金终值×(1+i)

预付年金现值:

F=A×[(P/A,i,n-1)+1]=同期普通年金现值×(1+i)

递延年金终值:

F=A×(F/A,i,n){n为连续收支期,m为递延期}

递延年金现值:

P=A×(P/A,i,n)×(P/F,i,m)=A×(P/A,i,m+n)-A×(P/A,i,m)

永续年金现值:

P=A/i

三、单项资产的风险和报酬

利用统计指标(方差、标准差、变化系数)衡量风险

若已知未来收益率发生的概率时:

期望值:

方差:

标准差:

若已知收益率的历史数据:

期望值:

方差:

标准差:

变化系数=标准差/期望值

四、投资组合的风险和报酬

证券组合的预期报酬率:

{rj为j证券的预期报酬率,Aj为投资比重}

投资组合报酬率概率分布的标准差:

协方差:

相关系数:

两种证券投资组合的标准差:

{a和b均表示个别资产的比重与标准差的乘积,r为相关系数}

三种证券投资组合的标准差:

由无风险资产和风险资产组合构成的投资组合的报酬率与标准差:

总期望收益率=Q×风险组合的期望报酬率+(1-Q)×无风险利率

总标准差=Q×风险组合的标准差{Q表示自有资本总额中投资于风险组合的比例}五、资本资产定价模型(CAPM模型)

系统风险的衡量:

投资组合的β系数:

资本资产定价模型的表达形式(证券市场线):

Ri=Rf+β×(Rm-Rf)

第五章债券和股票估价

一、债券估价

债券价值=未来各期利息收入的现值合计+未来到期本金或售价的现值

永久债券的价值=利息额/折现率

债券的到期收益率:

债券购入价格=未来现金流量的现值求解折现率(试误法和内插法)

二、股票估价

有限期持有:

股票价值=未来各期股利收入的现值+未来售价的现值

无限期持有:

零增长股票:

P0=D/RS

固定增长股票:

P0=D0×(1+g)/(RS-g)

非固定增长股票:

分段计算

股票的期望收益率:

股票购买价格=未来现金流量的现值求解折现率(试误法和内插法)

零增长股票:

R=D/P0

固定增长股票:

R=D1/P0+g

非固定增长股票:

逐步测试法+内插法

第六章资本成本

一、普通股成本的估计

资本资产定价模型:

Ks=Rf+β×(Rm-Rf)

通货膨胀的影响:

1+r名义=(1+r实际)×(1+通货膨胀率)

名义现金流量=实际现金流量×(1+通货膨胀率)n{n表示相对于基期的期数}

股利增长模型:

Ks=D1/P0+g

考虑到筹资费用:

{F表示普通股筹资费用率}

债券收益加风险溢价法:

权益成本=税后债务成本+股东比债权人承担更大的风险要求的风险溢价

二、债务成本的估计

税前债务成本的估计:

到期收益率法:

求解kd(试误法+内插法)

考虑发行费用:

{M表示债券面值,F表示债券发行费用率}

可比公司法:

计算可比公司的长期债券到期收益率

风险调整法:

税前债务成本=政府债券的市场回报率+企业信用风险补偿率

税后债务成本=税前债务成本×(1-所得税率)

三、加权平均资本成本

加权平均资本成本:

{K表示个别资本成本,W表示权数}

第七章企业价值评估

企业实体价值=股权价值+净债务价值

一、现金流量折现模型

基本公式:

股利现金流量模型:

股权现金流量模型:

实体现金流量模型:

股权价值=实体价值-净债务价值

剩余现金流量法及融资现金流量法计算现金流量:

见第二章相关公式

净投资扣除法计算现金流量:

主体现金流量=归属主体的收益-应由主体承担的净投资

企业实体现金流量=税后经营利润-实体净投资(净经营资产净投资)

净经营资产净投资=经营营运资本增加+净经营性长期资产总投资-折旧与摊销=净经营资产的增加=所有者权益增加+净负债增加

股权现金流量=税后净利润-股权净投资(所有者权益的增加)

股权净投资=净经营资产净投资×(1-负债率)

债权人现金流量=税后利息-债权人承担的净投资(净负债的增加)

现金流量模型的应用:

永续增长模型:

两阶段增长模型:

企业价值=预测期现金流量现值+后续期价值的现值

二、相对价值模型

市价/净收益比率模型(市盈率模型):

目标企业股权价值=可比企业平均市盈率×目标企业盈利

市盈率的驱动因素:

增长潜力、股利支付率和风险

模型的修正:

修正平均市盈率法:

先平均后修正

1)可比企业平均市盈率=

2)可比企业平均增长率=

3)可比企业修正平均市盈率=

4)目标企业每股股权价值=可比企业修正平均市盈率×目标企业增长率×100×目标企业每股收益

股价平均法:

先修正后平均

1)可比企业i的修正市盈率=

2)目标企业每股股权价值i=可比企业i的修正市盈率×目标企业增长率×100×目标企业每股收益

3)目标企业每股股权价值=

市价/净资产比率模型(市净率模型):

目标企业股权价值=可比企业平均市净率×目标企业净资产

市净率的驱动因素:

股东权益收益率、股利支付率、增长率和股权成本

模型的修正:

修正平均市净率法:

先平均后修正

1)可比企业平均市净率=

2)可比企业平均股东权益收益率=

3)可比企业修正平均市净率=

4)目标企业每股股权价值=可比企业修正平均市净率×目标企业股东权益收益率×100×目标企业每股净资产

股价平均法:

先修正后平均

1)可比企业i的修正市净率=

2)目标企业每股股权价值i=可比企业i的修正市净率×目标企业股东权益收益率×100×目标企业每股净资产

3)目标企业每股股权价值=

市价/收入比率模型(收入乘数模型):

目标企业股权价值=可比企业平均收入乘数×目标企业的销售收入

收入乘数的驱动因素:

销售净利率、股利支付率、增长率和股权成本

模型的修正:

修正平均收入乘数法:

先平均后修正

1)可比企业平均收入乘数=

2)可比企业平均销售净利率=

3)可比企业修正平均收入乘数=

4)目标企业每股股权价值=可比企业修正平均收入乘数×目标企业销售净利率×100×目标企业每股销售收入

股价平均法:

先修正后平均

1)可比企业i的修正市盈率=

2)目标企业每股股权价值i=可比企业i的修正收入乘数×目标企业销售净利率×100×目标企业每股销售收入

3)目标企业每股股权价值=

第八章资本预算

一、投资项目评价的基本方法

净现值法:

净现值NPV=Σ未来现金流入的现值-Σ未来现金流出的现值

现值指数法:

现值指数PI=Σ未来现金流入的现值÷Σ未来现金流出的现值

内含报酬率法:

NPV=0求解折现率(年金法或逐步测试法+内插法)

静态回收期(非折现回收期):

投资回收期=

(适用于:

原始投资一次支出,每年现金流入量相等)

投资回收期=

(适用于:

每年现金流量不等){M是收回原始投资的前一年}

折现回收期(动态回收期):

投资回收期=

{M是收回原始投资的前一年}

会计报酬率:

会计报酬率=

二、投资项目现金流量的估计

税后现金流量的计算:

建设期净现金流量=长期资产投资+垫支的流动资金+原有资产变现净损益对所得税的影响

营业现金毛流量=营业收入-付现成本-所得税=税后利润+非付现成本=收入×(1-税率)-付现成本×(1-税率)+折旧×税率

终结点现金净流量=回收垫支的流动资金+回收固定资产净残值+回收固定资产的残值净损益对所得税的影响

固定资产平均年成本:

年成本=∑各年现金流出现值/(P/A,i,n)

二、项目风险的衡量与处置

调整现金流量法:

风险调整后净现值=

{at表示t期的肯定当量系数}

等风险假设不满足时项目折现率的确定:

可比公司法

寻找一个经营业务与待评估项目类似的上市公司,以该上市公司的β值替代待评估项目的β值

如果可比公司的资本结构与项目所在企业显著不同,需进行调整:

1)卸载可比企业财务杠杆

β资产=类比上市公司的β权益/[1+(1-类比上市公司适用所得税税率)×类比上市公司的产权比率]

2)加载目标企业财务杠杆

目标公司的β权益=β资产×[1+(1-目标公司适用所得税税率)×目标公司的产权比率]

3)根据目标企业的β权益计算股东要求的报酬率

股东要求的报酬率=无风险利率+β权益×市场风险溢价

4)计算目标企业的加权平均资本成本

加权平均资本成本=负债税前成本×(1-所得税税率)×负债比重+权益成本×权益比重

第十章资本结构

一、杠杆原理

边际贡献M=销售收入-变动成本

息税前利润EBIT=销售收入-变动成本-固定成本==(P-V)×Q-F=M-F

税前利润=EBIT-I

净利润=(EBIT-I)×(1-T)

每股收益EPS=

经营杠杆系数DOL:

DOL=

财务杠杆系数DFL:

DFL=

总杠杆系数DTL:

DTL=

=DOL×DFL

二、资本结构决策方法

每股收益无差别点法:

企业价值比较法:

公司市场总价值(V)=股票的市场价值+长期债务市场价值=S+B

{Ke=RF+β×(Rm-RF)}

B=长期借款+长期债券+优先股

升级会员

升级会员